下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 小谢看地产

摘要

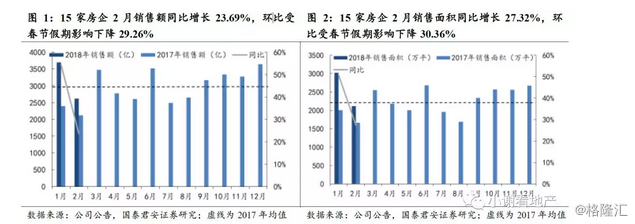

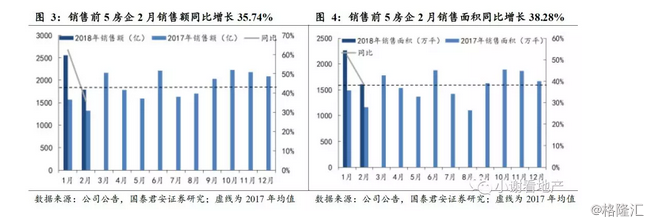

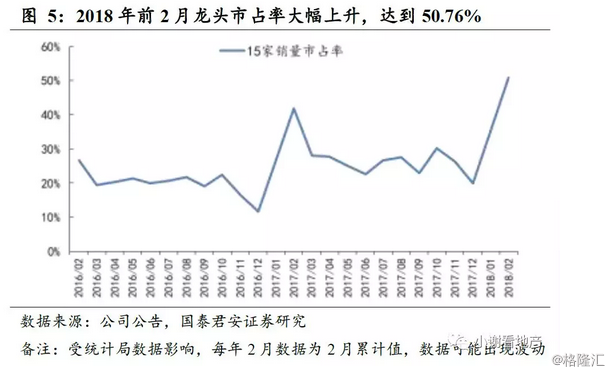

龙头延续较快增长,集中度大幅提升,但二线龙头增速在放缓。龙头房企2018年2月延续了之前的良好态势,销售额和销售面积持续同比快速增长。2月监测的15家龙头房企销售总额2619.28亿元,同比增长23.69%,环比下降29.26%;销售面积2116.89万平,同比增长27.32%,环比下降30.36%。TOP5房企销售额与销售面积同比上涨35.74%和38.28%,TOP6-10位房企销售额与销售面积分别同比下滑2.67%及6.87%,二线龙头2月销售增速稍显乏力。2018年前两月,15家龙头房企销售额市占率大幅提升至50.76%,较2017年同期41.76%及2016年同期26.77%均有大幅度的提升。

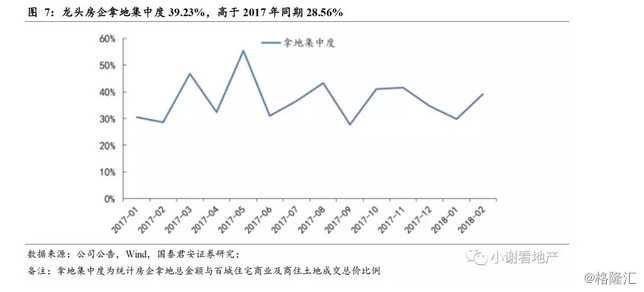

2月龙头房企拿地集中度持续上升,远高于去年同期水平。我们统计的13家龙头房企(受数据来源影响,融创中国与世茂房地产暂时不统计拿地明细)拿地集中度由2018年1月的29.77%上升到2018年2月的39.23%,远高于2017年同期的28.56%。

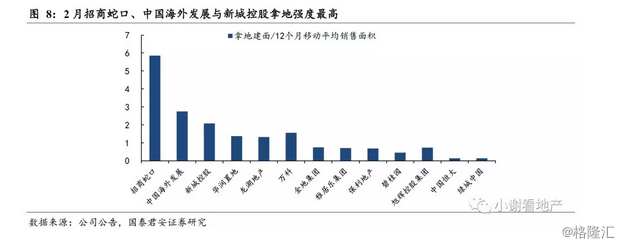

整体强度逐月降低,招商蛇口、中国海外发展与新城控股2月拿地强度最高。我们通过当月拿地建面/过去12个月移动平均销售面积来衡量房企当月的拿地强度。整体来看强度有所降低,2018年2月监测龙头房企拿地强度指标已降至0.98,低于2018年1月的1.10和2017年12月的2.27。从监测的13家龙头房企情况来看,2月招商蛇口、中国海外发展与新城控股该比值最高(新城控股2018年1月也为第三),拿地强度最大,后续增长潜力较大。

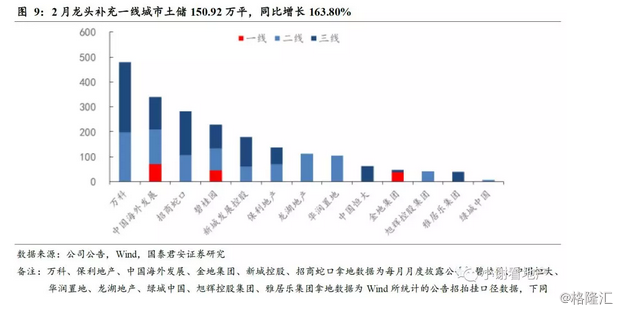

一线供给侧持续改善。2月监测的13家龙头房企(受数据来源影响,融创中国与世茂房地产暂时不统计拿地明细)拿地总建面同比大幅增加56.73%,至2057.25万平;万科拿地总建面远超其它房企,达479万平,其中二线城市建面为41.4%。拿地结构上,2月一线城市有多幅地块出让,中国海外发展、碧桂园、金地集团等龙头房企积极参与购买,合共补充一线城市优质土地储备资源150.92万平,较去年同期的57.21万平增长163.80%。

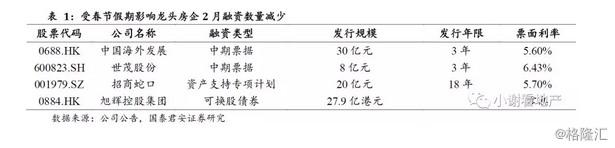

受春节假期影响,2月龙头房企融资数量减少。2月,中国海外发展成功发行总额30亿元额中期票据;招商蛇口成功发行总额20亿元的长租公寓资产支持专项计划;世茂股份成功发行总额8亿元的中期票据。旭辉控股集团亦通过可换股债券进行27.9亿港元融资。受春节假期影响,龙头房企融资数量较2018年1月有所减少。

1. 销售情况:龙头延续较快增长,集中度大幅提升

1.1 2月龙头销售金额同增23.69%,销售面积同增27.32%

龙头延续较快增长。2月监测的15家龙头房企销售总额2619.28亿元,同比增长23.69%,环比受春节假期影响下降29.26%;销售面积2116.89万平,同比增长27.32%,环比受春节假期影响下降30.36%。龙头房企2018年2月延续了之前的良好态势,销售额和销售面积持续快速增长。

销售整体增长较快,但龙头之间出现分化。从2月房企销售情况来看,销售前五销售金额与销售面积同比增速分别达35.74%和38.28%,增速远高于15家房企整体增速;其中,积极利用春节促销的恒大与融创中国分别录得54.25%和88.28%的销售增幅,表现尤为亮眼。销售额排名11-15的二线龙头房企销售金额与销售面积同比增速分别达到13.77%和15.79%。而销售6-10位房企2月销售金额与销售面积同比下滑2.67%及6.87%,龙头房企内部分化明显。

龙头市占率前两月出现大幅上升。在2018年前两月,我们监测的15家龙头房企销售额市占率大幅提升至50.76%,较2017年前两月的41.76%及2016年前两月的26.77%均有大幅度的提升。

多家房企公布2018年销售目标,预期同比温和增长。恒大公布的2018年合约销售目标为5500亿元,较2017年全年实际合约销售增长7%;旭辉控股集团2018年目标为1400亿元,较2017年全年实际合约销售增长35%;雅居乐集团2018年目标为1000亿元,较2017年实际合约销售增长15%。龙头房企对于2018年销售情况多持谨慎乐观态度。

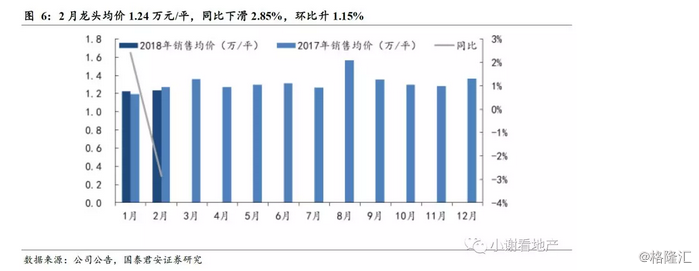

1.2 销售价格同比小幅下滑2.85%,环比上升1.15%

2月监测的龙头房企销售均价同比下滑2.85%,环比上升1.15%。2月监测的15家房企整体销售均价为1.24万元/平方米,同比下滑2.85%,环比上升1.15%,招商蛇口均价增速最快,达38%。龙头房企整体销售均价在2017年保持同比增长,2018年前两月走势较为平稳。

2. 拿地情况:集中度持续上升,整体强度逐月降低

2.1 拿地集中度有所上升,远高于去年同期水平

2月龙头房企拿地集中度有所上升,远高于去年同期水平。我们统计的13家龙头房企(受数据来源影响,融创中国与世茂房地产暂时不统计拿地明细)拿地集中度由2018年1月的29.77%上升到2018年2月的39.23%,远高于2017年同期的28.56%。龙头房企2月积极补充土地储备,为后续业绩增长打下坚实基础。

2.2 拿地强度:龙头之间出现分化,整体强度逐月降低

招商蛇口、中国海外发展与新城控股2月拿地强度最高,后续增长潜力较大。我们通过当月拿地建面/过去12个月移动平均销售面积来衡量房企当月的拿地强度。从监测的13家龙头房企情况来看,2月招商蛇口、中国海外发展与新城控股该比值最高(新城控股2018年1月也为第三),拿地强度最大,补库存力度较大;华润置地及龙湖地产紧随其后。而部分开发商如绿城中国、中国恒大等拿地力度低于近12个月的移动平均值。经历过2017年全年开发商积极回补库存之后,目前部分龙头开发商仍然在积极获取土地资源,但龙头之间开始出现一定的分化。整体来看龙头拿地强度有所降低,2018年2月监测龙头房企拿地强度指标已降至0.98,低于2018年1月的1.10和2017年12月的2.27。

2.3 一线供给侧持续改善,拿地同比仍然处于高位

一线供给侧持续改善,拿地同比仍然处于高位。2月监测的13家龙头房企(受数据来源影响,融创中国与世茂房地产暂时不统计拿地明细)拿地总建面同比大幅增加56.73%,至2057.25万平;其中万科拿地总建面远超其它房企,达479万平,其中二线城市建面占比为41.4%。从拿地结构来看,2月一线城市有多幅地块出让,中国海外发展、碧桂园、金地集团等龙头房企积极参与购买,合共补充一线城市优质土地储备资源150.92万平,较去年同期的57.21万平增长163.80%。

3. 融资情况:积极拓展海外渠道,龙头融资顺畅

受春节假期影响,2月龙头房企融资数量减少。2月,中国海外发展成功发行总额30亿元额中期票据;招商蛇口成功发行总额20亿元的长租公寓资产支持专项计划;世茂股份成功发行总额8亿元的中期票据。旭辉控股集团亦通过可换股债券进行27.9亿港元融资。受春节假期影响,龙头房企融资数量较2018年1月有所减少。