下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

李嘉诚的私密投资清单:眼所及之皆是金矿

作者:姚恩育

摘要:除了钱之外,大佬们的投资还有更深刻的意义:即使大佬们只在少数场合才向人诉说他们对于未来的判断,但他们所操作的每个投资项目带领着我们穿越迷雾,成为厘清资本海水走向的洋流图。

如果将2014年的中国经济动向绘成一张航图,那么投资事件无疑是揭示全年度飞行规则的标志性向导。

我们不难发现大佬们的力量越来越成为举足轻重的决定性力量。李嘉诚、马云、马化腾等人与他们执掌的商业帝国一起,以投资的力量,改变着世界经济版图的布局。

单以BAT为例,三家企业在2014年投资了逾千万元。这些钱除了集中砸在京沪广三地之外,影响力甚至开始蔓延向世界。美国、以色列、日本、韩国,全球都成为中国资本大佬逐鹿的疆场。

李嘉诚:眼所及之皆是金矿

国内的资本市场中,除了A股、B股、创业板等板块分类之外,还有一类特殊的股票,叫做“李嘉诚概念股”。

这种被冠以首富之名的股票,往往是经由李嘉诚“金手指”加持:或参股、或投资,从而被看好,继而被追捧。

从某种角度来说,这是世人对于李嘉诚投资眼光的崇拜,而追溯其缘由,则在于李嘉诚以年逾八十的高龄,保持着持续长达数十年的骄人投资业绩。即使有时候李嘉诚的投资让人“看不懂”,但时间却是他最硬的“靠山”,最后总是证明李嘉诚是对的,旁人纯粹只是没看清而已。过去20年间,被称为“李超人”的李嘉诚已经成为全世界资本市场执鼎逐鹿的标志性人物。凡他落下足迹的地方,总被“淘金者”趋之若鹜。

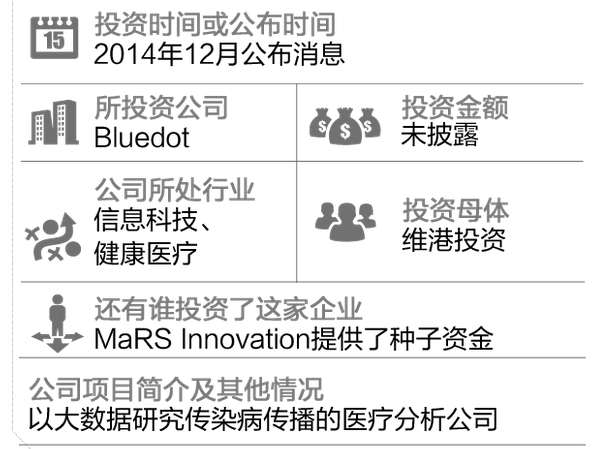

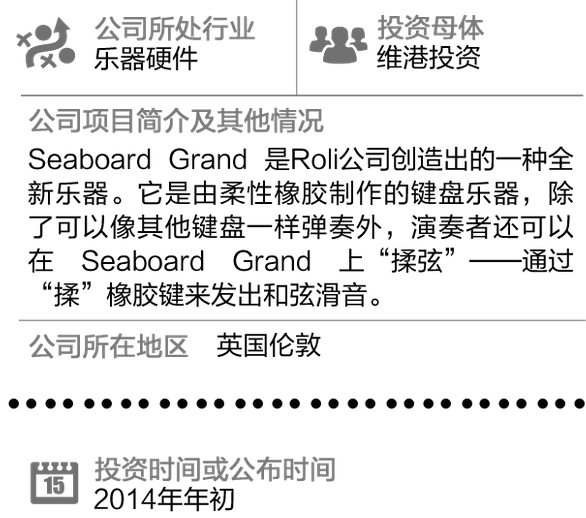

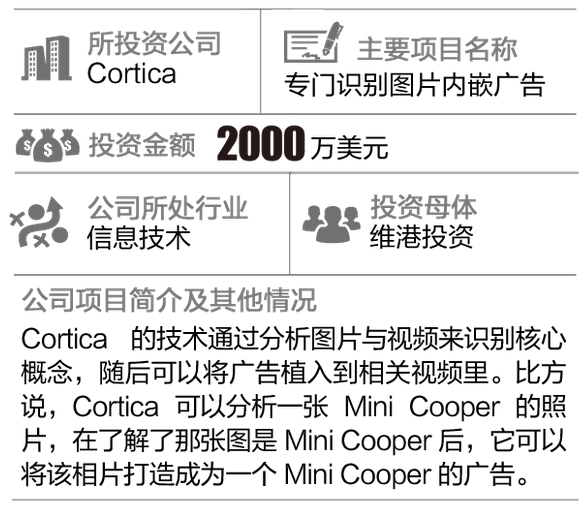

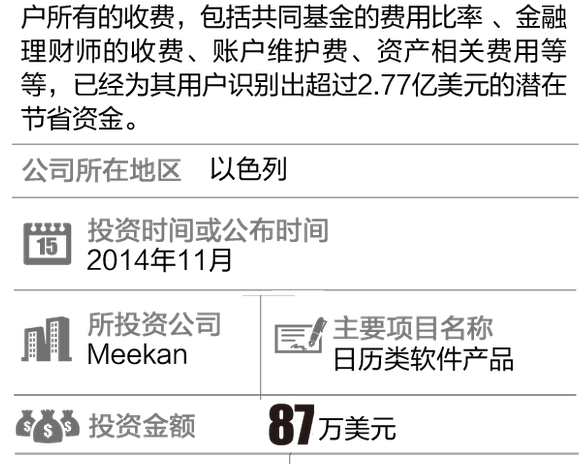

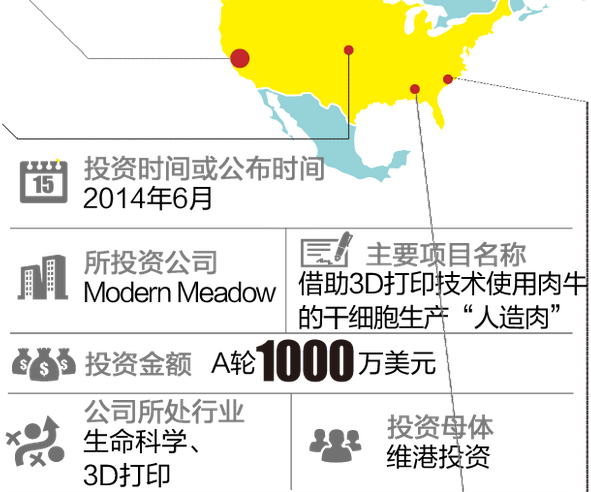

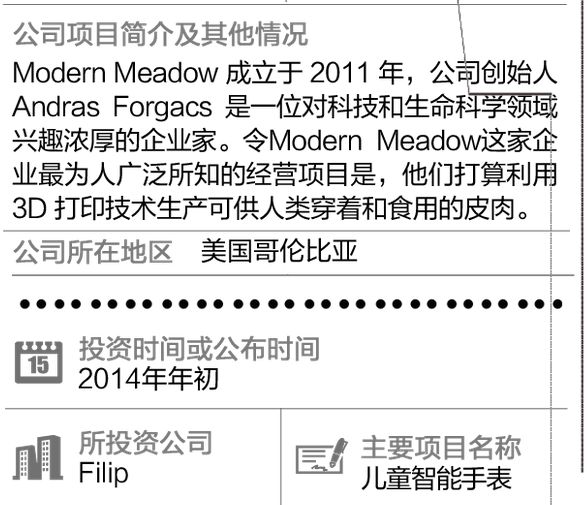

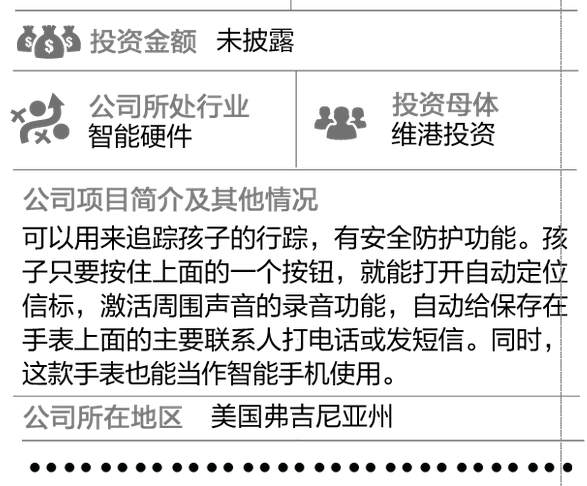

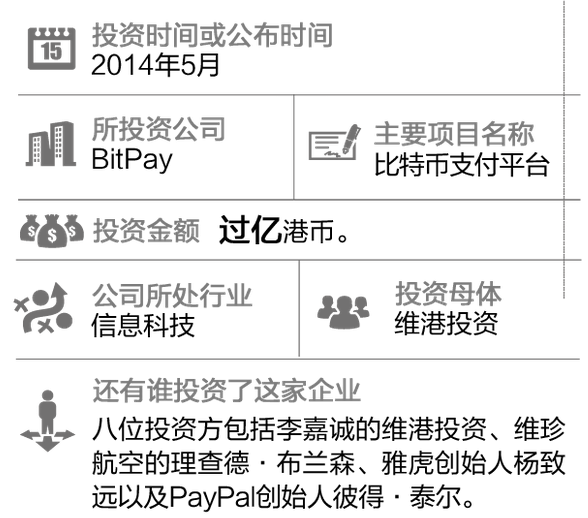

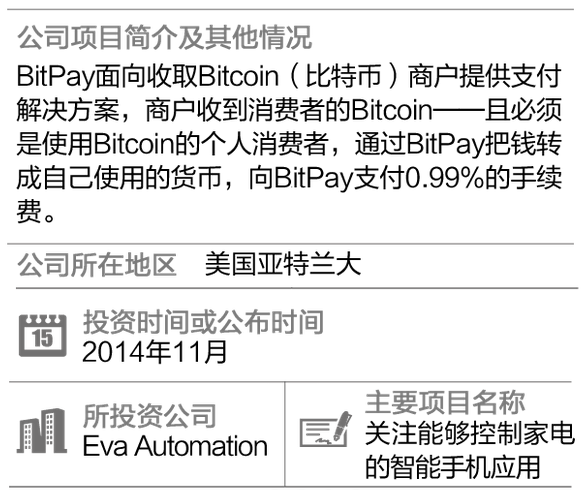

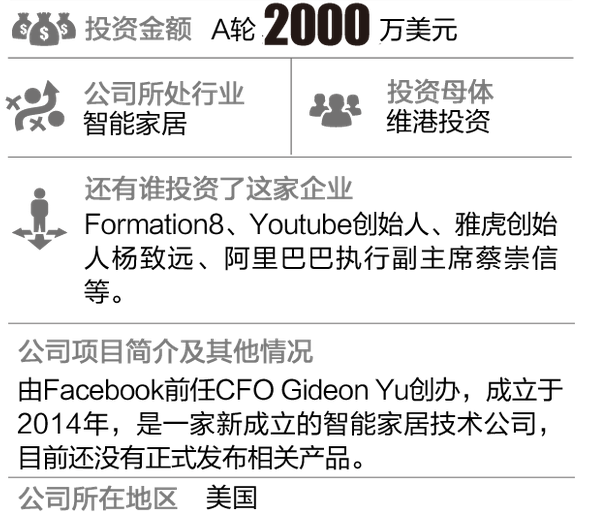

与过去相比,近年来,李嘉诚明显加大了对于新兴产业尤其是生物科技的关注度。而这主要由其旗下的科技投资机构维港投资(HorizonsVentures)完成。这家成立于2007年的投资机构由李嘉诚在香港出资成立,负责人是被外界视为李嘉诚“红颜知己”的周凯旋。

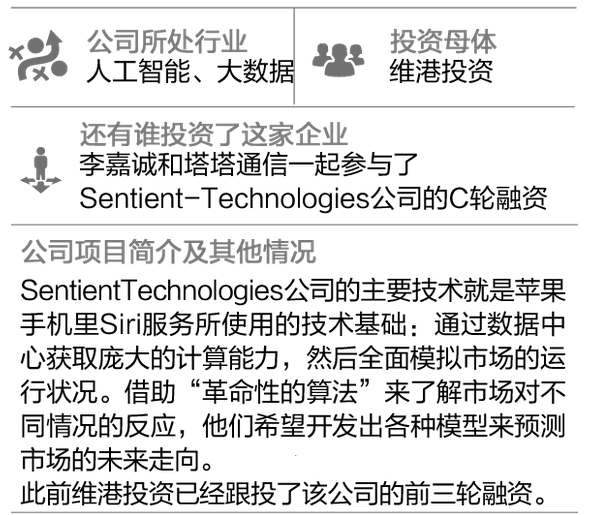

根据周凯旋在问答网站“知乎”上的说法,维港投资所投的项目主要分为数据用量和颠覆性科技两大类。其主要业务是对技术、媒体和通信领域的创业公司进行早中期阶段的投资,核心团队只有8名成员。

虽然人数不多,但维港投资一向被视为业内风向标。维港投资所投的项目主要分为数据应用和颠覆性科技两大类。在维港投资已经公布的交易金额中,最大的一笔投资是2007年对Facebook的1.2亿美元,这是维港投资成立以来最成功的一笔投资,也一举奠定了维港投资在硅谷风投圈中的地位。除了Facebook之外,Skype、Spotify、Waze、Siri、DeepMind等等响当当的成功故事背后都有维港投资的身影。这些案例也进一步推升李嘉诚在投资界的声誉与“光环”。

可以说,维港投资代表着李嘉诚投资转型的路径。

附:李嘉诚的四个投资秘诀

别看2014年“李超人”的投资清单十分“高大上”,但年逾八旬的他纵横资本市场这么多年,并不仅仅只依赖于个别产业的兴衰成败。

2014年对于李嘉诚而言不过是人生中的一个锚点,维港投资也只不过是庞大的李氏王国中一个锚而已。在时间的长河里,李嘉诚的诸多投资历程描绘出来的巨大海图中,也隐隐能看到过去数十年来世界经济洋流的走向。穿越重洋,风雨却只让他变得更强,这样的李嘉诚自然也有其投资秘诀。

秘诀一:别人恐惧时他“贪婪”

投资大师巴菲特的名言“别人恐惧我贪婪,别人贪婪我恐惧”亦应是李嘉诚的投资哲学。

例如:上世纪70年代,当英资公司从香港大规模撤离导致股价萧条,李嘉诚以极其低廉的价格收购香港电灯、青洲英泥、和记黄埔等英资企业。1989年之后,外资从中国大陆纷纷撤离,李嘉诚反其道而行之,积极到大陆开发房地产,日后获得超值的土地收益。

秘诀二:抓住“入口”

“管道”和“端口”思维是李嘉诚遵循的重要投资理念,截至2013年和记黄埔在全球重要港口布局278个轮船泊位,形成海运网络。在互联网时代,其对电信牌照投资更是例证,2014年和记黄埔以2.25亿英镑投得英国4G牌照。而维港投资所投资孵化的Facebook、Skype、Spotify、siri、Waze、Summly等产品亦均带有互联网入口特质。

秘诀三:淡化“人的因素”

很长一段时间以来,李嘉诚一直青睐于那些对组织能力依赖度较低的业务,如房地产开发、物业出租、污水处理等基建项目,这类生意受“人的因素”影响较小,易于形成持续、稳定的收益。

秘诀四:高现金流、低负债率

高现金流、低负债率不仅有助于安全渡过经济危机,更提供了反周期操作的资金。

从和记黄埔2013年财报可以看出,从2004年至2013年的10年间,和记黄埔负债净额在总资本净额的比例呈下降趋势,从最高的37.1%降至20%。

这不禁令人联想起前两次金融危机时李嘉诚的操作:他严格控制旗下企业的负债率,保证现金流的充裕,因此得以安全渡过1997年、2008年金融危机,并从中斩获抄底机会。

来源:投资界