下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

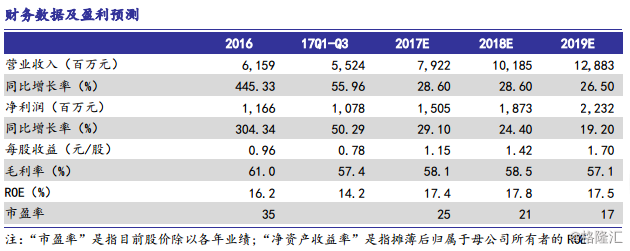

股份转让意在优化上市公司资产,未来聚焦游戏影视核心主业。本次转让资金主要用于以下三方面:一是大股东受让上市公司院线资产,二是流转税及所得税支付,三是院线资产升级改造及后续发展。我们认为本次资产转让完成后,公司能够更好的将发展聚焦在游戏和影视这两块核心业务上,长期看利好公司发展。影视业务方面,公司 18 年将有《香蜜沉沉烬如霜》、《西夏死书》、《艳势番之新青年》,《烈火如歌》、《半生缘》,《壮志高飞》等多部优质精品剧上线,有望从量和质上全面超越 17 年。游戏业务继续稳步推进,Q2、Q3 公司最重量级游戏项目密集公测带来催化,如 3 月《轮回诀》、4 月《武林外传》、6-8 月《完美世界》,整体看公司 Q3-Q4 游戏流水、利润有望迎来高速增长,全年看我们认为公司今年业绩有望继续高增长。

维持盈利预测不变,重申“买入”评级。我们维持盈利预测不变,预计 2017-19 年归母净利润 15.1、18.7、22.3 亿元,EPS 分别为 1.15、1.42 和 1.70 元/股,对应 2017-19 年 PE 分别为 25、21 和 17 倍。我们认为公司股价受前期资产处置以及协议转让事件过度影响,同时,从短期来看我们认为公司 2018 年游戏和影视业务在重量级产品密集上线带动下业绩具备爆发性,从长期来看我们看好公司在游戏和影视领域的行业地位以及借助集团资产的互动构建的娱乐生态体系理应享有更高的估值溢价,重申“买入”评级!