下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

变更大股东,精兵简政+员工持股,上下革新开启新阶段

公司 2016 年经历股份变动,控股股东和实际控制人由王文生先生变为珠海润达泰投资合伙企业(有限合伙)薛健先生,之后陆续引入具备丰富的通信行业经验的管理团队,现公司董事长为前中国电信市场部总经理刘平先生,同时公司持续进行管理改善、处理不良资产、精简人员,并于 2017 年 5 月完成第一期员工持股计划购买,利益绑定管理层及核心员工,上下革新开启新阶段。2017 年中报实现同比扭亏为盈,基本面现向好拐点。

新阶段着力发展物联网业务,“云+端”战略布局,打造解决方案能力

当前社会正在进入以万物互联为主旋律的第四次信息革命浪潮,公司选择转型升级的主战场为物联网业务是值得期待的。物联网与其他行业领域深度融合,产业链庞大繁杂,公司选择“云+端”合力布局,短期通过出售终端通信模组硬件形成规模盈利,远期通过云平台的数据整合挖掘长远的增值利润,有望收获最大价值。

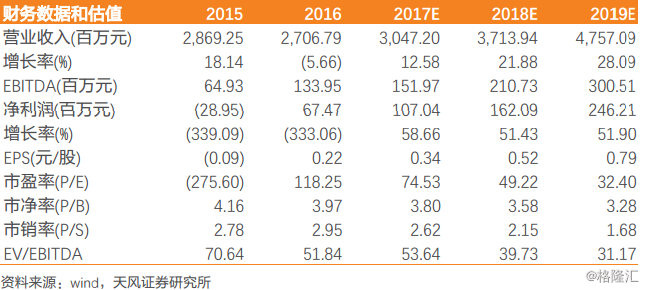

盈利预测及投资建议:公司传统业务已基本调整到位,公司盈利能力也进入拐点重回正增长;同时,公司在新股东入主后对战略方向进行调整,将充分利用产业资本+运营商客户资源孵化物联网等新兴产业,目前已初步完成物联网“云+端”战略布局,具有前瞻性,在即将到来的万物互联大潮下值得期待。我们看好公司的商业模式及长远发展,预计 17-19 年净利润为 1.1、1.6、2.5 亿元(考虑收购芯讯通后备考利润 18-19 年为 2.3、3.6 亿元),参考当前行业公司估值及日海本身潜在的高增速及龙头地位,我们预计公司合理估值约在 30-40 倍,调整公司为增值评级。

风险提示:运营商资本开支下滑,新业务拓展不及预期,资管新规对信托产品的影响,收购芯讯通失败,并购资产整合不顺利风险