下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴证国际证券

评级:审慎增持

目标价:19.08 港元

投资要点

白蛋白紫杉醇首仿获批,发展空间巨大。目前国内白蛋白紫杉醇的市场份 额相对较小,但随着进口替代和医保覆盖,我们预计该品种未来将有望实 现快速放量,抢占原研产品及紫杉醇脂质体的市场份额。作为首仿药,对 标原研产品全球近 10 亿美元的年销售额,我们预计公司白蛋白紫杉醇未 来将成长为峰值销售额过 10 亿元的重磅品种,2018 年销售额将突破 1 亿 元。

重磅仿制药将陆续落地。截至 2017Q3,公司在研品种超过 170 个,其中 包括 1 类新药 18 个、仿制药 104 个、美国 ANDA 品种 18 个。目前,公 司有较多仿制药品种处于申报生产阶段,其中包括氯吡格雷、替格瑞洛等 具备较大市场潜力的品种。继白蛋白紫杉醇获批后,我们预计氯吡格雷和 替格瑞洛也将在今年获批上市,为公司的成长提供强力增长点。此外,公 司在美国的已批 ANDA 品种二甲双胍目前位列优先审评,亦有望于今年 上半年获批上市。

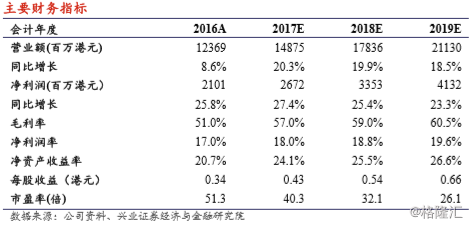

盈利预测:我们微调公司盈利预测至 2017-2019 年营业收入为 148.8/178.4/211.3 亿港元,归母净利润为 26.7/33.5/41.3 亿港元,EPS 分别 为 0.43、0.54、0.66 港元,2018 年 2 月 14 日股价对应 PE 为 40.3 倍、32.1 倍、26.1 倍,维持目标价 19.08 港元。自 2017 年 2 月 21 日我们发布深度 报告《国企改革典范,创新驱动成长》给予公司“买入”评级以来,公司 股价涨幅已达到 85.6%。我们对于公司基本面依然坚定长线看好,但是基 于兴业证券关于股票评级体系的标准,暂时下调至“审慎增持”评级。