下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

摘要:

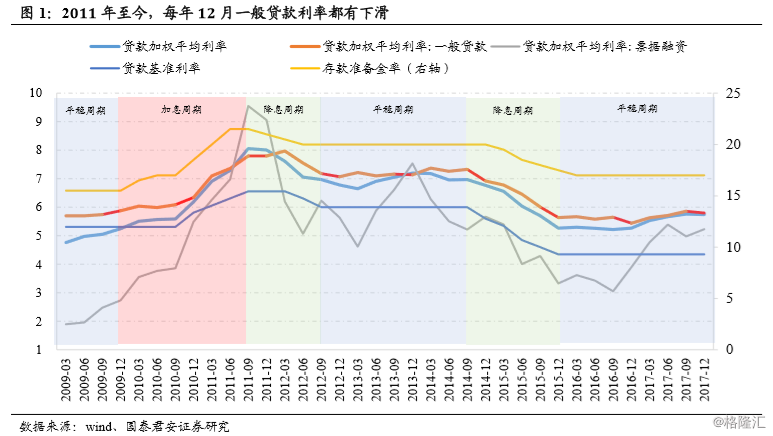

事件:2017年12月信贷利率季节性下滑央行披露的2017年货币政策执行报告显示:12月非金融企业及其他部门贷款加权平均利率为5.74%,比9月下降0.02个百分点。其中,一般贷款加权平均利率为5.80%,比9月下降0.06个百分点;票据融资加权平均利率为5.23%,比9月上升0.25个百分点。由此引发市场对2018年贷款收益率上行判断的困扰。?季节性因素:年末投放更多集中优质客户每年年末信贷供给会因为额度即将用尽而明显收紧,导致:(1)年末剩余额度更多在大行手中。而大行的客群质量更优,利率水平也就较低;(2)银行为维护客户关系,争取来年业务,会将年末剩余额度优先供应给战略优质客户。因此,年末信贷投放向大客户集中,利率定价会下调。从数据看,自2011年至今,每年四季度的贷款基准利率上浮比例环比均有下降。

结构性因素:监管引致居民短贷占比下降对于一般贷款,2017年四季度,受现金贷行业监管及严查现金贷流入房市政策影响,高收益的居民短贷仅为三季度的52%。而利率低于平均的居民中长贷占比增加。低收益贷款占比增加拉低了一般贷款利率。对于票据融资,受2017年上半年监管冲击,前三季度规模大幅度缩减,而四季度规模开始增加时,利率已走完快速上升期,对加权平均利率的拉抬作用明显不及以往。

数据趋势:12月数据已显露利率上行端倪2017年12月贷款利率季节性下降幅度远低于可比历史平均降幅。2012年四季度为降息周期后转向平稳周期,一般贷款利率环比下降11bp;2016年四季度货币政策转向为稳健中性(边际收紧),一般贷款利率环比下行21bp。2017年12月仅下行6bp,下降程度小于两个可比年份。?研判未来:正常季节性回落不改上行趋势短期的季节性和结构性因素将消除,2018年贷款收益率大概率上行。理由:(1)表外融资需求将挤向表内;(2)债券利率向信贷利率传导;(3)1月贷款收益率上行印证;(4)存量资产到期续作收益升。

投资建议与风险提示

利率上行趋势下,选股逻辑建议转向兼顾银行资产端。继续推荐平安银行、南京银行、工商银行与招商银行。需留意违规性存量资产处置引发的踩踏式风险。