下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安信有色齐丁团队

1、一周行情回顾

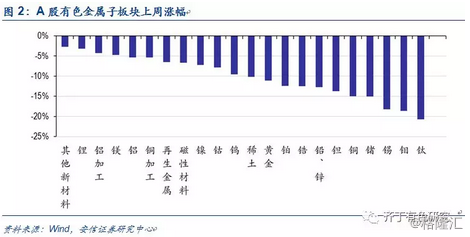

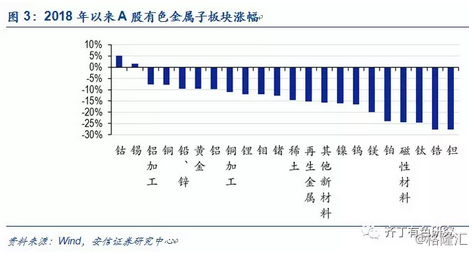

1.1. 有色整体下跌

上周,上证综指下挫-9.6%,全行业中有色板块下跌-10.3%,有色行业子板块全线下跌。近期,美债收益率上行,美股连日暴跌,带动全球股市剧烈调整,引起全球金融资产抛售,并发生连锁反应,导致大盘跌幅较大。但是,美债收益率的上行与再通胀有关,本质是对再通胀的确认,仅是短期的抑制。从政策的基本规律看,温和通胀的初期,货币当局的政策导向应该是鼓励再通胀,而不应是抑制;从特朗普政府主观的财政刺激和贸易保护的政策主轴看,强美元和高利率环境对美国后续政策的推进并不十分有利。因此,我们认为,近期调整更多的是流动性、风险偏好以及金融市场的脆弱性带来的,不改再通胀大势。一旦风险偏好实现再平衡,国内悲观需求预期见底,海外需求持续复苏,一定程度上有利季节性补库预期的升温,有色广谱需求均有上行风险,有色全品种有望继续上演轮动上涨的行情,我们继续看好全球定价有色品种的重估。

美元走高,贵金属价格低位徘徊,但再通胀进程中金、银有望步入慢牛,权益资产重估动能正在积蓄。上周美元指数上涨1.28%,Comex黄金下跌1.15%,COMEX白银下挫3.37%。美元反弹后上升的态势持续,短期对贵金属价格构成压力,但目前仍处于温和加息的时间区间,加息不应扼杀再通胀进程,美国经济向好有望一步提振通胀预期,黄金的上行风险可能会继续,近期建议关注贵金属板块。我们认为,短期内加息会压制黄金白银走势,但从中长期来看,黄金白银是再通胀的对冲品,随着全球范围内的再通胀趋势逐步显现,金银的对冲通胀的价值将日益凸显。

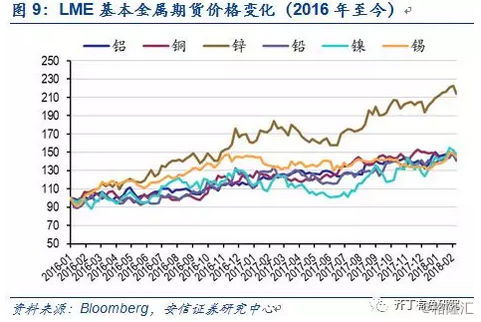

2、基本金属:全线下挫,长期继续看好全球定价品种的重估

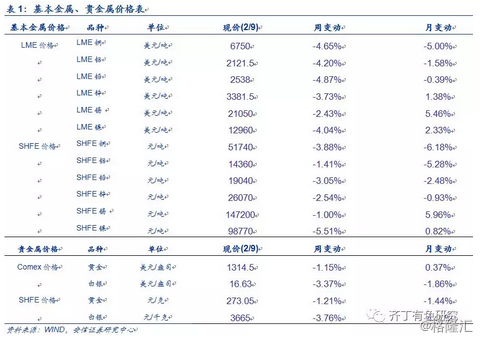

上周LME基本金属全线下挫,黄金小幅下跌。上涨LME锡、锌、镍、铝、铜、铅跌幅依次为2.43%、3.73%、4.04%、4.20%、4.65%、4.87%;COMEX金银跌幅分别为1.15%、3.37%,美元指数涨幅为1.28%。近期,全球股市与大宗商品市场剧烈调整,上周三美国参议院达成新预算协议,避免政府关门,反弹之后的美元再获利好,继续上涨,多重利空下,基本金属全线下挫。基本金属的双属性遭受考验,美国经济向好及再通胀升温本质上是在不断确认基本金属需求向好的商品逻辑,不过阶段性地要与加息带来的流动性冲击抗衡。当下全球处温和通胀区间,我们并不担心货币因素对供需中长期趋势的破坏,系统性风险一旦释放完毕,全球定价有色品种的重估仍将继续。

2.1. 铝:海外铝价下降,国内需求入淡季

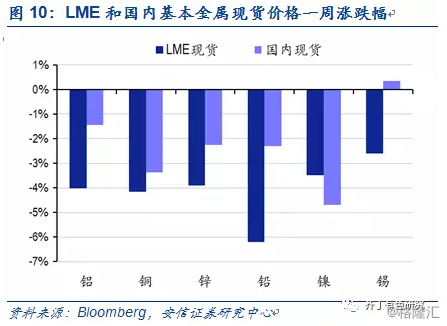

上周伦铝下挫4.20%(2121.5美元/吨),沪铝下跌1.41%(14360元/吨)。现货方面,春节前下游企业备货基本完成,国内十二地库存增加1.77万吨,库存缓慢上行。临近春节下游铝加工停产情况增多,消费步入传统淡季,预计国内铝库存继续累加,对铝价形成压力。目前来看,国内铝行业基本面已处于最差的阶段,预计18年电解铝政策重点将逐步从去产能向鼓励兼并重组、降杠杆发展。节后消费旺季来临加上供给端弹性有限,铝价预计将企稳回升。

2.2. 铜:价格回调,不改长牛态势

上周伦铜回调4.65%(6750美元/吨),沪铜上涨0.19%(53830元/吨)。上周伦敦金属交易所公布的数据显示,LME铜库存增加31900吨,上涨为10.48%。上周,库存上涨以及全球大宗产品抛售引起铜价出现大幅回调,我们认为,近期主要受全球风险偏好以及流动性的影响,铜价受到压制,但仍不改长牛格局。

安信有色团队于近日发布了铜行业深度报告《铜:有望步入长牛》,我们看好铜价未来2-3年的表现,逻辑在于一是鉴于铜企资本支出已自顶回落,铜矿供应洪峰已过;二是冶炼企业盈利下行对精炼铜供给形成压缩;三是中国废铜政策执行力度必将收紧;四是受益于欧美经济复苏及国内经济整固企稳,铜行业供需迎来拐点,价格有望上行。权益资产方面,随着上市公司前期财务漏洞逐渐填补,业绩有望释放,铜价与股价背离有望修复,重估有望继续。

2.3. 锌:高位调整,基本面依旧向好

上周伦锌回调3.73%(3381.5美元/吨),沪锌回调2.54%(26070元/吨)。上周LME锌库存继续下降约9150吨,降幅为5.42%,显示出供给紧缺预期不断增强,基本面支撑强劲。国内春节临近,下游基本停工。国内锌库存有所增加,三地库存增加0.36万吨,现货维持贴水状态,国内锌库存预计持续累库。考虑到一是整体库存处于偏低水平,全社会的低库存仍保证价格端不至出现较大幅度的下行;二是节后下游加工企业恢复生产,需求端有望得到提振。锌价格预计维持坚挺。

3、 新能源金属:整体偏稳,钴继续上涨

新能源车1月销量大增,各环节补库有望一触即发,对上游钴盐、钴矿需求的牛鞭效应将趋于显著。新能源车环节,据中国汽车工业协会数据显示,1月份新能源汽车产销量同比大增,分别达到460%和430%。汽车生产商商用车订单丰富,预计将继续保持高速增长;电池厂开工率近期也在大幅上升,部分厂商已满产;正极材料企业产成品库存已经下降,开工率也在上升。考虑到本月补贴政策落地预期上升,新能源车需求对政策最为敏感,且整条产业链长,前期库存出清较彻底,全产业链各个环节的补库一旦启动,对上游钴盐、钴矿需求的牛鞭效应将尤为显著。

3.1. 钴:有望继续迎来主升浪

MB钴价继续上涨。2月9日MB钴99.3%报价37.75(+0.25)-38.9(+0.4)美元/磅,99.8%报价37.75(0)-39(+0.5)美元/磅。MB钴价的继续上涨,将对后市价格形成支撑,并有一定带动作用。目前电解钴报价到57.0-58.5万元/吨,四氧化三钴报价到42-43万元/吨,硫酸钴报价到11.8-12.4万元/吨,氯化钴报价到14.0-14.2万元/吨。目前上游钴资源供需格局仍较为紧张,同时也是嘉能可提价谈判能力较强的时间窗口。上周MB股价继续上涨,将对后市价格形成支撑。权益资产重估的逻辑将进一步加强。

3.2. 锂:碳酸锂价格持平

上周电池级碳酸锂(99.5%min)和工业级碳酸锂(99%min)价格保持不变,我们认为四季度电池去库存背景下,需求阶段性疲弱使得久高不下的锂价本身存在回调的必要,但下行空间有限,原因在于一是新增规划产能虽大,但18年有效新增产量仍有限,供需维系紧平衡;二是锂电库存去化趋于尾声,开春补库启动有望拉动锂需求。一旦新能源车补贴政策落地,有望迎来明显反弹,权益资产前期跌幅较大,重估动能有望释放。

3.3. 磁材:价格平稳,观望情绪浓厚

上周钕铁硼50H价格维持260元/公斤。春季临近,市场观望情绪浓厚,磁材市场静待政策破局。

4、贵金属板块:短期受阻,慢牛继续

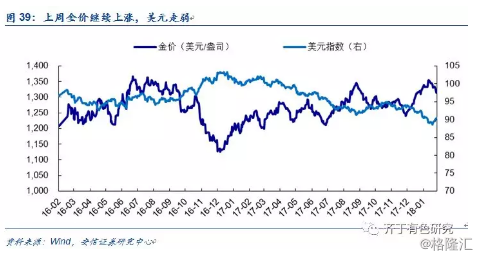

上周COMEX黄金-1.15%(1,314.5美元/盎司),COMEX白银-3.37%(16.63美元/盎司),SHEF黄金-1.21%(273.05元/克),国内白银-3.76%(3,665元/千克)。美元指数上涨1.28%。上周美元继续保持升势,对贵金属构成压力,但目前仍处于温和加息的时间区间,加息不会扼杀再通胀进程,美国经济向好将进一步提振通胀预期。我们认为,短期内加息会压制黄金白银走势,但从中长来看,黄金白银是再通胀的对冲品,随着全球范围内的再通胀趋势逐步显现,金银的对冲通胀的价值将日益凸显。

考虑到1)短期名义利率具有粘性,未来实际利率可能进入下行区间。2)近期原油震荡上行,通胀预期强劲升温。贵金属价格有望获得支撑。短期来看黄金、白银受益于美国实际利率下行,价格有望上行。中长来看,黄金白银是再通胀的对冲品,随着全球范围内的再通胀趋势逐步显现,金银的对冲通胀的价值将日益凸显。

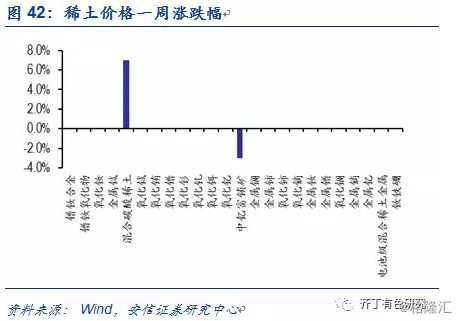

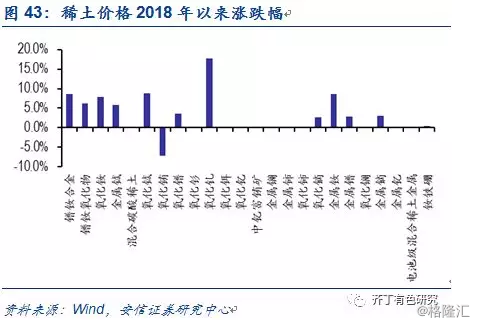

5、稀土及小金属板块:节前持稳运行

1.1. 稀土:市场整体清淡,价格整体持稳

价格信息:混合碳酸稀土+7%(2.3万元/吨),中钇富铕矿-3%(16万元/吨)。目前市场价格处于高报价低成交,春节前上游分离企业将逐渐停产,市场整体清淡。

5.2. 小金属:整体维稳运行,锗市继续走高

价格信息:二氧化锗+4.9%(1,075美元/千克),锗金属+2.0%(10,400元/千克),钴酸锂+1.6%(437元/千克),镍钴锰前驱体+1.4%(214元/千克),仲钨酸铵+1.2%(172,000元/吨),高碳铬铁+0.6%(8,350美元/磅),钴+0.4%(592,500元/千克),铋-1.9%(5.05美元/磅),钼精矿-2.5%(1,560元/吨度)。

锗市场:近期,继续受泰克资源停产等因素影响,金属锗供应紧张,本周二氧化锗继续上涨,预计短期锗市价格将持续走高。

铬市场:高碳铬铁主流含税出厂价格在7800-8100元/50基吨,表现平稳,由于春节临近,交易趋少,短期价格稳变动较小。

钼市场:本周钼精矿出现小幅下跌,并随着春节临近,市场操作减少,需求减少,对钼价形成压力,观望气氛偏浓。

钨市场:本周海外钨市呈上涨态势,国内钨精矿市场主流价格在11万元/吨附近,APT市场主流价格在17万元/吨附近,原料持货商临近传统春节出货意愿也不大,市场实际操作较少,钨市场价格坚挺。

钛市场:近期,攀枝花钛精矿价格区间在1300~1350元/吨,但春节临近,下游备货充足,短期看,钛白粉价格将持稳运行。

来源:齐丁有色研究