下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

金嗓子上市:天花板行业,缺乏亮点?

作者:首募钱厚

解读招股书之后,认为公司业务单一,收入稳定,无太大亮点。

1、润喉药中的“战斗机”

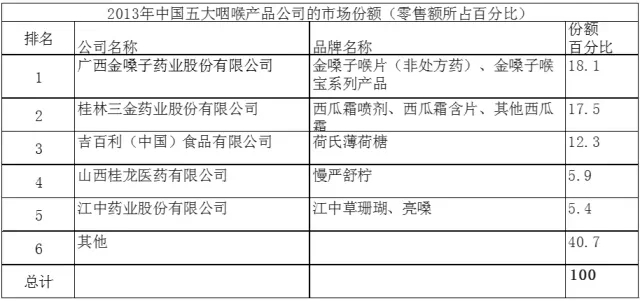

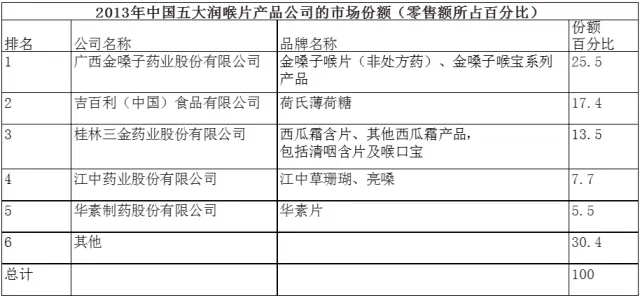

公司成立于1956年,柳州糖果二厂是其前身。曾沛珍女士是其创始人,目前公司大股东其外孙黄勇先生,持有公司82.3%的股权。公司是咽喉药品市场的龙头企业,2013年的数据显示,公司咽喉产品的市场占有率为18.1%,排名第一,尤其是占其主要业务90%的润喉片业务,市场占有率为25.5%,排名第一。

2、产品比较单一,90%左右的收入来源于润喉片

公司产品比较单一,虽然公司策略是产品多元化,金嗓子喉宝系列产品的收入占比逐渐提升,但是近三年来,金嗓子喉片的收入占比仍然保持在90%甚至以上,单品结构单一。

3、行业市场规模有天花板,市场竞争格局已成

2009年以来,欧瑞数据库资料显示,2013年中国咽喉产品的市场规模为43亿人民币,2009年以来的复合增长率为8.9%。不听招股书什么GDP,人均GDP的忽悠日益恶化的空气环境问题可能会导致咽喉疾病的多发,我们综合下来的判断是咽喉产品市场规模将维持9%左右的市场增速。

而行业竞争方面,前五家企业在咽喉产品的市场占有率为60%,而咽喉片的市场集中度更高,为70%。

形成这样的竞争格局的原因,我们认为主要有(1)行业市场空间有限;(2)原材料产区限制,咽喉药的主要原材料为中草药和蔗糖,前五家企业一半分布在广西,一半分布在江西,这与中国草药主产区分布吻合:广西、江西、山东。我们的结论是:品牌知名度和市场份额已经基本形成并稳定,未来竞争格局不会发生大的变化。

4、 收入和利润高增长不具有持续性

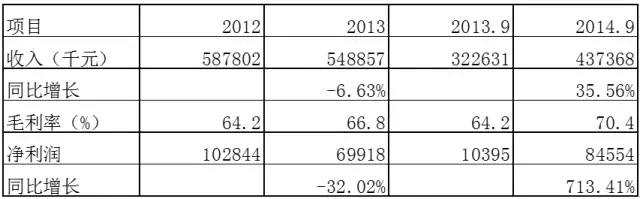

2013年是公司产品升级期,占收入比例90%的润喉片2013年5月大规模停产,2013.9月份升级版的润喉片开始大规模生产,升级导致的结果2013年产品“青黄不接”的低基数,以及升级版润喉片的未能规模化生产的低毛利率,这是收入、毛利率和净利率2013年同比下降和2014年同比大幅上涨的主要原因。我们认为,这具有不可持续性。

5、从投资的角度公司无看点,从经营的角度建议优化供应链管理

基于行业空间天花板,市场竞争格局已成,产品单等因素。从投资的角度,我们认为公司无看点。

从经营的角度,我们建议公司优化供应链管理,尤其是精细化管理下游的销售环节,提高公司的管理水平及营运水平。公司目前的经营模式是上游采购原材料,生产咽喉产品,下游通过三级分销商进行销售。目前已经有300家分销商,且遍布全国各地及海外部分市场。我们认为,公司产品标准化,品牌知名度及美誉度高,这些特点是电商的冲要条件。我们建议公司精细化管理下游的销售,收缩下游的分销商数量,大力发展网商,由原有的B2B模式向B2C模式,或者020模式发展,压缩中间环节,提升公司的营运能力。即使这些都做到了,从投资的角度来看,也没啥想想空间。

从公司募投的方向看,主要是扩大产能及扩展分销商,对电商的规划不够清晰,这是我们不想看到的。