下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们用了很长的工作时来翻查一些不同类别资产的历史数据,想要拉长时间的视角(譬如20年来),来看看对一个高净值家庭的长期财富管理而言,什么样的大类资产(如房子、车子、股票、基金、债券、票据、期权等)是最适合的。最后,形成了以下几个主要观点:

1、随着货币的超发,中低收入阶层的财富因金融深化程度加速而被稀释。

2、房地产大概率处于本轮上涨周期的末端。

3、未来家庭资产保值增值应提高权益类资产的配置比例。

4、永远不要在远离价值的任何高位买入任何资产。

第一部分:从货币角度看资产:M2货币超发在不断稀释无财富管理者的财富

说到家庭资产,一般来说,主要包括大的固定资产(如房子、车子)和金融类资产(股票、基金、债券、票据、期权等),而所有的资产,最终值多少钱,都会以货币的形式来表现。所以,我们有必要关注当下和今后的货币情况。

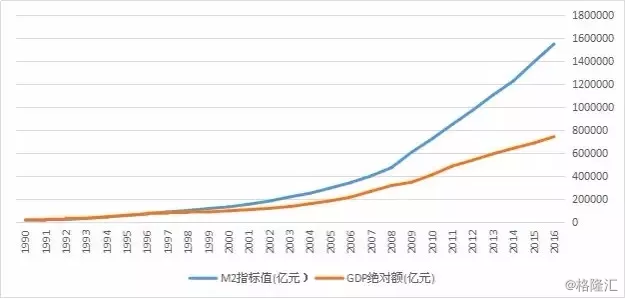

先从广义货币M2说起,简单来说,M2代表一个国家的货币发行供应量,可以用它来衡量整个国家存量货币的水位。下图是中国1990-2016年M2和GDP数据图。可以看出:自1996年开始,M2扶摇直上,遥遥领先GDP绝对额的增长率,过去十年,M2平均每年增长超过16%,尤其是2008年4万亿推出后,M2数量在其后的两年内一下子激增。

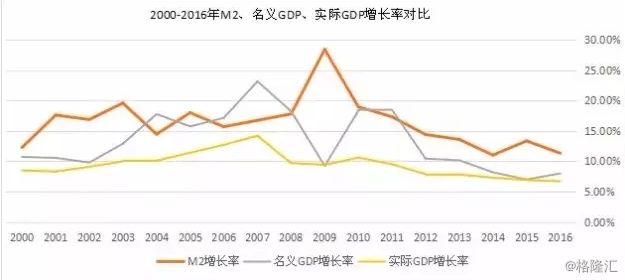

下图两张图反映得更为直接,一张是M2、名义GDP、实际GDP增长率对比,另一张是M2/GDP比价图。虽然货币政策的效果存在滞后性,但可以看出:2008年推出4万亿,在后续几年中并没有如期进入实体经济,GDP增长率逐步走低,使得M2/GDP比价不断扩大。M2/GDP比价可以用来衡量一个国家的金融深化程度,随着货币供应的增加,社会财富这个总蛋糕并没有相应地做大,大部分资金进入金融体系刺激金融资产不断加杠杆,中低产阶层的财富实际上是被稀释了。

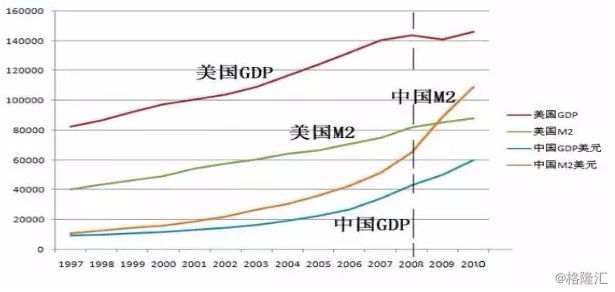

下图是中美M2、GDP的对比,更加直观地反映出我国M2的增长速度。当然,直接用两国的M2绝对量去横向对比并不客观,因为统计口径不一样,而且国情不同,中国是银行主导型的间接融资模式,纳入M2统计的货币会更多。但我们主要看M2/GDP的斜率,斜率反映的情况还是比较真实的。以上,只为了说明一件事,随着我国金融深化程度越来越高,如果你只身局外,你的资产就会被参与金融化程度高的高净值阶层所稀释,贫富分化会更加严重,所以,我们要开始认真思考该如何去配置和管理我们的资产了。

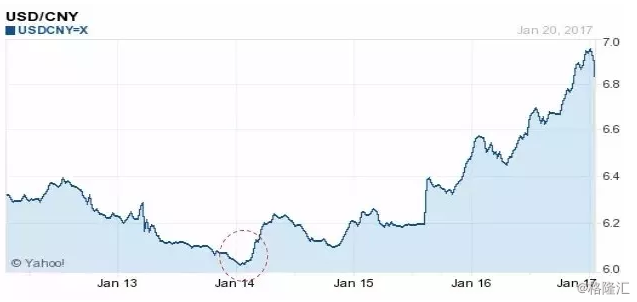

上面分析的是对内的情况,我们再看看对外的汇率,以下是过去5年美元/人民币汇率走势图,自2014年1月至现在,人民币对美元贬值已接近15%。

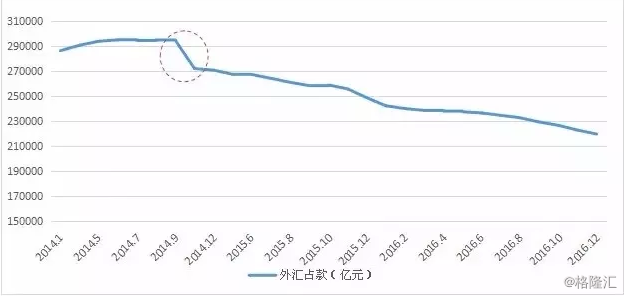

说到汇率,不得不提外汇占款,以下是2014年1月以来我国外汇占款数据(数据来源:中国金融信息网,部分月份数据缺失),外汇占款余额的峰值大概在2014年第四季度,此后几乎一直下降,下降了约25%,目前大概回到2010年9月的水平。过去十多年,外汇占款总量一直在增加,这些聪明的钱流入中国,或看好中国经济高速发展,或赌人民币升值,但无论如何,现在这场戏看似已经落幕,从2014年开始,这些先知先觉的钱已经开始撤退了。

以上是人民币对内对外情况的一个大致梳理,未来会怎样不知道,但从趋势来看,无论如何,我们都应该开始着手考虑如何去保护我们以人民币计价的资产了。

第二部分:家庭资产配置的选择、历年通胀、利率及稳定收益产品、黄金的表现情况

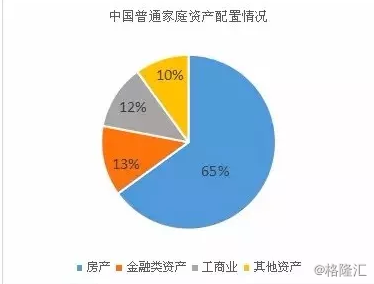

关于家庭资产的配置,首先来看以下一组网上整理的数据:

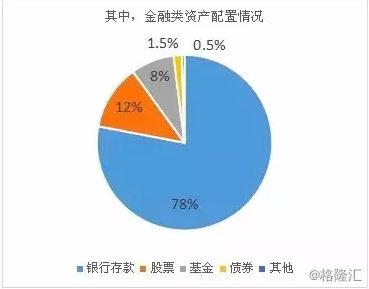

而在中国家庭的金融类资产中,大概配置如下:

在美国的家庭资产配置中,金融类资产大概占比60%,在金融类资产中,银行储蓄仅占约4%,大部分是持有股票、基金、债券和其他托管类资产。当然,这归根于美国有着发达完善的金融体系。说到底,家庭资产的配置无非就是为了资产的保值增值,为了跑赢其他人,跑赢通胀,跑赢GDP,甚至跑赢过去10年年平均增长超过15%的货币供应M2.

我们大概可以这么想:跑赢M2,你的财富大概没有被稀释;跑赢GDP,你相当于跑赢了一半以上的人;跑赢通胀(CPI),你的生活质素不会逐年降低。所以,跑赢通胀是最基本的要求。根据国家统计局公布数据,2016年实际GDP同比增长6.7%,往后GDP增长率预计会逐步下行。而CPI的数据如下:

从1980年到2016年,受90年代中恶性通胀的影响,中国的通胀率平均每年约5%;而过去10年,年平均通胀率为2.72%。上图在警示我们,如果恶性通胀再现,我们该如何应对?

接下来,我们来看一下银行定期存款、债券、债基、黄金的表现:

1、银行储蓄存款:从下图可以看出,自1979年以来,一年期银行定期存款加权平均年化收益与CPI平均值基本一致,但获取这个累计收益的代价是放弃资金流动性。而过去10年的平均利率约为2.76%,基本于CPI持平(算出这个结论后,我们有点疑惑,难道说银行定期存款是可以抗通胀的?但随后又想想,你要在1979年把你的资产全部放进去定存,然后30多年一分不取,才能抗通胀,可这根本做不到嘛)。根据国家统计局最新公布数据,2016年的CPI值是2%,现时的一年期银行存款利率是1.5%,虽然长期看会回归,但目前是跑输通胀的。

2、债券:下图分别是上证国债、上证企债指数图。上证国债以2003年1月3日为基点,累计净值为160.86,年化收益约3.7%;上证企债以2003年6月13日为基点,累计净值为209.45,年化收益约5.5%。国债基本可以看作是刚性兑付,所以收益率较低;企债自2015年“天威债”违约以来,刚性兑付已被打破,预计未来将会有越来越多的企债违约事件发生。

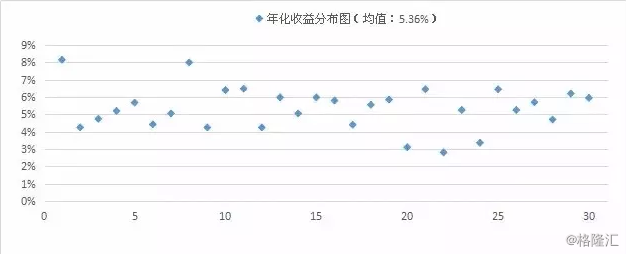

如果家庭资产要配置债券,刚性兑付的国债或债券基金是比较好的选择,但债基的收益千差万别,要认真比较,不要只看当年收益,要看成立以来的历史表现,尤其是要仔细对比混合债基在牛熊市中的表现,近一两年新成立没有历史业绩参考的坚决排除在外。以下是成立时间最长(大部分10年以上)的前30只债基年化收益分布图(根据天天基金网提供的累计净值计算)。可以看出,大部分债基的年化收益在4-6%之间,最高的年化收益8.15%,最低的2.8%,均值为5.36%。

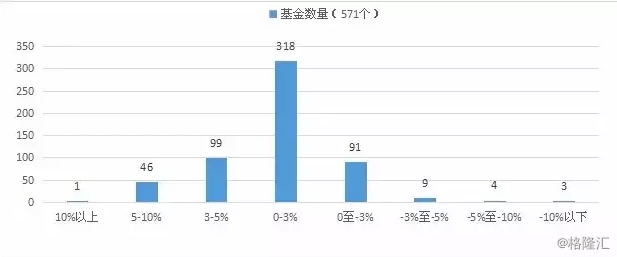

下图是过去一年(截至2017年1月26日)债券型基金的收益分布情况(数据来源:天天基金网,剔除成立时间不够一年的基金),571个债券型基金中,回报率差别极大,最好的回报为12.79%,最差的竟然亏损17.45%,均值在1.68%,看来过去一年债基的表现并不好。2017年是企债风险的大年,债基的表现可能会更差,若要回避债券类资产风险,可选择配置风险更低的货币型基金。

3、让我们再来看看大家公认的保值抗通胀品种——黄金的表现(下图):

1975年1月国际黄金价格为175美元/盎司,2017年1月黄金平均价格为1200美元/盎司,42年的时间,年化收益是4.7%,长期来看,遇到恶性通胀时期,也未必一定可以跑赢通胀。如果将时间再拉长一些,收益表现可能会更差。当然,由于黄金是以美元计价的,基于美元长时间以来的坚挺,相对于配置人民币资产来看,长期配置黄金可以对冲人民币贬值的风险。综合目前各国黄金开采的成本大概在1000-1200美元/盎司之间,这可以作为判断黄金价格的一个锚,不过跌破开采成本也不是没可能的事。

第三部分:无法回避的房地产

在当下讨论房价是要冒很大错判风险的,很多砖家的脸过去十几年一直被打得啪啪响,对于大部分中国家庭坚信的“宇宙第一配置”,我们需要把分析的时间周期拉得足够长一些,因为房地产走完一个周期一般要20年(为什么说20年,下来会有分析)。下面,我们看一下投资房产的长期回报率是怎样的,会不会是我们印象中的“一房在手、一辈无忧”?我们还是以数据来说话,由于中国房地产市场化的时间不长,到现在还没有走完一个周期,所以我们先看美国的情况:

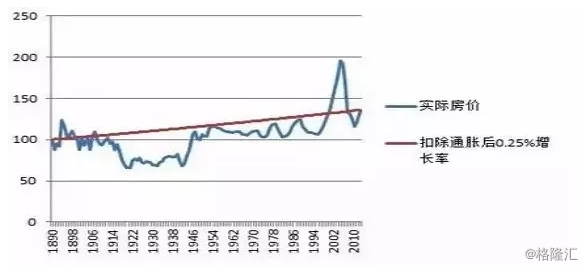

下图是1890-2013年美国房地产价格的统计数据(数据来源:美国劳动力统计局,威斯康辛大学),在过去的123年里,房地产上涨的年份有95年(占77%),下跌的年份有28年(占23%),所以说房价大多数时候是上涨的说法是正确的。那么它到底涨多快呢?同样过去的123年,美国CPI通胀率平均每年为2.82%,房价平均每年增长3.07%,比CPI高0.25个百分点,所以说房子抗通胀的说法也是正确的,但作为投资产品,年化回报率却低得可怜。但话说回来,这里只是统计房价上涨的收益,如果算上每年房租的收益,应该会大很多,房租收入甚至占了投资收益的大头,这也从侧面证明了租金才是房子的核心价值所在。所以说,长期投资房产,千万不要忽视租售比(下面会提到),即使是住宅。

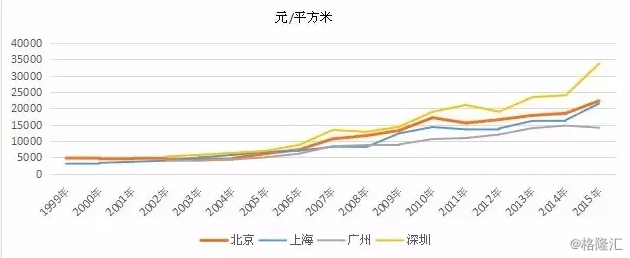

如果你觉得老美的数据不靠谱,那么对比一下我们自己的数据(数据来源:国家统计局),请看下图。从1999-2015年,北京房价上涨4.7倍,平均每年涨幅10.3%;上海房价上涨6.9倍,平均每年涨幅12.9%;从2002-2015年,广州房价上涨3.5倍,平均每年涨幅10%,深圳房价上涨6.4倍,平均每年涨幅15.5%。

如果你不相信官方粉饰过的统计数据,那我们再看看中原统计的北上广深的二手房成交价格数据(数据来源:中原数据,指数统计以2004年5月为基期,基期指数为100点):截至2016年12月,北京价格指数为851,上涨8.5倍,年均涨幅18%;上海为599,上涨5.9倍,年均涨幅14.5%;广州为633,上涨6.3倍,年均涨幅15.3%;深圳为793,上涨7.9倍,年均涨幅17.2%。经对比,中原数据统计出来的涨幅要明显高于官方统计的数据,但考虑到官方数据起始年份是1999年,中原的起始年份是2004年,而房价真正快速上涨是在2004年之后,所以统计出来的年均涨幅结果不同也是正常的。

总的来说,我国自1998年房改以来,北上广深等核心城市的房价持续上涨,年均涨幅大约在12-15%之间,也就是说,如果你在1998年开始配置房产,年化回报率在12-15%之间,但这是核心一线城市的回报率,如果全国平均或其他城市,回报率会低得多,有兴趣的同学可以自己去统计。而且,过去的20年是我国房地产市场高速发展的20年,如果20年算一个周期的话,那房地产也大概要走完这个上涨周期了。

为了不打脸,我们不去判断房价未来几年的走向,因为国家政策、政府干预会影响短期价格的波动。我们只分析房价目前所处的阶段,主要从三个方面分析:一是周期,二是租售比;三是人口和城镇化。

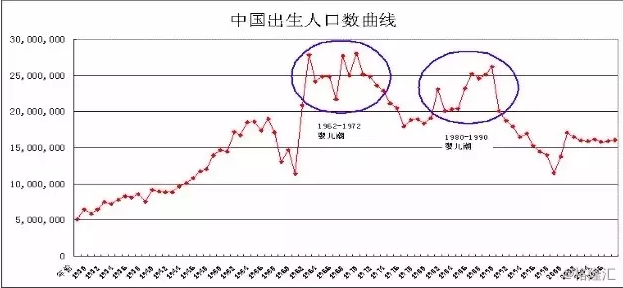

1、关于周期:我们来看下面的出生人口数曲线图(数据来源网上),中国经历过两个人口出生高峰,也就是婴儿潮,一个是1962-1972年,一个是1980-1990年,如果按照20-40岁是购房主力的说法,20年刚好一个轮回,房地产的一个大周期很可能就是约20年左右,1998年的房改,刚好是第一个婴儿潮26-36岁的时候,这个时候实行房改,正好因应了这代人大量刚性的购房需求,房地产市场开启了黄金的20年。第一个10年(1998-2007年),是第一个婴儿潮为主力的10年,第二个10年(2008-2017年),则是第二个婴儿潮为主力的10年。当然,现实中的房地产行业周期不一定会这么精确,会受到国家政策的调整、政府的干预而变长或缩短,但我认为房地产作为一个商品,最终影响其价格的一定是供需关系的变化。或许可以得出一个结论:目前我国房地产估计很可能大概率正处于本轮上涨周期的末端。

2、关于租售比:简单来说,租售比就是房子每月租金与房子总价格的一个比值。为什么要谈租售比呢,因为房子作为一个商品,就应该有它的价值,要么自住,要么投资,用来投资时,每月的租金回报就是它的长期价值。

经济学原理告诉我们,任何商品的价格都会围绕它的价值上下波动,房子也一样。

按照国际上比较流行的观点,租售比的合理范围一般在1:200 至1:300,即每年的租金回报率大概在1*12/200=6% 到 1*12/300=4%之间,从世界各地的房价历史走势来看,当租售比低于合理范围时,长期来看最终会回归,要么租金上涨,要么房价下跌,反之亦然。

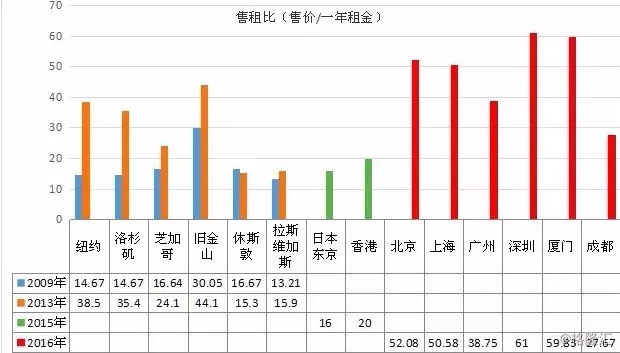

我们来看一下看世界主要城市的售租比(数据来源:美国数据来自北美购房网,日本东京、香港数据来自网上整理,中国主要城市的数据来自中国房地产报),这里要说明一下的是,美国房价自2006年泡沫下跌后,2009年正处于那波下跌后的第一个谷底,售租比回到平均15的水平,用租金回报率来算的话,相当于6.7%,部分城市随后价格反弹,到2013年的时候,旧金山、洛杉矶、纽约的房价已经比较高了,租金回报率降到了2.85%左右。

2015年,日本东京、香港的租金回报率分别在6.25%和5%左右。而中国的几大城市中,除了广州、成都外,北上深厦的售租比都在50%以上,深圳最高,达到61%。

按租金回报率来算分别是:深圳1.64%,厦门1.67%,北京1.92%,上海1.98%,广州2.58,成都3.61%。对比世界各大主要城市,就可以看出我们一线城市房价所处的位置了。按照目前我国一线城市的售租比情况来看,很多国家城市的房价在极端上涨的时候都没有达到这个高度,理性告诉我们,售租比最终都会回归的,要么租金上涨,要么房价下跌,而租金上涨需要国民收入的大幅提升。

3、大部分人津津乐道的房价上涨根基——人口流入和城镇化:先说城镇化,我国1949年建国的时候城镇化率是10.64%,2016年的城镇化率是57.35%。的确,过去几十年城镇化率的大幅提升,大量无产人员从农村涌进城市尤其是一线城市,给房价的上涨带来很大的需求支撑。但历史数据告诉我们,房价与城镇化率并非必然的正相关关系,在城镇化率持续提高的过程中,房价会出现大幅的波动,因此并不是说只要在快速城镇化,房价就不会跌。

我们来看看美国的数据:过去123年以来,美国的房价出现过两次较大幅度的下跌,一次是在1929-1933年的大萧条时代,一次是在2006-2011年金融危机的时候,平均跌幅都在30%以上,一线城市跌幅更大。对应来说,1929-1933年美国的城镇化率大约在50%左右,刚好处于中国目前的情况,而美国现在的城镇化率已经达到80%以上。所以说,用城镇化来判断房价走势并不准确。

接下来看看人口情况,以下是北京、上海2001年以来的年末常住人口增长率(广州、深圳数据暂无找到)。可以看出,2010年是北京、上海人口流入增长的转折点,随后人口流入速度明显放慢,2015年上海常住人口甚至出现负增长,而同年北京、上海的房价却出现了暴涨。所以说,大城市人口持续流入支撑房价上涨的说法也是不成立的。

分析到这里,我们大概也清楚了北上广深等一线城市房价所处的阶段了。最后,我们回到房子作为商品最基本的供需里,大家都清楚,我国民众房子自有率是比较高的,很多家庭还不止一套,住房尤其是新房空置率也很高,空置率的准确数据只有天知道,但只要晚上去各大城市主要楼盘看一看亮灯情况,就能猜出一二。这些空置的住房基本是用来投资的,对于投资的房产,最终要寻求投资收益,当房价涨幅放慢或者预期要下跌时,这部分房子就会争先恐后大量地流入二级市场,增加供应,特别是第一个婴儿潮人群步入老年化(60岁)后,大概在2022年。

可以确定的是,长期来看,这次的上涨周期是一定要走完的,售租比是一定要回归合理的,价值只会迟到,永远不会缺席,我们现在应该思考的是房子作为家庭配置资产未来的收益率会怎样变化。本部分一开始就提到,自1998年实施房改以来,配置一线城市房产的年化回报率大概在12-15%之间,而接下来很长的一段时间里,这个收益率恐怕是要大幅下降的,经历几个周期更替后,最后的平均收益率理论上应该回到接近通胀的水平上。所以,我们要清晰知道,假如现在配置房产的话,从风险收益的角度来看,并不划算,前面等待我们的是什么,也许是长达几十年的漫漫熊途。

第四部分:浅谈“万恶”的股市

炒股一直以来被看作是“赌博、不务正业”的代名词,当然,如果重点在“炒”,那也真没说错。在这里,我们先抛开偏见,将股票作为一项家庭长期投资的权益类资产来看待,看看会有什么不同。同样,时间拉得足够长一些,我们还是看图说话,对比一下美国三大指数(道琼斯工业指数、标普500、纳斯达克指数)、日经指数、香港恒生指数以及我们大A股上证指数的长期走势和投资收益率(统计数据来源:Wind):

道琼斯指数(DJI30)(1896-2017):从1896年算起,道琼斯指数的年均涨幅是5.3%,如果从1932年大萧条的最低点投资算起,年平均涨幅是7.65%。如果从1973-1974年石油危机最低点投资算起,年平均涨幅是8.8%。可以看出,正所谓危中有机,每一次大的经济危机所造成的市场恐慌,都是股票市场买入的良机,当然,我们不可能猜到市场的底在哪里,但什么情况能够买入,下面会进行分析。

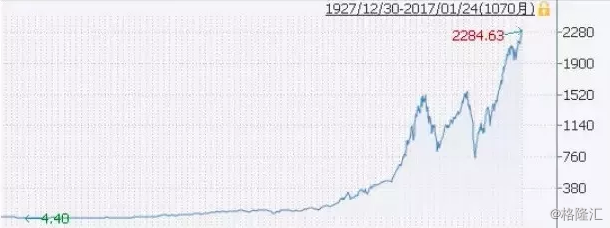

标普500(1927-2017):从1927年算起,标普指数的年均涨幅是5.6%,和1896年以来道琼斯指数的年均涨幅差不多。

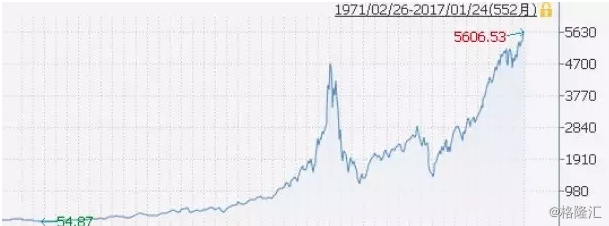

纳斯达克指数(1971-2017):从1971年算起,纳斯达克指数的年均涨幅是9.4%,因为在纳斯达克上市的都是新技术产业,而过去的几十年,是新技术产业发展最快的年代,所以纳指的年均涨幅会高很多,这也从侧面证明了股市的确是经济的晴雨表;如果从1971年开始算,到2000年互联网泡沫时纳指的第一次山顶位,年均涨幅高达14.5%。

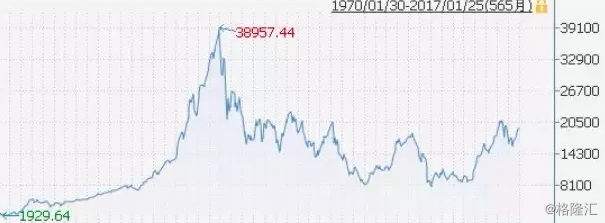

日经指数(1970-2017):从1970年算起,日经指数的年均涨幅只有4.6%,这主要受1990年日本房地产泡沫破灭后长达20年的经济衰退所拖累。如果计算1970-1990年日本经济高速发展的20年,日经指数的年均涨幅高达15%。

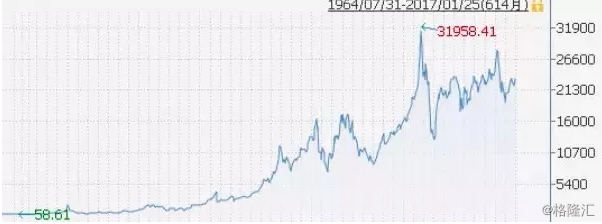

香港恒生指数(1964-2017):从1964年算起,恒生指数的年均涨幅为12.6%,这和过去几十年香港经济的高速发展密不可分。当然,随着内地城市的崛起,香港的地位已经不同以前,未来恒生指数的年均涨幅大概率是要下降的。

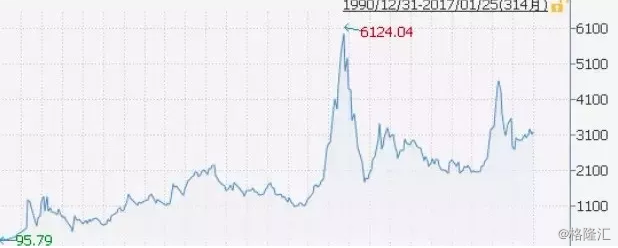

上证指数(SH000001)(1990-2017):从1990年开设股市以来,上证指数虽然经历过90年代的大起大落,2008年金融危机跌幅高达72.8%,2015年暴力去杠杆几近腰斩,但依然取得年均涨幅14.3%的好成绩,很意外吧!至于未来上证的走势会怎样,那就要看中国经济的未来走向了。

经过上述分析,我们可以看到,如果一个国家的经济持续快速发展,股票作为权益类产品的投资,长期来看,跑赢通胀绝对没问题,甚至可以跑赢其他大多数资产,就算对于过去黄金20年年化回报在12-15%的房地产来说,股市也略胜一筹。为什么呢,因为股市是经济的晴雨表,长期投资股市会让你享受到一个国家经济发展所带来的红利收益,但有个前提,你得相信这个国家会欣欣向荣。不过,如果你在股市的高位买入,情况就大不相同了,虽然随着经济增长,最后基本都会解套,但你的年化收益率就会变得很低很低。所以,永远不要在远离价值的任何高位买入任何资产。$招商银行(SH600036)$

总结

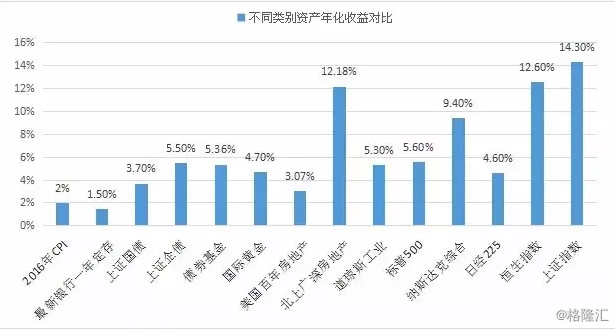

通过以上不同资产类别长期收益的比较,我们用下面一张图来做一个总结(注意:以下各资产收益率因受到计算年份不同的影响,可比性会降低,仅作参考,房地产收益未含租金收入,详细分析请回顾本文前部分内容):

这里,对于上面的百分比数值,作一个大胆胡乱的猜测:接下来,CPI会上去,银行利率会上去,企债违约会越来越多,北上广深房地产收益率会下来,日经收益率会上去,恒生、上证的收益率会下来。

最后,引用格老的一句话结尾:资本市场就像钟摆,总是不断地从高估走向低估,然后由低估再运行到高估,周而复始、循环反复。