下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新年伊始,港股与A股市场就双双迎来“开门红”。截至2018年第一天收盘,恒生指数收涨1.99%,暌违九年再度站上30000点;上证指数同样也收获1.24%涨幅的好彩头。在这其中,周期股可以说在两市都是“开门红”的头号功臣之一,本文重点关注港股市场的周期股。

建材股中,具有雄安新区概念的金隅股份(02009.HK)收涨6.2%,信义玻璃(00868.HK)同样上涨6.29%;钢铁股中,马鞍山钢铁股份(00323.HK)领衔上涨4.34%;有色金属股中,具有广阔铜、金资源储备的紫金矿业(02899.HK)收涨6.44%;剩下的还有煤炭、化工、造纸等周期股,整体表现均不菲。

许久沉沦的周期股,在新的一年,仿佛又回到了市场关注的中心焦点。

春季躁动

熟A股的投资者可能都会知道“春季躁动”这个名词,基本每年的春季,A股市场都会有个别板块明显躁动。躁动的原因,主要是由于拿了年终奖等,投资者的资金面比较宽松,再加上国内外的证券投资机构一般都会在一季度制定全年的投资策略和风格,进行入场建仓等操作。

而随着深港通、沪港通的开通,越来越多北水资金涌入港股市场,使得港股市场,也越来越带有中国的特色。所以春季躁动,已经未必是A股市场独享的特色了。

春季躁动,是有逻辑可以参考的。一般来说,年初的核心主线,将会推动其相关行业在一季度发力上涨。例如,2016年的供给侧改革,形成周期行业的躁动;2017年贴现率收紧的预期,则带来消费板块的躁动。

对于今年躁动的板块,市场最为看好的之一就是周期股板块,下面总结一下来自广发策略研究的三点理由。

1)需求端

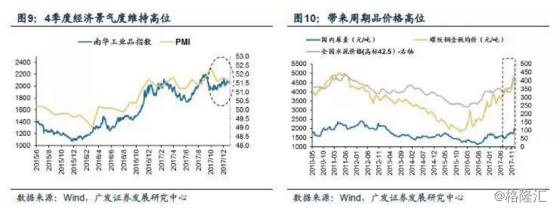

去年四季度,周期股全面进行了回调,主要是因为市场对需求端下滑的担忧。而对于2018年,广发证券认为,有着地产投资的韧性加上制造业中周期的修复,全球的经济增长并不悲观。而由于刚刚年初,对需求端的预测还无法证伪,供给端的收紧又是确定的,所以周期股处在交易性机会时点。

反观去年四季度,PMI、南华工业品指数等环比并不差,所以周期股年终漂亮的成绩单基本是确定的,春季正是年报时点,靓丽的业绩将推动股价。

2)流动性

一季度,流动性边际有望缓和,而周期品对流动性又比较敏感,所以有望躁动。去年年底,由于恰逢圣诞、跨年等节日,资金需求强烈,导致短端利率较高,这在今年年初会有一定回落;12月29日,央行推出临时准备金用安排,以解决春节期间商业银行的临时流动需求,维稳流动性态度明确;2018年的惠普金融定向降准政策正式实施,也有利流动性边际缓和。

3)环保税

继环保督查后,环保税也闪亮登场了。从2018年1月1日起,我国将开始正式征收环保税,纳税人则为直接向环境排放应税污染物的企业事业单位和其他生产经营者,而我国实行了将近40年的排污收费制度则推出舞台。

环保税的实施,有利于解决排污费制度存在执法刚性不强的问题,提高纳税人的环保意识,强化企业治污减排的责任意识。而环保意识的上升,对于大多周期品的供给侧来说继续起到收紧作用。

行业盘点

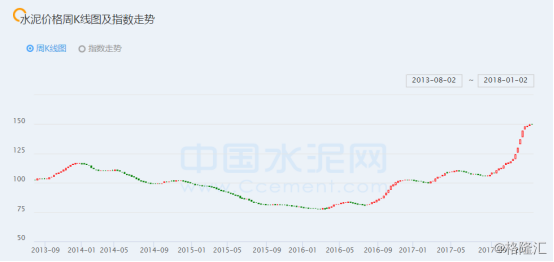

水泥:先说说涨势最喜人的水泥板块。由于史上最严格的采暖季停窑,全国水泥平均已经下降至50.31%,为过去数年的最低水平,导致全国的水泥均价仍在不算地攀升高位。而分区域来看,由于南方等地气温相对暖和,春节前开工迅猛,导致水泥需求上升,带动价格涨幅明显。例如上周,水泥价格在福建、湖南、广东、广西、青海、新疆等主要地区涨幅就在20-90元/吨不等。由于水泥具有区域运输限制,所以,在关注海螺水泥(00914.HK)、中国建材(03323.HK)、中材股份(01893.HK)等龙头的情况下,还可以重点关注布局南方的水泥股,例如华润水泥(01313.HK)。

有色:基本金属板块重点想要提一下铜概念。在供给端不断收紧以及需求稳定的情况下,LME铜价位已经攀升至四年来的高位,并且今年仍是最为被看好的基本金属之一。铜股又与铜价具有一定的滞后性,具体原因可以参考格隆汇文章《为什么铜价持续上涨,铜股却表现平庸?》。在2017年紫金矿业(02899.HK)、江西铜业(00358.HK)等铜龙头涨势一般的情况下,今年很有可能蓄力爆发。

小金属方面,新能源仍是未来的大趋势,所以像洛阳钼业(3993.HK)这种钴钼概念股,是值得中线关注的好标的。

钢铁:随着供给侧改革在钢铁行业的推进,钢企在去年的盈利能力也是非常喜人,大部分公司光第三季度单季的利润即超过前半年的利润。就今年春季来看,由于在去年冬季采暖季被限制的需求将会释放,再加上今年秋冬限产的需求将提前,钢价上升基本是大概率事件。而全年来看,供给端增产受到严格限制,需求端平稳增长,盈利能力可以继续保持,优化杠杆,行业平均不到10倍的估值有望得到修复。鞍钢股份(00347.HK)、马鞍山钢铁股份(00323.HK)、中国东方集团(00581.HK)等质地优良的概念股,均可以关注。

小结

总的来说,在供给侧改革的作用下,周期品的供需不断得到改善,杠杆顺利得到优化,未来,越来越有希望向蓝筹股靠拢。至于今年的春季躁动究竟有没有周期股,我们拭目以待~