下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

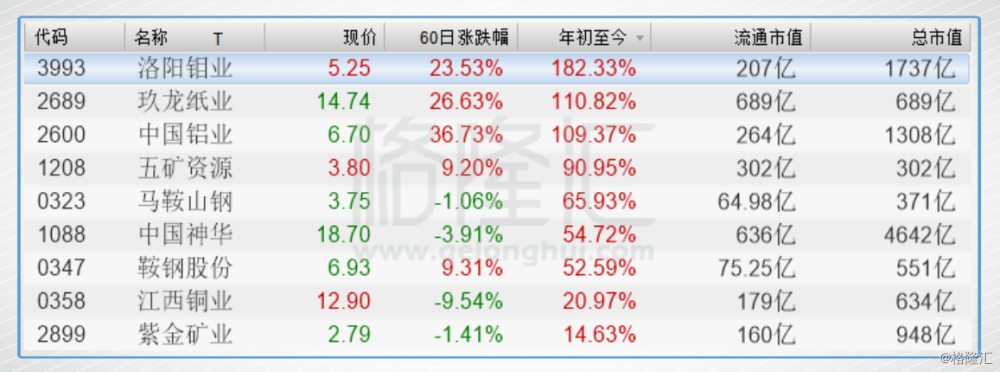

随着深圳终于后知后觉地袭来阵阵凉意,2017年也即将敲响结束的钟声。作为一名周期行业的研究员,笔者在今年也是见证了熄火许久的周期行业都各自迎来自己的大牛市,从造纸、钢铁、水泥、煤炭到有色,相信大多数追随周期的投资者都已经获得了不错的收益。

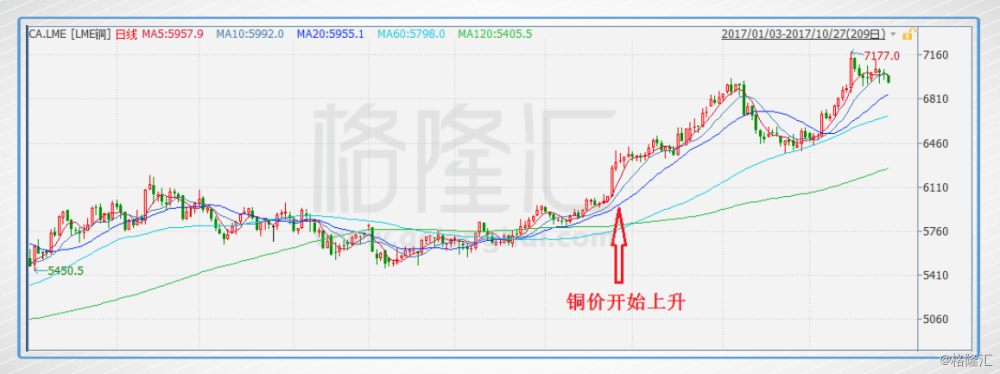

前几日,笔者听闻一个朋友,他在年中的时候买入江西铜业(00358.HK),理由是看好铜价的走势,所以买一点铜业的龙头。结果是,铜价今年确实也走的不错,LME铜上周刚刚突破7000美元大关,刷新近三年的新高(全年走势见上图)。

铜价今年的回暖涨幅,也并不比相似属性的铝或者钢材差太多。尤其是LME铜,年初至今累计涨幅将近27%,并且发力主要集中在下半年,近两个月累计涨幅约10%。

但是,相对于其它周期股,铜股的走势也就只能用“虚弱”来形容了,朋友表示十分郁闷,好像商品的价格对股价影响并不明显。港股的铜概念股代表,还有一家紫金矿业(02899.HK),涨幅同样很微弱。再看看周期其他行业的龙头,随着商品价格的上涨,股价也基本一起“升天”了。

那么,问题就来了。面对亮眼的铜价,以及持续平庸的股价,铜股还值得我们继续坚守吗?要回答这个问题,首先需要明确铜股股价不太涨的原因。笔者认为,导致的原因可能主要有两点。

原因一:市场对铜价进一步上涨缺乏自信

股市是经济的晴雨表,股票价格反映的也是市场对未来价值的预期。铜价上涨,而股价不涨,很大可能就是市场对后市判断缺少基准,拿不准铜价未来的走势,所以对铜价进一步上涨的空间缺乏自信,保持谨慎态度。

前面提到的,今年股价势如破竹的板块,其实大多数都有两个相同的特征。特征一是企业绝大多数产能都集中在国内,例如电解铝,例如钢材,再例如水泥等等。特征二则是行业都处在国家主动的调控下,例如供给侧改革,例如环保督查关闭不合规小厂,再例如北方采暖季停工等等,这些政策的最终导向,都是很明确的产能减少。并且,今年的政策力度还非常大。这些动作,都给了明确的“强心剂”,让市场对行业的后市充满信心。

但是对于铜来说,则不太具备以上两个特征。中国是世界上最大的铜消费国,但是铜的储量和基础储量分别仅占世界总量的5.53%和6.67%,对于铜精矿的需求,需要依靠大量从智利、秘鲁、澳洲等地进口来满足。从2003年到2014年,中国铜精矿进口量,从266.7万吨增加到1182万吨。

由于产能不在国内,也就沾不到国内大力度去产能的利好,市场对于后市的判断比较模糊,也就能够解释。

原因二:铜企的盈利尚未释放

铜价上升通道开启的比较晚,基本是在七月底。而商品价格变化带给公司的盈利,很多并不会立刻释放。其一,产品的销售价格本身就存在滞后性。其二,由于产品价格常年的低迷,弥补过往坏账是盈利好转的首要任务,因此金属价格上涨的初期,盈利可能并不及预期。

其三,基本所有的矿企都会对其主营的商品有选择性的进行套期保值。套期保值是通过在近期及远期建立一种对冲机制,从而使得价格风险降低到最低限度。但是在价格上涨的初期,走势尚未明朗的时候,如果管理者对于价格进一步的走势判断模糊或者采取保守手段,产生的投资亏损也会抵消部分盈利。

虽然有客观的原因导致铜股的股价走势并不理想。但是笔者认为,以上两个原因,对铜企股价释放的阻力,未来有机会逐渐减小。

铜价走势已经基本明朗化

首先,铜价未来的走势已经从模糊步入明朗化。

今年铜价的上涨,主要是由于商品库存的下降以及全球经济的企稳。目前,全球的货币政策仍趋紧,这意味着全球经济比预期要更强劲。铜作为基本金属,其价格很大程度上跟经济挂钩。所以从大体经济上来看,铜基本可以保持一个长牛的走势。

10月24日,高盛也将未来12个月的LME铜目标价上调至7050美元,该行预计随着经济的修复,明年铜的供应将会短缺13万吨。

1. 供给端

铜精矿加工费(TC/RC),是将铜精矿转化为精铜的处理和精炼费用,即矿产商和贸易商向冶炼厂支付的费用。TC/RC可以很好的反映铜精矿的供给,因为决定加工费高低的因素,就是铜精矿的供求关系。当铜精矿供给短缺时,矿产主对冶炼厂商的谈判占据主动,其支付的费用就会降低。反之,费用则上升。

截至2017年9月,TC/RC费用已经从2016年11月的101.5/10.15美元/吨,降低到了83/8.3美元/吨,这正面说明了铜精矿供给量正在下降的事实。查阅数据,上半年,全球的矿山产量只有1月份同比增加了,2-6月份同比分别下滑5%、7%、0%、2%和2%。

且接下来,铜精矿的供给仍然会受到限制。

出口受限:据悉,刚果(金)方面要求华刚矿业在国内将铜和钴加工成金属再出口,不允许出口未经加工的铜和钴。今年上半年,华钢矿业供给出口了11.5万吨铜精矿,年产量为23万吨,计划产能40万吨。华钢矿业出口的铜精矿量虽不多,但是目前全球的铜供给处于紧平衡或者存在缺口,该限制,可能进一步恶化铜精矿的供给情况。

劳工协议到期:今年10月20日到11月30日,据统计有约92万吨产能的劳工协议到期,且大部分位于智利,有可能再度引发上半年的劳工罢工的事件。

短期新增产能不多:一般来说,铜矿山从资本支出到正式投产,需要4-5年的时间,投产周期较长。2011年,全球30家主要铜矿公司支出资本达到峰值,之后支出明显下滑,新增的铜矿产能也相应地在2015-2016年达到峰值。最近一波的全球铜矿产能投资,基本是集中于2016年铜价回暖之后,所以产能高峰产出算一算也需要在2022年左右才会到来。据悉全球十大铜企,只有力拓和必和必拓在2020年前有新增产能投入,其余公司均没有计划。

2. 需求端

中国基础设施建设:截至2017年8月,我国基础设施建设投资和公共财政支出分别同比增长16.09%和13.08%。增速虽稍有放缓,但是依然维持在两位数。

美国基建:特朗普表示,未来五年对基建投资将增加5500亿美元。如若顺利实施,美国2017-2020每年基建投资的增长率将达到5.7%。根据高盛的预测,特朗普每年约有1万亿美元的基建项目,在未来的10年内将推动美国铜消费增速上升至4%。

“一带一路”:沿线国家的建设薄弱,也有望成为拉动铜需求的新亮点。

国内铜需求平稳:我国铜终端的需求主要是集中在电力、家电(空调为主)、交通和建筑领域。

截止8月份,电网基本建设投资累计完成额同比增长7.88%,且“十三五”规划电网投资3.34万亿,是“十二五”2万亿规划的1.67倍,电网建设的投资会加倍增长;

截止8月份,我国汽车产量累计增长5.9%,由于新能源汽车的耗铜量是传统能源汽车的两倍,新能源汽车对铜的需求也有拉动作用。如果全球年产500万辆的新能源汽车,将增加铜需求25万吨;

同样截止8月份,房地产新开工面积和房地产开发投资完成额同比增长7.6%和7.9%,略有下滑,但是二、三线城市地产去库存时间逐渐缩短,预计未来也不会大幅下滑。

盈利会随着铜价稳企逐渐释放

金属的价格周期表现分为两类,一类是倒“V”走势,也就是“怎么上去,怎么下来”;还有一类则是“上去,横盘,再下跌”,这也是金属市场最喜闻乐见但是不多见的玩法。因为随着横盘,金属价格能够在较高位保持一段时间,这也就有利于企业的滞后的盈利逐渐释放,带动股价暴涨。下面,笔者举两个历史上的栗子。

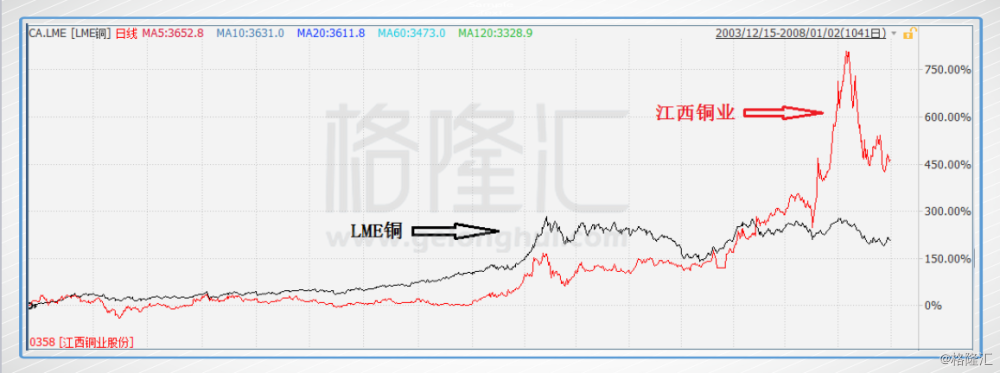

第一个也就是发生在铜行业的栗子,2002年初到2006年5月,LME铜一度从2000美元/吨上涨到8000美元/吨,而江西铜业的H股股价也从不到1港元涨到7港元。接下来的2006年5月到2007年10月,LME铜基本是震荡维持在了8000美元/吨左右的高位,随着盈利的逐步释放,江西铜业的股价也就从7港元飙升到了32港元,涨幅达到约350%。

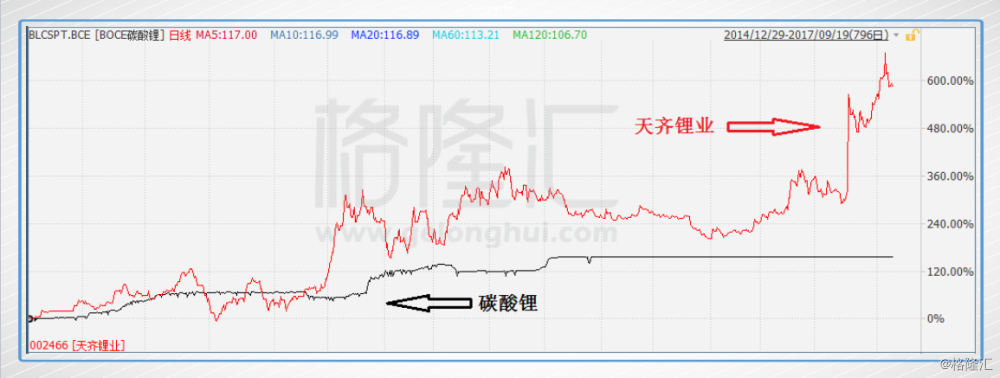

第二个是发生在碳酸锂行业的栗子,2014年底碳酸锂价格从4万/吨上涨到2016年5月的19万/吨,这期间天齐锂业(002466.sz)的股价涨幅达400%。之后随着碳酸锂价格的高位稳企,盈利逐步释放,2017年天齐锂业的股价继续上涨约200%。

目前,铜价已经是处在近三年来的一个高位。前文也已经说到,铜价的后市基本比较明朗,那么铜企在套期保值上大亏损的概率也就降低。再加上供需关系收紧,那么铜价能不能保持在一个较高位的价格,带动铜股的爆发,也就值得期待了。

投资机会

江西铜业,是集采矿、选矿、冶炼、加工、贸易、技术为一体的国内最大的综合性铜生产企业之一,旗下子公司众多,贯通铜行业产业链条。控股的主要矿山有德兴铜矿、永平铜矿、城门山铜矿、武山铜矿、东乡铜矿以及银山铅锌矿,并且拥有国内规模最大的铜冶炼厂-贵溪冶炼厂。

截止2016年底,江西铜业铜金属资源总量983万吨,权益铜资源储量为443万吨,铜精矿含铜产能21万吨/年;除此之外,公司的财务状况良好,目前的资产负债率仅为48.20%,远低于国内铜行业其他公司水平。

紫金矿业,虽然看名字是金概念股,但是近几年其铜业务的营收已经逐渐取代金矿业务。且公司极具有商业投资嗅觉,在前几年大宗商品还处于低迷的时期,紫金矿业就陆续收购了澳洲亚诺顿金矿、刚果(金)科卢齐铜矿、黑龙江多宝山铜矿等大型项目,并且合作开发巴新波格拉金矿以及刚果(金)卡莫阿铜矿。

紫金矿业的铜资源储量也非常高,截止2016年底,公司拥有铜资源储量3006万吨,约为江西铜业储量的2.1倍,占全国总资源的将近三分之一。

看估值,江西铜业目前的市净率是32.5倍。而紫金矿业的市净率为20.2,相应高的铜的资源,以及较低的估值,待铜价稳企之时,可能会具有更高的弹性。当然,行业若转好,两个龙头都不会差。

小结

综合来看,铜股股价能不能爆发的关键,也就是这周期铜价的走势,到底能不能具备“上去,横盘,再下来”的特征。经济的稳企,以及供需关系的收紧,接下来关于铜的故事,让我们拭目以待~