下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

(1)公司概述

乙德投资(6182.HK)是一间主要在香港提供建筑材料及相关安装服务的建筑材料承包商。产品主要包括内墙间隔材料,尤其是石膏砖产品;木地板产品;玻璃纤维混凝土产品;屋瓦;及木工制品。集团于2015年将业务拓展至澳门。

(2)IPO情况

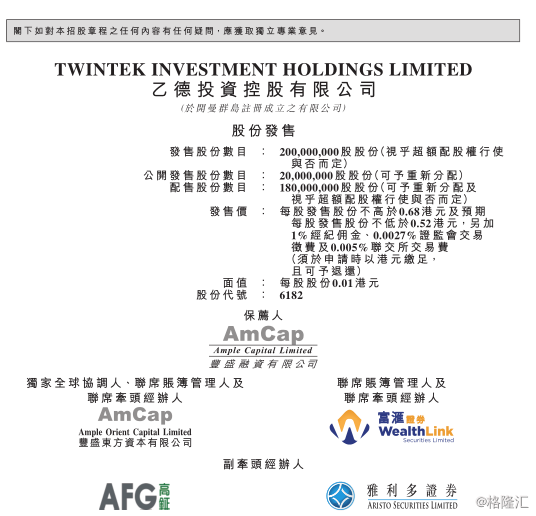

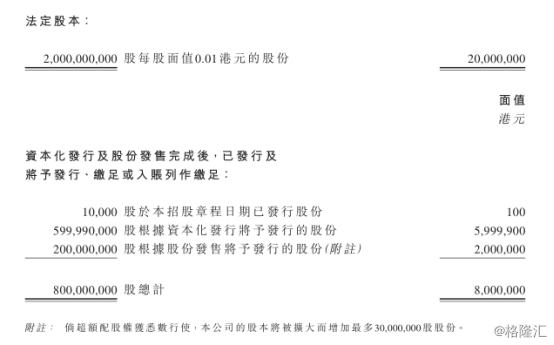

公司拟发行2亿股,其中90%为国际配售,10% 为公开发售,超额配售比例最高为15%;

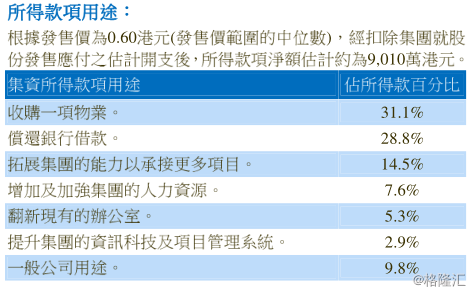

预计净筹资9010万港元(按发行价中位数);

每股发行价0.52-0.68港元,每手买卖单位8000股股份进行交易。入场费为5492.82港元;

发行后总股本(未获超额配售)8亿股,超额配售完成后则为8.3亿股;

发行后总市值为4.16-5.44亿港元。

(3)招股日期及上市时间

2017年12月29日至2018年1月4日招股,预计于2018年1月16日公布招股结果。

预期股份将于2018年1月17日在联交所开始买卖。

一、基本面介绍

1、行业概览

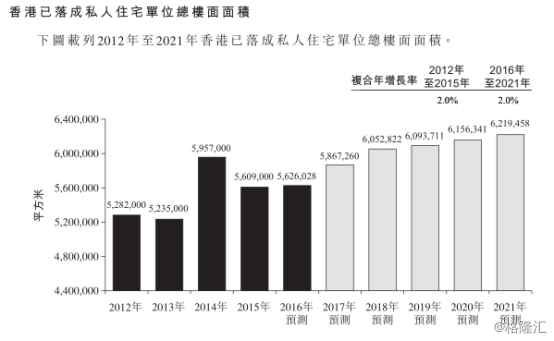

楼宇建筑木地板及石膏砖供应行业发展与香港房地产行业发展密切相关。建筑新楼宇、改建及加建项目以及维修及保养项目是对用于室内建筑及装修项目的木地板及石膏砖材料需求的主要动力。鉴于香港人口不断增加及房屋供应持续短缺,于2011年至2016年,香港政府根据年度施政报告公布全面计划增加香港房屋供应。私人住宅单位数目由2012年的10,150个增加至2016年的14,595个,复合年增长率约为9.5%,而已落成公共住宅单位数目由2012年的11,186个增加至2016年的14,264个,复合年增长率约为6.3%。

香港楼宇建筑木地板供应行业收益由2012年约4.31亿港元增加至2016年约5.32亿港元,复合年增长率约为5.4%。木地板通常用于私人住宅单位,以及选择用于人流较少的地方的 地板表面。近年,2012年至2016年木地板产品需求持续增加,乃由于新落成私人住宅物业数目及可销售面积增加。根据香港政府统计处资料,新落成私人住宅物业总数由2012年的10,149个增加至2016年的14,595个,而该等新落成私人住宅物业的可销售总面积由2012年约558,000平方米增加至2016年约637,000平方米。由于香港政府积极增加房屋供应,私人住宅建筑项目数目上升,从而导致2012年至2016年所有室内建筑材料(包括木地板产品)需求增加。2013年行业收益减少部分乃由于2013年新落成私人住宅物业总数因政策改变及市场波动以及施工延误而下降。有关延误显示出木地板产品需求下降。

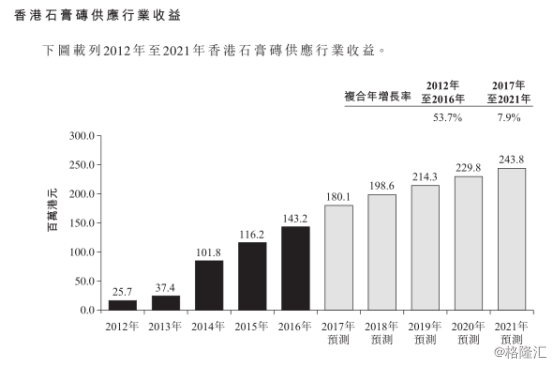

香港石膏砖供应行业收益由2012年约2570万港元增加至2016年约1.43亿港元,复合年增长率约为53.7%。在香港石膏砖被视为内墙建筑的新建筑材料。石膏砖供应行业为新兴市场,于2012年至2016年间大幅增长。2014年至2016年间增长尤其显著。部分增长主要是归因于香港石膏砖供应商不断进行营销工作及产品推广。更多建筑师、开发商、建筑承建商和政府部门在楼宇建筑项目中开始采用石膏砖,特别是学校、酒店、商业楼宇及住宅楼宇。此外,建造业的劳工成本在过去五年不断上升,刺激客户选择石膏砖作内墙建筑。由于石膏砖施工时间较短且建筑时所需劳工较少,客户可藉此具成本效益的选择尽量减低劳工成本。最后,2014年及2015年新加入行业的石膏砖供应商亦有助市场扩张。总括而言,上述因素共同导致行业自2014年起大幅增长。香港石膏砖供应行业收益预期由2017年约1.8亿港元增加至2021年约2.43亿港元,复合年增长率约为7.9%。预期石膏砖供应行业于2017年至2021年继续保持其增长势头。

行业机会

政府主导的公共设施投资;

「起动九龙东」发展计划;

绿色环保建筑趋势鼓励使用环保建筑材料。

2、公司介绍

竞争地位

于 2016 年,香港约有150名楼宇建筑地板供应商。按总收入计算,乙德投资占 2016 年香港建筑施工木地板及石膏砖供应行业的市场份额分别约为 15.6%及76.3%。由此可见,乙德投资于木地板及石膏砖供应行业拥有一定的议价能力。

2016年香港有六名石膏砖供应商。然而,五大石膏砖供应商占市场份额约100%。第六名参与者于2016年末加入行业,因此于2016年并无销售。香港的石膏砖供应商依赖数名主要客户(例如物业发展商及楼宇建筑承建商),属常见情况。

公司的经营

乙德投资是一间主要在香港提供建筑材料及相关安装服务的建筑材料承包商。公司的产品主要包括内墙间隔材料,尤其是石膏砖产品;木地板产品;玻璃纤维混凝土产品;屋瓦;及木工制品。公司的历史可追溯至1980年集团的前身公司钧泰开展其业务之时。凭藉公司的经验及专业知识,公司于2015年将业务拓展至澳门。于业绩记录期间,公司的产品应用到位处香港及澳门的项目工地。除了提供建筑材料外,公司亦按客户要求委聘分包商进行相关安装服务。

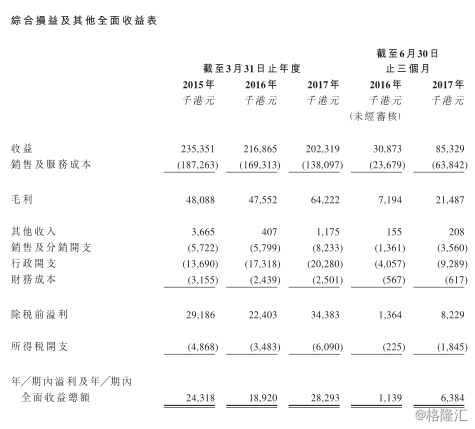

截至2017年3月31日止三个年度以及截至2016年及2017年6月30日止三个月,公司的总收入分别约为2.35亿港元、2.16亿港元、2.02亿万港元、3090万港元及8530万港元。

经营或业务策略

我们的主要业务目标是维持及巩固在香港建筑材料行业作为实力雄厚建筑材料承包商的市场地位。凭借我们的彪炳往绩及良好声誉,我们计划透过竞投更多私营及公营机构项目以扩大香港业务。为此,我们计划维持及巩固我们在香港的市场地位、扩大产品及服务范围,并继续招聘人才及加强内部培训,从而支持我们在行内的未来发展。

公司的客户与供应商分析

五大客户

于业绩记录期间,我们的五大客户(均为独立第三方)大多数与我们建立了超过十年的悠久 业务关系。截 至2017年3月31日止三个年度及截至2017年6月30日止三个月,它们应占的总收入分别约为17890万港元、11270万港元、11010万港元及6090万港元,分别占我 们的总收入约76.0%、52.0%、54.4%及71.4%。

五大供应商

截 至2017年3月31日止三个年度及截至2017年6月30日止三个月,我们的五大供应商均为独立第三方,与我们建立了超过五年的悠久业务关系,而向彼等的采购总额分别约为9990万港元、9370万港元、8220万港元及3580万港元,分别占我们的销售及服务成本总额约53.3%、55.3%、59.5%及56.1%。

3、财务分析

毛利与毛利率

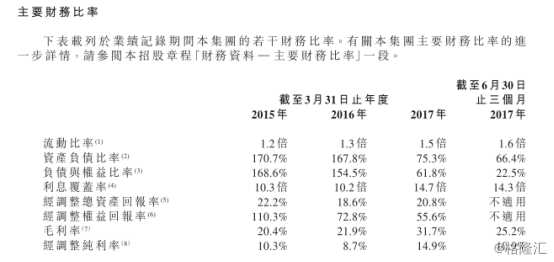

截至2017年3月31日止三个年度以及截至2016年及2017年6月30日止三个月,本集团 的毛利分别约为4810万港元、4760万港元、6420万港元、720 万港元 及2150万港元,毛利率分别约为20.4%、21.9%、31.7%、23.3%及25.2%

净利润

本集团的税后净利润由截至2015年3月31日止年度约2430万港元减少约540万港元或22.2%至截至2016年3月31日止年度约1890万港元。截至2016年3月31日止年度的盈利能力下降主要是由于上述理由导致以下合并影响:(i)其他收入减少;及(ii)行政开支增加。

本集团 的 税 后 净利润 由 截 至2016年3月31日 止 年 度 约1890万 港 元 增 加 约940万港 元 或49.7%至 截 至2017年3月31日 止 年 度 约2830万港元。截至2017年3月31日 止 年 度的盈利能力上升主要是由于上述理由导致以下合并影响:(i)毛利增加;及(ii)其他收入增加。

本集团的税后净利润由截至2016年6月30日止三个月约110万港元增加约530万港 元 或481.8%至截至2017年6月30日止三个月约640百万港元。截 至2017年6月30日止三个月的盈利能力上升主要是由于上述理由导致以下合并影响:(i)毛利增加;及(ii)销售及分销开支、行政开支及所得税开支增加。

总资产回报率

截至2017年3月31日 止 三 个 年 度,我 们 的 总 资 产 回 报 率 分 别 约 为22.2%、18.6%及20.8%。

本 集 团 的 总 资 产 回 报 率 由 截 至2015年3月31日 止 年 度 约22.2%下 降 至 截至2016年3月31日止年度约18.6%,主要是由于我们截至2016年3月31日止年度的溢利减少。

本集团的 总 资 产 回 报 率 由 截 至2016年3月31日 止 年 度 约18.6%上 升 至 截 至2017年3月31日 止 年 度 约20.8%,主 要 是 由 于 以 下 的 合 并 影 响:(i)我 们 截 至2017年3月31日 止年度的溢利增加;及(ii)我们于2017年3月31日的总资产较2016年3月31日有所增加。

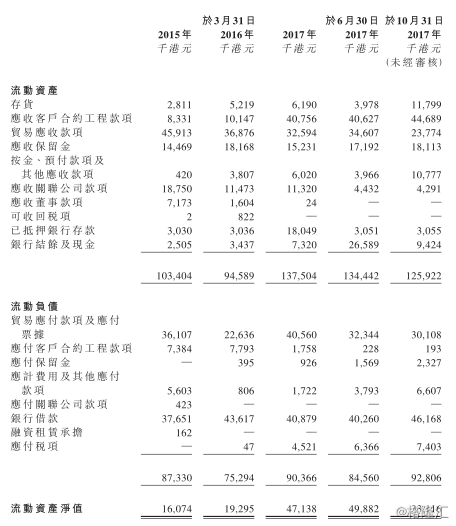

负债权益比率

于2015年、2016年及2017年3月31日以及2017年6月30日,我们的负债与权益比率分

别约为168.6%、154.5%、61.8%及22.5%。

重要财务项数据

4、公司优势

公司的内墙间隔材料(特别是石膏砖产品)广泛应用于香港的私营及公营机构项目;

公司为香港本土实力雄厚的建筑材料承包商,往绩彪炳;

与优质建筑材料的制造供应商有稳固的业务关系及强大的互信;

能够在客户的时限内有效且高效地管理项目;

管理团队经验丰富,往绩卓越;

与客户及分包商维持长期稳定的关系;

致力维持安全标准、质量控制及环境保护;

5、风险因素

制造供应商的经营严重受阻,可能对我们的业务、财务状况及经营业绩造成重大不利影响;

或面临与我们的制造供应商制造我们的产品有关的声誉风险;

与客户的聘约乃属非经常性质。概不保证我们的现有客户于未来的项目中将聘用我们;

不保证我们的石膏砖产品供应商将保持与我们的分销协议,而我们的未来溢利及市场份额可能受到不利影响;

绝大部分收益乃依赖于若干主要客户,而倘未能向彼等取得新业务,或会对我们的业务、财务状况及经营业绩造成重大不利影响;

依赖分包商承接我们的建筑材料安装工程。倘彼等的工程出现任何延误或缺陷,或会对我们的业务、财务状况及经营业绩造成不利影响;

我们未能获及时全数退回保留金,我们的流动资金状况可能受到不利影响;

须保持充足的营运资金水平以维持我们的业务经营,而未能如此行事可能对我们的业务、财务状况及经营业绩造成重大不利影响;

我们基于我们对涉及的时间及成本的估计而厘定投标价格,而有关估计未必准确。倘出现任何重大偏差,可能导致我们的项目出现亏损;

取决于能否挽留主要管理人员;

我们的保险可能不足以全面涵盖我们经营所产生的潜在索偿及损失;

面临外汇风险,而港元汇率的任何波动均可能影响我们的财务表现;

我们聘用第三方物流服务供应商以交付建筑材料,故未必能够就与延迟交付及╱或运输过程中对我们建筑材料的损坏有关的损失或损坏作出索偿;

我们的客户可能向我们发出变更指令,且可能于工程进行后方会对额外费用进行磋商;

我们面临与贸易应收款项可收回情况相关的风险;

二、IPO点评

1、发行情况

行业:建筑行业-建筑材料

公司拟发行2亿股,其中90%为国际配售,10% 为公开发售,超额配售比例最高为15%;

预计净筹资9010万港元(按发行价中位数);

每股发行价0.52-0.68港元,每手买卖单位8000股股份进行交易。入场费为5492.82港元;

发行后总股本(未获超额配售)8 亿股,超额配售完成后则为 8.3 亿股;

发行后总市值为4.16-5.44亿港元。

保荐人:丰盛融资有限公司

核数师:信永中和(香港)

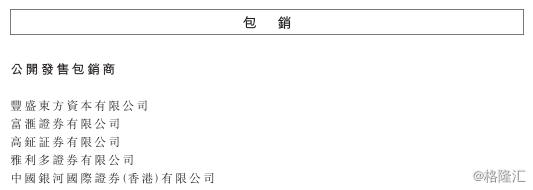

包销商:丰盛东方资本有限公司、富汇证券有限公司、高钲证券有限公司、雅利多证券有限公司、中国银河国际证券(香港)有限公司

招股日期及上市时间

2017年12月29日至2018年1月4日招股,预计于2018年1月16日公布招股结果。

预期股份将于2018年1月17日在联交所开始买卖。

2、估值水平及同业比较

2017年度总收入 2.02 亿港元;

2017年度净利润 0.28 亿港元;

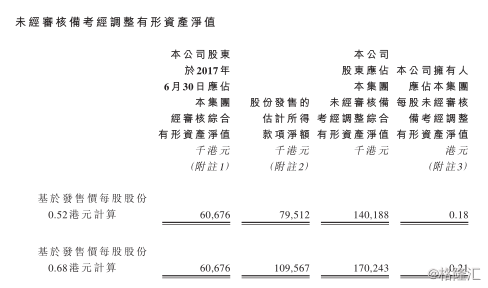

发行后上市前总市值约为 4.16 亿港元 - 5.44 亿港元;

发行后上市前每股净资产为:0.18 - 0.21 港元 ;

预计发行后上市前可供参考的市盈率PE为:14.7-19.23倍;

预计发行后上市前可供参考的市净率PB为:2.88-3.24倍;

备注:其会计年度截止日为每年3月31日。

公司市值较小为4.16-5.44亿港元。市盈率为14.7-19.23之间,市净率为2.88-3.24倍,均高于同业平均水平。盈利能力方面,营业利润率、ROE等均处于上游水平。综合来看,公司估值水平偏贵。

3、集资用途

4、基石投资者

无基石投资者

5、股权结构

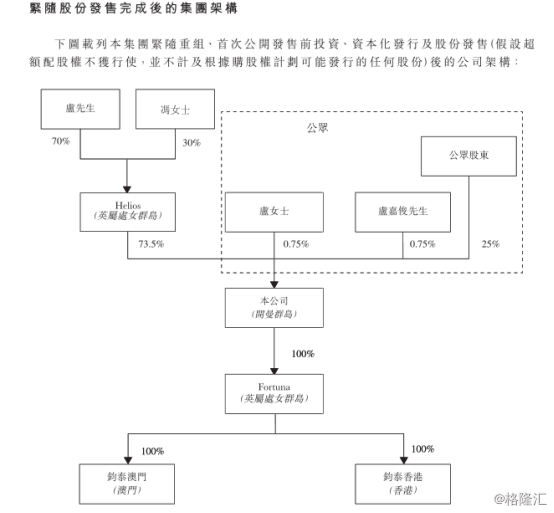

(1)上市后的股权结构图

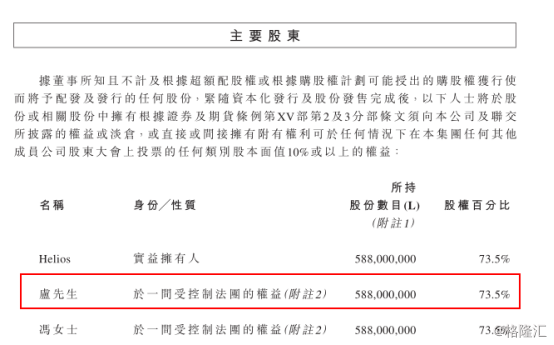

(2)控股股东、实控人及重要管理层

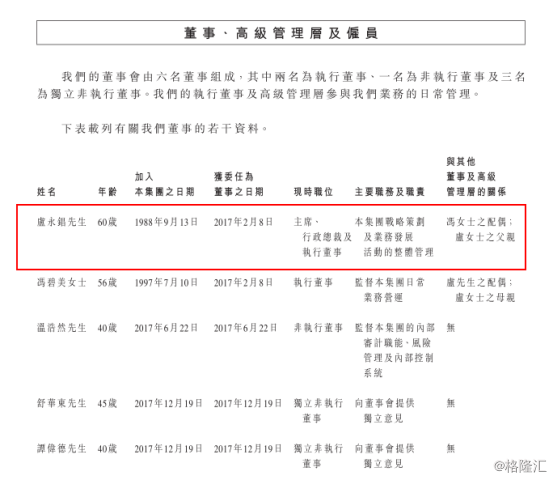

执行董事、董事会主席及公司实际控制人:卢永錩 先生( 60岁 )

卢永錩为公司的主席、行政总裁及执行董事之一,且为董事会提名委员会主席。彼为本集团的创办人,于1980年创办本集团,主要负责本集团的整体管理、战略策划及业务发展活动。

在香港建造业拥有逾35年经验。与其两名业务合伙人于1980年共同创办钧泰,并自1984年起作为独资经营者经营业务,主要专注于供应及安装木地板产品及瓦片。凭借其业内专业知识及关系,卢先生逐渐扩展其业务,并于过去三十年获香港许多大型住宅及商业发展项目委聘为建筑材料主要供应商。

执行董事 、公司股东: 馮碧美 女士 ( 56岁 )

冯碧美为我们的执行董事之一。于1997年加入本集团担任钧泰香港之董事,负责监督本集团日常营运,特别是监督我们的项目管理团队。通过参与管理本集团超过20年,彼已在行业、本集团业务及本集团所有营运的项目管理方面获得丰富经验。

三、新股评分

得分:3分(总分5分)

理由:在香港本土装修材料行业(木地板及石膏砖)内有一定的市场地位,具备行业竞争力;作为香港楼宇建筑地板供应商,其收入主要取决于香港房地产行业的发展,预期未来数年落成的私人住宅单位总楼面面积增速讲放缓;前五大客户及前五大供应商集中;财务杠杆较高;估值水平不具有优势。香港落成私人住宅单位总楼面面积的将面临较低单位数字增长及其细小的营运规模;

是否推荐申购:不推荐。