下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月全球PMI:全球制造业稳步扩张,欧元区筑底

作者:任泽平、张庆昌

导读: 金融危机后,7年过去,全球经济是否筑底?美国引领全球制造业稳步增长,欧元区制造业筑底,日本持续弱复苏,新兴市场国家中,印度为亮点。

摘要

全球制造业稳步扩张。全球2月制造业PMI值52.0,高于前值51.7。主要原因是产出加速增长,创6个月来最高值。新订单指数继续保持高位,投入和产出价格下跌幅度收窄。美国为全球制造业主驱动主力;欧洲制造业筑底,其中爱尔兰、西班牙、英国、波兰、捷克高速增长,荷兰、意大利、德国温和增长,奥地利、希腊、法国放缓;日本制造业持续温和复苏;新兴经济体制造业分化,印度扩张最快,中国温和增长,巴西、俄罗斯和印尼萎缩。

美国制造业加速扩张,超市场预期。美国2月制造业PMI为55.1,预期54.3,前值53.9。分项来看:产出增长达到4个月以来最大值;新订单数量显著增加;新出口订单温和上涨;就业延续2013年7月以来的扩张趋势。整体看,美国2月份制造业加速扩张,主要受国内需求拉动,具有可持续性。高产出增长,高就业创造和持续上升的工厂价格强化美联储年中加息预期。

欧元区制造业筑底。欧元区2月制造业PMI为51.0,略低于预期值51.1,前值为51.0。主要受益于新订单指数上升,为7个月来最高值;就业增长率,为6个月最大值。产出增速与上月持平;投入品价格比1月份创下的5年半最低记录略有缓和。分地区看,爱尔兰、西班牙拉动作用最大;法国持续萎缩。整体看,受欧元贬值、希腊危机暂时缓解和QE影响,欧元区制造业筑底。

日本制造业持续弱复苏。日本2月制造业PMI为51.6,前值52.2。虽然低于前值,但仍处于扩张态势。主要拉动因素为产出和新订单指数,为2014年3月以来的最高值。日元贬值带动投入品价格上升和促进出口。整体看,日本经济在大宗价格下跌和QQE的推动下,将持续弱复苏。

新兴市场国家制造业分化。中国汇丰制造业PMI50.7,预期50.1。显示经济小周期企稳的信号进一步加强。印度制造业PMI 51.2,前值52.9。印度制造业扩张速度放缓主要受产出和新订单增长放缓、就业下滑拖累。俄罗斯制造业PMI49.7,前值47.6。俄罗斯恶化程度有所好转,主要受产出和新订单拉动。巴西制造业PMI49.6,前值50.7。

正文:

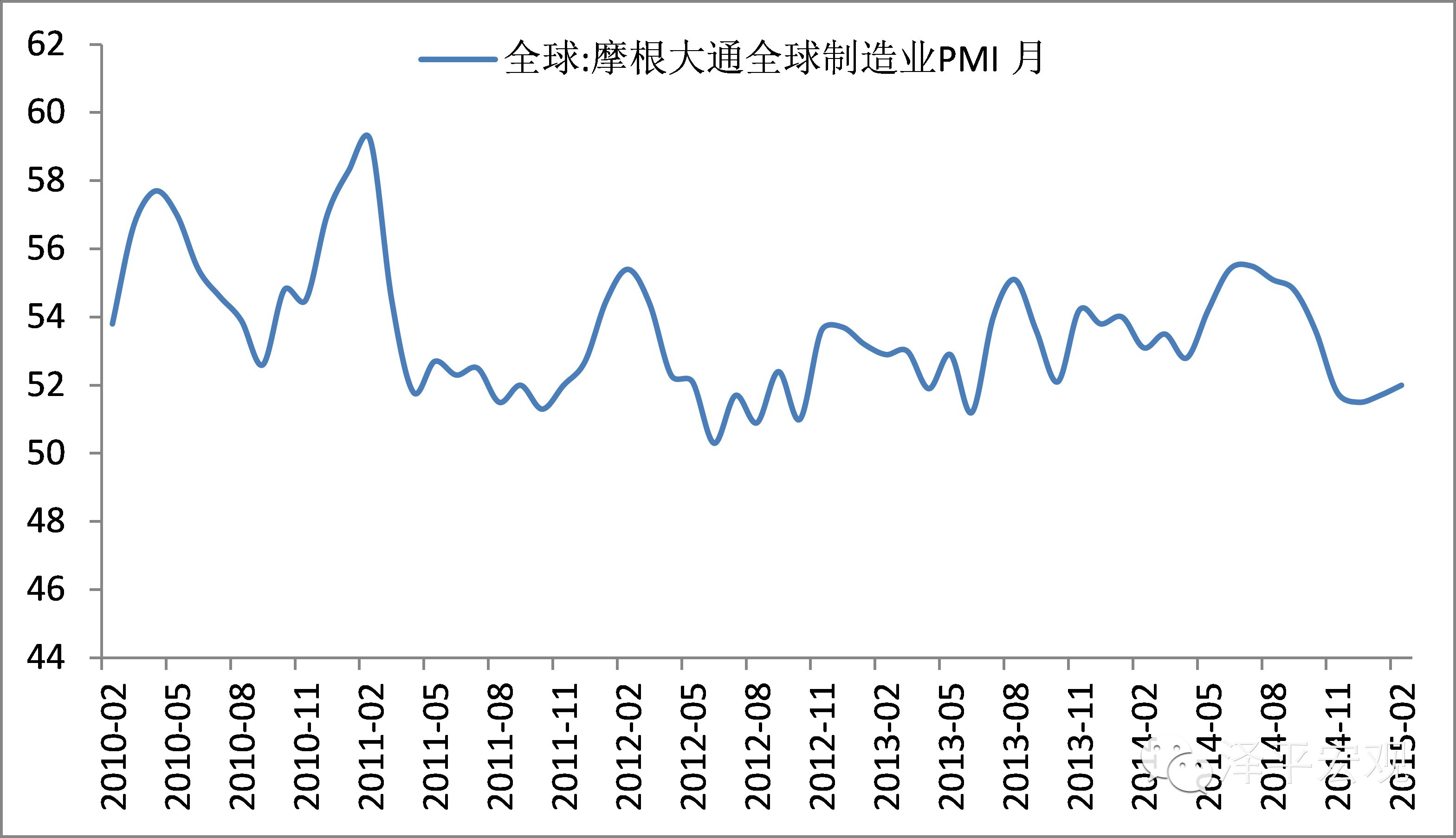

1.全球制造业保持稳增态势

全球制造业保持稳增态势。全球2月制造业PMI值52.0,高于前值51.7。全球制造业稳步扩张,主要拉动因素为产出增长,为6个月以来最高点。

产出拉升全球制造业PMI。2月制造业产出指数为53.3,前值51.7,增速继续高于长期趋势;就业和新订单数量与上月同比扩张。受大宗商品价格筑底影响,投入和产出价格下降幅度有所收窄

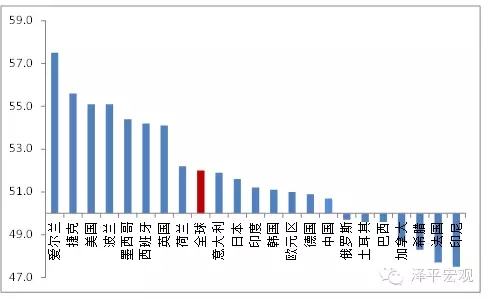

美国是全球制造业的动力引擎。美国制造业升至4个月来最高值;墨西哥制造业稳定增长;受原油和天然气部门订单减少,加拿大制造业2年以来首次收缩;欧洲大部分国家经济增长,其中爱尔兰、西班牙、英国、波兰、捷克高速增长,荷兰、意大利、德国温和增长,奥地利、希腊、法国经济衰退。新兴经济体制造业发展分化。其中,中国和印度扩张,巴西、土耳其、俄罗斯和印尼为收缩。

表1 全球制造业PMI分地区情况

数据来源:WIND,国泰君安证券研究

图1 全球制造业PMI分地区情况

数据来源:WIND,国泰君安证券研究

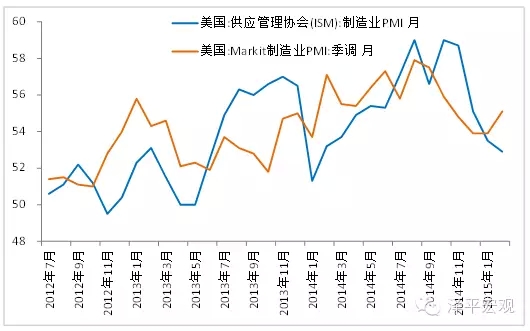

2.美国制造业加速扩张

美国制造业扩张超市场预期。美国2月Markit制造业PMI为55.1,前值53.9,为2014年10月以来最高值。ISM制造业PMI为52.9,略低于预期53.0。虽然两个制造业指数存在偏差,但是一致的地方在于,美国制造业扩张速度仍处高位。

主要受益于产出快速增长。产出增长为4个月以来最大值。新订单数量显著增加,新出口订单温和上涨;高订单数量和生产者运输延期造成积压工作量上升;制造业就业延续2013年7月以来的扩张趋势;钢铁和其他大宗商品价格下降造成投入价格连续第2个月降低;企业继续抬升产出品价格,通胀水平温和增长,达到3个月最高点。

美国制造业强势扩张有望持续。个人消费和私人投资是美国制造业扩张的主要拉动因素,具有可持续性。根本原因在于美国金融危机后去杠杆化比较彻底和实施的科技创新战略等措施。详见《世界经济筑底了吗?——国际研判三》(20150303)。

图2 美国制造业上升

数据来源:WIND,国泰君安证券研究

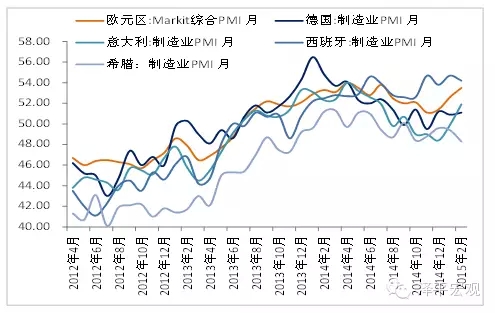

3.欧元区制造业筑底

欧元区制造业筑底。欧元区2月制造业PMI为51.0,低于预期值51.1,前值为51.0。欧元区制造业依然保持扩张态势。分项来看:产出扩张率与上月持平,受益于意大利、爱尔兰产出加速增长;新订单升值7个月来最高值,主要受爱尔兰、西班牙拉动作用;被抑制的欧元区内部需求与出口订单的加速增长相互抵消,新交易量总体温和增长;就业增长率为6个月来最大;销售价格连续第6个月下行,投入品价格的通缩率仅比1月创下的5年半最高记录略微缓和。分国家来看:PMI值高于荣枯线的国家,从高到低依次为爱尔兰、西班牙、荷兰、意大利、德国。低于荣枯线的国家,从高到低依次为奥地利、希腊、法国。整体看,欧元区制造业可能正在筑底:受益于QE和欧元贬值,消费和出口增长稳健;希腊危机暂时缓解。

德国制造业温和增长。德国2月制造业PMI为51.1,前值50.9。表明,德国制造业温和增长。分项来看:产出已连续22个月增长;弱欧元和逐渐改善的制造业环境为2月新订单增长提供支撑;新工作增长率现7个月以来最大值;积压工作量以4个月来最显著速度增长;受油价下行作用,投入品价格从历史低位继续下跌,产出品价格连续第四个月在低位下降;企业为降库存,采购活动进一步降低;试产库存和产成品库存连续第四个月降低。总体而言,德国制造业已连续三个月扩张,未来来自亚洲和美国的需求将有力提升海外订单数量,德国制造业扩张前景广阔。

希腊制造业持续萎缩。希腊2月制造业PMI为48.4,前值为48.3。表明,希腊制造业持续萎缩。分项来看:产出减少率达2013年10月以来最高;新订单维持下降态势;新增工作量现2013年7月以来最大降幅;政治的不确定性会扰乱消费者需求甚至影响出口;为适应低水平需求,生产者调低产成品库存;欧元贬值推动投入品成本上升,但厂商为振兴销量仍降价,产出品价格连续四年下降;就业好转,新工作创造量为多年以来最大值;由于缺少对部门资源的压力,积压工作量显著下降。总体而言,希腊深陷国内政治制造业不确定性泥淖,厂商订单在国内外消费者之间犹豫不决,导致新交易量加速下降,进而加深产品价格下行压力。

图3 欧元区制造业PMI

数据来源:WIND,国泰君安证券研究

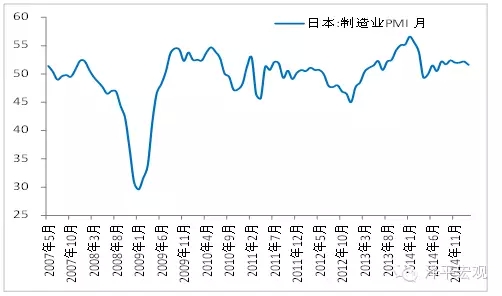

4.日本制造业持续弱复苏

日本制造业持续弱复苏。日本2月制造业PMI为51.6,前值52.2。表明,日本制造业整体温和增长。分项来看,产出7个月持续增长;新订单连续9个月增长,受益于新产品需求扩张和营销策略改善;海外订单现2013年12月以来的最高增速,日元贬值,中日、日韩贸易额增长,消费品生产新工作量快速增长共同改善进出口;就业人数连续6个月增加。总体来看,受大宗商品价格下跌、日元贬值和QQE影响,日本出口和私人消费持续增长,带来制造业持续微弱复苏。

图 4 日本制造业PMI

数据来源:WIND,国泰君安证券研究

5.新兴市场国家制造业分化

中国制造业企稳。中国2月汇丰制造业PMI终值50.7,预期50.1,初值50.1,前值49.7。2月汇丰和中采PMI指数均回升,驱动力来自基建备货开工和企业补库。228降息叠加春节开工效应,预计2季度经济短期企稳。在降息和季节效应带动下,预计二季度房地产销量弱回升,预计3月财政政策稳增长加码,两会上调赤字率。

印度制造业扩张高位放缓。印度2月制造业PMI值为51.2,前值52.9。表明,印度制造业持续繁荣,但增速放缓。分项来看:制造业产出2月增速变缓,季调后制造业产出指数降至2014年9月以来最小值,且低于长期平均水平;新订单连续16个月增长;伴随中间产品和投资品部门微幅收缩,投入品价格6年来首次微幅下降;厂家近期的折扣销售使通胀实现5个月来最低;库存整体稳定,采购库存降低,试产库存增加,积压工作量进一步上升,卖主交货执行比1月份大幅增加;新工作量增长受国内需求走弱阻碍,制造业雇员数量减少但不明显。总体来看,低通胀和海外订单增长奠定印度产出和就业反弹的基础,国内改革热潮和人口红利为印度制造业持续增长提供支撑。

俄罗斯制造业萎缩幅度下降。2月制造业PMI为49.7,前值47.6。表明,俄罗斯制造业恶化程度下降。分项来看:制造业新订单3个月来首次增长,新出口订单数量现去年10月以来最大降幅,国内市场需求是新订单增长主要动力;产出实现过去9个月来第7次扩张;积压工作量继续快速下降,因高物价企业2月份采购活动减少;投入品价格通胀7个月来首次降低,达到去年10月以来的最低值;产出品价格通胀小幅缓解但仍处历史第二高位;制造业雇佣工人数量连续20个月下降。总之,强劲内需、出口替代品生产拉动了产出和新订单,但外需不振和国际原油的低位调整使俄制造业复苏缓慢,弱卢布引致高通胀也严重阻碍国内生产与就业的回暖。

巴西制造业陷入萎缩。巴西2月制造业PMI为49.6,低于前值50.7。表明,巴西制造业陷入萎缩。分项来看:产出和新订单下降拖累2月PMI指数,被抑制的需求受市场价格上升的影响继续恶化,新出口订单上月微升显示内需不足是主要原因;消费品产出和新订单小幅上升,而投资品产出与新订单大幅下降。强势美元导致巴西里奥贬值推高投入品价格指数,通胀连续5个月高企;企业购置活动小幅下降,反映制造商尽可能利用其采购库存的愿望;原材料和半成品库存连续第二个月下降。总体而言,大宗商品价格下跌导致巴西收入恶化,巴西里奥贬值引发通胀高企,制造业陷入萎缩,但随着大宗商品价格筑底,巴西制造业萎缩将有所收窄。

图5新兴市场国家制造业PMI

数据来源:WIND,国泰君安证券研究

来源:国泰君安泽平宏观