下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

晶科能源是世界领先的太阳能光伏企业之一,公司通过打造垂直一体化的 光伏产业链,主营成熟、盈利可观。2017Q1 光伏组件总出货量为2.068GW, 位列全球首位,增长趋势强劲,预计 Q2 出货量将继续攀升 25%。未来公 司营收的增长将主要依靠于产品销量的上升和产品效率的提升。

晶科能源是世界领先的太阳能光伏企业之一,公司通过打造垂直一体化的 光伏产业链,主营成熟、盈利可观。2017Q1 光伏组件总出货量为2.068GW, 位列全球首位,增长趋势强劲,预计 Q2 出货量将继续攀升 25%。未来公 司营收的增长将主要依靠于产品销量的上升和产品效率的提升。

产品细分方面,晶科加码布局分布式光伏,是公司增速最大的板块:

受益于光伏扶贫、补贴政策、领跑者计划等多方支持,分布式光伏业务 增长迅猛,中国未来 3 年新增分布式装机量缺口 50GW; 科技创新分布式光伏所需产品,公司预期提高电池片转换率至 21%以上、 降低发电成本 50%以上、延伸产品质保年限至 35 年,从而提升利润; 与华为品牌合作共赢,O2O 电商平台“晶科云”进一步打开分布式市场。

用户市场方面,晶科海外成绩斐然,出口产品支持全球各地电站建设:

“一带一路”、南美和非洲的市场占有率高达 30%-40%,沿线地区太阳 能资源丰富、光伏需求不断增长带来新商机。马来西亚工厂贡献公司 15% 产能,晶科将助力位于阿布扎比的全球最大单体光伏电站项目;

发达国家以美、日为代表,两地收入现已占比总营收 40%,产品订单源 源不断,年内供货将保证短期营收稳步攀升。

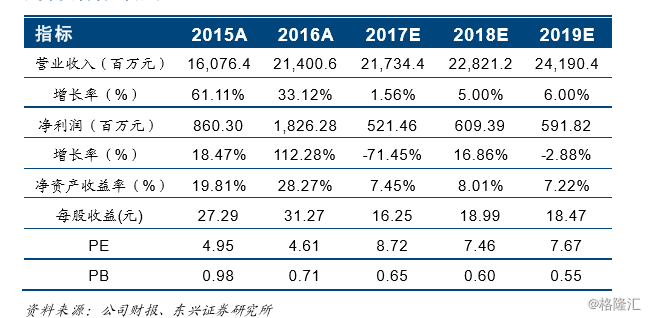

公司盈利预测及投资评级:预测公司 2017、2018、2019 年营业收入分别 为 217.34 亿人民币、228.21 亿人民币、241.90 亿人民币,归母净利润分 别为 5.21 亿人民币、6.09 亿人民币、5.92 亿人民币,增速达-71.45%、 16.86%、-2.88%;每股收益 16.25 元、18.99 元、18.47 元,目前股价对 应 P/E 分别为 8.72 倍、7.46 倍、7.67 倍。采用 P/E 估值法,得到可比公 司 2017 年平均 P/E 为 11.58 倍,预期公司六个月水平可达到 11 倍,给予 公司 6 个月目标价 26.25 美元。首次覆盖,给予“强烈推荐”评级。

风险提示:组件价格下降过快难以保证利润水平;630 抢装潮不及预期; 全球光伏市场发展速度放缓。