下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

同比口径下,业绩已呈现高速内生增长

公司核心战略聚焦内生发展现已取得积极成效,医药工业产品销售收入增长较好,按同期可比口径(剔除珍诚医药公司营业收入因素)计算,前三季度公司营业收入较上年同期增长 28.43%,其中 2017Q3 实现营业收入 14.43 亿元,较上年同期可比口径增长 41.87%,环比增长 16.05%;前三季度实现归母净利润及扣非后净利润分别增长 34.86%和 40.23%,其中 2017Q3 实现归母净利润 2.23 亿元,扣非后净利润 2.04 亿元,同比分别增长 55.48%和58.81%,环比分别增长 13.80%和 3.81%。大品牌大品种工程收效良好,带动业绩高速增。

控股股东增持,彰显未来发展信心

2017 年 6 月 19 日,公司控股股东康恩贝集团基于对公司未来发展的信心,增持公司股份 120 万股,并计划在未来 6 个月内,根据公司股票价格波动情况及资本市场整体趋势,累计增持股数不少于 1800 万股,累计不超过公司已发行总股份的2%。截至2017年9月29日,控股股东康恩贝集团有限公司已合计增持公司股份1800.95万股。

剔除珍诚医药因素,财务指标基本正常

2017 年前三季度,由于处置珍诚医药不再将其纳入并表范围,营业成本同比下降 55.65%;由于公司主导产品销售收入大幅增长,销售费用同比增长 36.41%,应交税费期末余额较年初增长 109.42%,应收账款期末余额较年初增长 71.57%,其他应付账款期末余额比年初余额增长 53.74%;由于公司根据有关协议向朱麟先生支付收购贵州拜特公司股权转让追加对价 5.99 亿元,货币资金期末余额较年初下降 43.50%,投资活动现金净流量同比下降 197.79%;由于公司加强资金管理,优化借款结构,期末公司银行借款规模较上年同期期末余额下降 69.42%,利息支出较上年同期大幅减少,财务费同比下降 54.80%;由于公司子公司金华康恩贝公司受托经营管理而纳入合并范围的浙江耐司康药业有限公司报告期内采用银行承兑汇票方式结算的货款增加,应付票据期末余额比年初余额增长 271.05%;由于政府补助及会计政策变更,公司营业外收入同比下降 93.89%,营业外支出同比下降36.65%。

盈利预测与投资评级

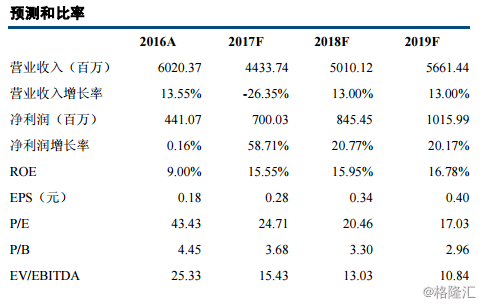

我们看好公司大品牌大品种战略推动重点品种的大幅增长及产品终端价格调整带来的长效影响,未来几年公司将回归内生性增长,预计公司全年增速进一步加快。暂不考虑增发,预计公司 2017–2019 年实现营业收入分别为 44.33 亿元、50.10 亿元和 56.61 亿元,归母净利润分别为 7.00 亿元、8.45 亿元和 10.16 亿元,折合 EPS(摊薄)分别为 0.28 元/股、0.34 元/股和 0.40 元/股,维持买入评级。

风险提示

非公开发行进度低于预期、药价受医保政策和招投标影响降价、市场推广低于预期风险、环保风险、产品质量和安全控制风险等。