下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴杰云、边泉水、梁红

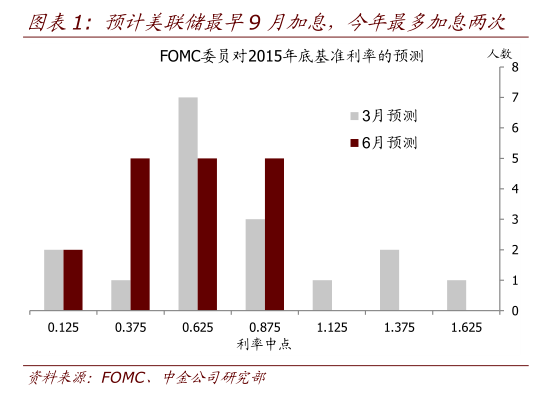

美国加息无疑将成为今年下半年全球市场最重要的主题。关于美联储加息,有两个问题要回答:1)首次加息时间点和加息步伐;2)加息的赢家和输家。

关于第一个问题,实际上美联储已经给了非常明确的前瞻指导 1 :早 最早 9 月首次加息,今年最多加息两次。 目前市场唯一的争论点是 9 月还是 12 月首次加息, 也就是说今年下半年美联储加息概率极高(图表 1) 。这不仅是目前市场的一致共识,也是美联储主动的前瞻指导。关于明年的加息步伐,FOMC 委员在 6 月议息会议上的预测:2016 年底基准利率中位值为 1.625%,这对应着 明年加息 4~5 次,每次 25 个基点。在这个基础上,耶伦在多个场合反复强调:1)美联储将渐进式加息,加息步伐将依赖相关数据的变化而变化( “data dependent” ) ,没有固定的加息规则;2)加息的时候一定是美联储对经济增长非常有信心的时候。基于此,年 我们预计明年 4~5 次的加息是最快的步伐。美联储加息最直接的影响就是美元升值,不过由于美联储对加息的谨慎态度及更缓慢的加息步伐,我们预计未来一年美元指数难以出现去年下半年至今年初大幅升值 25%的情形,未来美元升值也将是缓慢的过程。

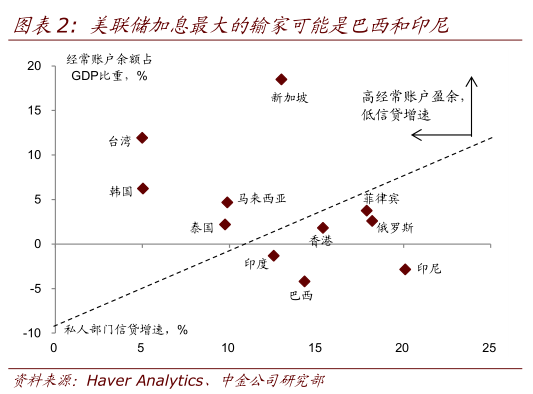

关于加息的赢家和输家,市场上对后者的讨论很多, 主要的输家是新兴经济体。基本的逻辑是:美联储加息推高美元汇率,即新兴市场货币贬值,资金大量流出新兴市场。对于过去几年在全球超低利率环境下, 大规模信贷扩张 (尤其是本国企业借了大量美元债)的经济体,美国加息不仅意味着利息成本上升,本币贬值也将加剧还债压力;对于那些资本账户完全开放的新兴经济体而言 (或货币政策独立性差的经济体, 如新加坡、 香港) ,美国收紧流动性即本国收紧流动性。 以经常 账户赤字及私人部门信贷增速来衡量,预计美联储加息最大的输家是巴西和印尼两个国家(图表 2) 。

不过新兴市场因此爆发金融危机的可能性小。1997 年亚洲金融危机前,多数亚洲国家货币错配严重(银行借入大量外债并在国内放贷,国内信贷膨胀,造成经济过热和资产泡沫) ,当时汇率制度僵化,在资本流动发生逆转时,政策当局试图维持汇率的稳定,积聚了很大的压力,最后撑不住的时候,导致货币崩溃和金融危机。而现在汇率灵活性已经大幅增强,近期汇率贬值也一定程度上释放了外部冲击的压力;同时,当前新兴市场的外汇储备显著超过 1990 年代的水平,政策当局应对资金流出的能力相对较大。

关于赢家, 我们认为最可能是 欧元区和日本。 未来一年, 美国和日欧货币政策反差巨大:美联储将在 9 月或 12 月首次加息;日本央行将继续实施大规模购买资产购买(QQE) ,欧央行也将毫无疑问保持每月 600 亿欧元的资产购买规模不变。 从相对宽松的角度看,美国货币政策越紧,日欧货币政策越松。这一货币政策差异最直接的影响是美元升值,也即日元和欧元贬值,这对欧元区当前的低通胀是一大利好,也有助于日本央行尽快实现 2%的通胀目标:推升通胀是日欧宽松货币政策的首要目标。

需要强调的是,同样是本币贬值,日欧与新兴经济体有两大不同点:1)对于大多数新兴经济体来讲, 往往担心的不是低通胀而是通胀过高, 比如俄罗斯、 巴西; 2) 与日欧不同,大多数新兴经济体并非全球流动性的影响者,而是接受者。日欧超低利率及量化宽松政策可以在一定程度上对冲美联储加息对流动性的负面影响,但新兴经济体却很难做到这一点。

增长方面,我们对欧美日未来两年增长前景的排序仍旧是“美国> 欧元区> 日本” 。居民部门去杠杆结束将支持美国经济持续复苏;财政货币双宽松拉动欧元区经济走出底部;工资增长不及预期、居民消费疲弱增加了日本经济增长的不确定性,日本央行可能在 3季度进一步加大 QQE 规模。新兴市场 2 增长仍旧分化,货币宽松加结构性改革令印度增长前景改善,欧美经济复苏有望拉动韩国、泰国等东南亚新兴市场增长,油价下跌使得俄罗斯经济陷入滞胀。(中金公司-宏观经济研究)