下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,民生教育公布消息,其被纳入恒生指数及港股通,收盘大涨22.1%。可在直到昨日,民生教育的股价是频创新低,自上市以来已经跌了25.4%,从刚上市时的23倍估值一直到昨日的15倍。但是像睿见教育(06068.HK)和宇华教育(06169.HK)在香港上市后,受到不少资金的追捧,睿见教育(06068.HK)上市半年来上涨了约70%;宇华教育(06169.HK)4个月涨了约30%。

1. 民生教育专注于民办高等教育

民生教育于1999年创建,是一家专注于民办高等教育的公司,其并没有对K12布局,业务范围相对较小,而像睿见是有小学和中学业务的,宇华则是从幼儿园到大学都有涉及。民生教育于2017年3月22日在香港主板上市,在中国经营着4所高校,其中3所位于重庆,1所位于内蒙古,分别为重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院及内蒙古丰州职业学院(青城分院),提供大学及大专学历教育。公司四所学校均为要求合理回报的民办学校,是教育类上市公司中唯一不采用VIE架构的,而是由民生教育通过直接拥有权架构拥有。

公司还投资了香港能仁专上学院和新加坡的培根国际学院,民生拥有培根国际学院25.6%股份并为香港能仁专上学院的两名股东之一。投资海外学校主要是为了引入先进课程和为学生创造交流机会,这两所海外学校至今未实现盈利。

2. 收入增速缓慢

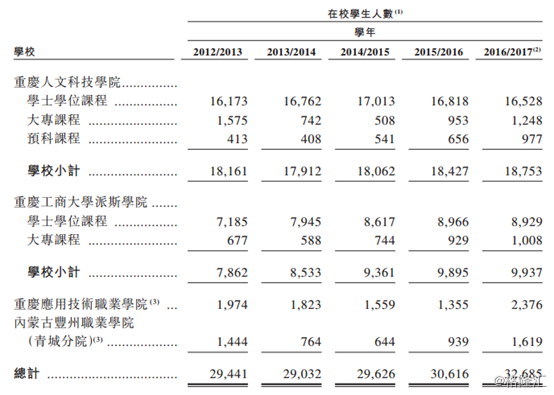

既然民生主攻的是高等教育,那么高等教育的这块蛋糕大不大呢?根据公司提供的资料,我国每年高考900万人,而教育部分配的本科学额仅260万左右,因此我国的本科学位还是挺稀缺的。而民生教育的重庆人文科技学院、重庆工商大学派斯学院都是提供本科学历教育的,并且学校分数线比二本线高30-40分,所以民生的本科学院并不缺生源,因此民生并不需要进行大规模的营销活动(2016年营销费用占比2.6%)。截止2016年底在校学生人数超过3.2万人,其中80%为本科学生。

但是问题在于,两所学院的使用率都在90%左右了,已经接近饱和的状态,而且学额受教委限制,从下图可以看出这两所学校近几年的学生人数并没有大的增长。

除了本科教育外,在专科教育上,民生教育并没有投入太多,2016年重庆应用技术职业学院及内蒙古丰州职业学院(青城分院)的学生一共约4000名,只占总学生人数的12.5%。原因是虽然专科的学额弹性相对较大,但是国内的专科招生本身具有一定的难度,且国家对专科学校的审核相对较松,民生教育较难形成竞争优势。

这样看来,收入增长的缓慢是民生股价不断探底的原因之一。

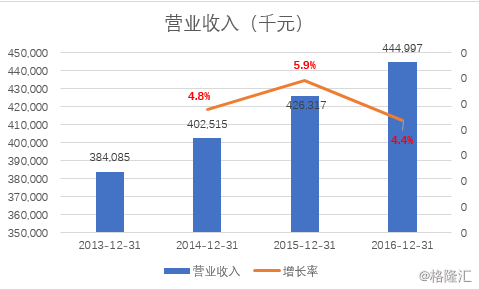

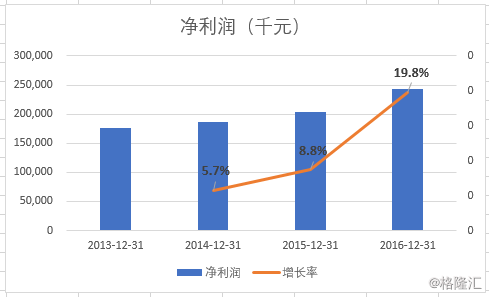

抛开收入增速,高等教育本身是一门好生意。民生教育近年的毛利率保持在60%左右,而睿见和宇华这种涉及K12的毛利率就相对较低一些(45%到50%之间)。而且现金充足,2016年底躺在账上的现金加短期投资有接近10亿元人民币。净利方面,公司2016年净利为2.4亿元,同比增长19.8%;净利率54.7%,比去年同期增加了7个百分点,净利率的大幅增加是由于2016年公司没有发放股息,所以没有支付与股息相关的企业所得税。从下图可以看出,公司除了2016年,其他年份净利润增长率和收入增长是差不多的。

3. 如何扩大规模

从上述的分析来看,民生教育主攻的本科学历教育是一个市场大,需求高,好赚钱的生意,但最大的问题就是学生数量增长缓慢。那么民生要想的就是怎么样可以扩大它的招生规模,股价的一直下跌应该是市场对民生教育的扩张也有所担忧。

民生扩张方法可以是:通过现有的学校来进行扩招、自建新学校和并购。

(1)通过现有的学校来进行扩招:高校的扩招不是想扩就扩,而是需要政府批准。在今年7月份,民生教育获得政府的批准调高学费和增设11个新的专业。学费增长的范围为超过一半的本科专业每生每学年增长1000元到人民币2000元之间,相当于学费增长8%到15%;大多数专科专业的学费也有一定幅度的增长。新获批的学费适用于2017年秋季新入学的学生。还有,在2016年,教委会批准了公司在重庆的一所大学法学与计算机工程两个专业的研究生,接下来还要看教育局的进一步规划。

暂时不考虑研究生专业能否申请成功,新的11个专业和学费的上涨预计能维持公司收入5%到10%的增长,但这并不能实现一个大的提速。

(2)自建新学校:民生正在山东乐陵市建设一所职业中等专业学校(乐陵民生职业中等专业学校),预期于2018年9月开学,共能容纳6000人,政府会提供1500名学生。职业中等专业学校是民生教育之前没有接触过的,所以目前公司是先和乐陵市政府合作,以收取管理费的方式托管乐陵职业中等专业学校,为管理中等职业教育学校积累经验。乐陵职业中等专业学校目前有几百个学生,但学校为公立学校,并不赚钱,对公司业绩影响较小。

另外,从政策上看,目前本科的学校也已经很少允许自建,只能从高职开始,运行七年申请专升本。另外,由于教育行业受政策、资金、时间影响,新进入的门槛其实非常高,主管部门的态度也常常较不支持。这样来看,公司接下来进行并购的可能性非常大。

(3)并购:民生教育上市时表示募集资金约55%将用于收购。公司指出,自己更倾向并购成熟的高校,以本科为佳,最好有稳定的规模以及未来的增长空间,目前不考虑K12。但是民生教育要进行并购的话,选择上也有一定的限制。因为2015年4月实施的最新《外商投资产业指导目录》规定 ,外商投资高等教育 “鼓励” 类别调整为 “限制” 类别,而外商仅被允许通过中外合作办学从事高等教育,且国内合作方须在合作中起主导作用,外商占中外合作教育机构的投资总额应低于50%。

因为新颁布的法规不具有追溯效力,在2015年4月之前通过直接所有权架构拥有及运营的学校仍旧合法,所以民生教育亦在招股书中表示,倾向于收购在现行《外商投资产业指导目录》生效前已建立直接拥有权架构的学校。这样一来相比采用VIE架构经营学校的同行,民生教育可选择收购的学校范围要缩小了一些。尽管该集团在招股书中表示,为了增加收购的机会,也不绝对地将要求采用合约安排的学校排除在外。

看来民生要找到好的并购标的也不是这么容易。但是综合比较下,并购是目前民生教育最靠谱的扩张模式,实行难度较小且能快速提升公司的业绩。

4. 新《民促法》的影响

新《民促法》的出台给民办教育行业带来了不确定性。新《民促法》下,非义务教育阶段的学校可以自主选择营利性或非营利性。营利性的学校可以根据市场的需求来自主制定学费标准,但是税费优惠有可能减少。目前民生教育的所有学校都是要求取得合理回报的,所得税都是被地方政府免收的,未来民生教育会选择营利性,学校的学费将能得到较大的提升。至于税费方面则要等地方政府颁布相关的政策,目前还没有具体的时间表。

5. 结语

今日的大涨,可以说是民生教育的谷底反弹。按昨日的数据看,民生教育市值42亿港元,2016年的市盈率为15倍,预计2017年的PE为10倍。按照公司5%到10%的收入和利润增长,股价几乎没有向下的空间。大涨后,民生教育今日的市值到达51亿港元,预计2017年的PE为13倍。

未来公司的看点就在于自身的扩建和收购了,假如收购一所拥有1万人的高校,可为民生教育带来约1.3亿元的收入,而2016年民生教育收入为4.4亿元,相当于收购能为民生的收入带来22.7%的增长,这将会大大刺激股价。