下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王涵 卢燕津

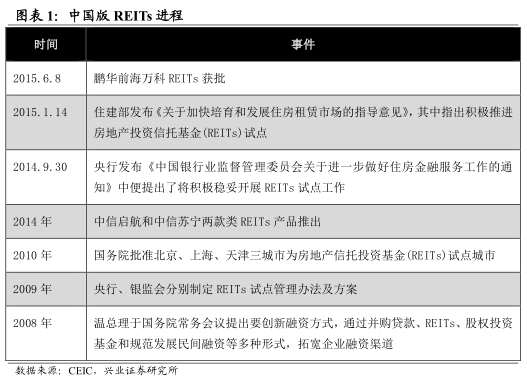

地产大棋局的又一步——版中国版REITs正式出台

自3月1日周报《政府怎么下房地产这盘棋?》开始的系列报告中,我们均系统性地阐述过对于地产政策大方向转变的观点——政府地产政策的重心从“促投资”转向“保价格”。此前政府着眼点主要在于住宅市场,对商业地产的提及较少。而6月8日鹏华前海万科REITs获批,指向经历前期私募试水阶段后,中国首支公募REITs正式亮相。我们认为,由于REITs是一种以地产项目如写字楼、商场以及住宅为投资对象的共同基金,其正式出台意味着地产支持政策范围由住宅市场扩大至商业地产。

美国经验:REITs为重要融资渠道、整体回报率较高

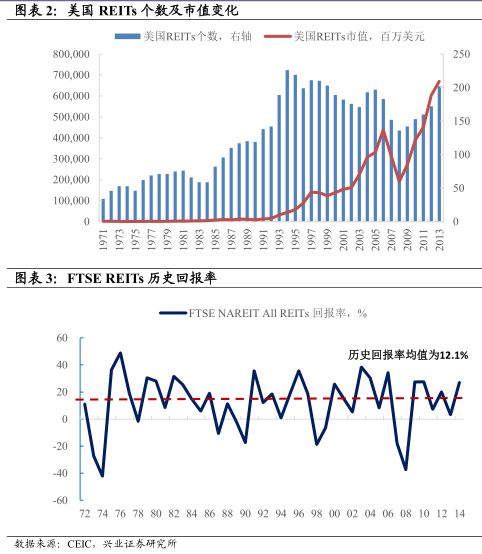

REITs源于1960s的美国,自90年代开始随着地产市场发展迅速,截止2013年底,美国上市REITs的市值高达6700亿美元,占全球REITs市值60%左右(日本同期市值为590亿美元)。REITs市值对储蓄的占比也由发展初期的不到1%升至2013年的近22%,从而使其成为地产商重要的资金来源之一。同时,从历史数据来看,REITs整体投资回报率较高,尽管在2008年次贷危机期间明显回落,但历史平均回报率仍高达12.1%,明显高于同期国债收益率,因此成为股票、债券、现金以外的第四类重要资产。

对地产市场的影响——另类去库存、提升资金周转率、托底而非过热

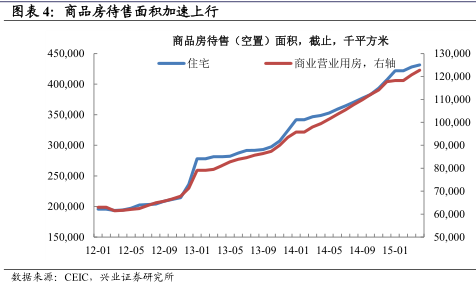

近期包括“330新政”在内的地产政策指向政府托底意愿仍在。如果我们把房地产看成一种资产,则“量在价先”意味着稳房价首先要稳定交易量。从数据来看,商品房待售(空置)面积自2013年底开始加速上行,因此加大存量房交易显得更为紧迫。REITs作为一种资产证券化产品,可以盘活存量从而达到去库存的效果。而对于地产开发商来说,目前其外部资金来源中,贷款、按揭占比分别为17.8%和13.5%,在地产市场降温背景下,资金获取难度有所上升。而海外经验指向REITs的发行将提高开发商的资金来源同时提升其资金使用效率。假设按照美国现阶段REITs市值/国民储蓄的近20%的比值来粗略估算,意味着未来我国REITs市场规模有望达到超5万亿元,接近目前地产投资资金来源的近40%。但值得注意的是,REITs市场才处于初始阶段,效果也将会逐步缓释。

房地产市场是否会过热?——概率小

地产市场近期出现一定回暖迹象,主要表现在一线城市交易量及价格有所回升,在一线城市供给相对稀缺背景下,或受到年初以来资本市场火爆的溢出效应推动。但从全国范围来看,城镇人均接近38平方米的住宅面积意味着地产市场已过供需拐点,因此,赚钱效应或难以继续溢出至三四线城市。从这个角度来说,相应的金融支持必要性仍然较大。因此,我们认为,类似2009年下半年楼市回暖继而2010年央行货币政策持续收紧的情况短期难以重现。

来源:兴业证券