下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

古人云“风起于秋萍之末”,又云“管中窥豹,时见一斑”。很多大的变革都是有一个不起眼不经意的开始,后来才发展到浩浩荡荡不可阻挡。如果不在一个宏大的视野去审视我们所处的大环境,而是过多纠结于细节,我们就不会得到一个对于环境的正确认识。

中国股票二级市场正在悄悄进行不可逆的结构性大变革,格隆汇会员黄超(作者公众号:知机语)将此总结为港股A股化,A股港股化。在此,借格隆汇的平台把自己的观点分享给各位做投资的朋友。

港股A股化

港股的投资者构成在从前是欧美机构投资者主导,来自内地的投资只占少数,而近年开通的沪港通和深港通让港股的投资者结构发生了显著变化。根据港交所的数据,2008年内地投资者在港股市场的交易占比是3%,2009年至2012年这个比例都是4%,2013年和2014年是5%,2015年内地投资者占比是9%,市场人士预计,2016年将上升至20%左右。

根据香港南方东英资产管理有限公司投资总监王志华的说法,沪港通开通后,内地投资者占比是在加速上升的,尤其是在2015年和2016年。预计未来内地投资者在港股市场的占比每年至少提升十个百分点。随着内地投资者对于港股市场逐步熟悉,未来3年港股市场的投资者中,内地投资者占比有望从目前的不到20%上升至50%到60%。资金的投票必然带来它的偏好和估值逻辑,“重剑无锋,大巧不工”,强大的实力是任何高明的技巧也对抗不了的。沪港通和深港通是机制的设立,好像不同高度水槽之间的导管,由于估值水平不同引发的大资金的缓慢流动最终会导致总体水平的动态均衡。据统计,从沪港通2014年11月17日开通以来,通过港股通南下的资金累计达到3828.57亿元,而从香港北上的资金合计只有1265.87亿元,南下资金是北上资金的3.02倍。国内资金最终会取代现在的欧美资金,夺得港股市场上的话语权,这个趋势不可阻挡。

国内资金实力的增强增加了港股估值逻辑的A股色彩,这种力量在中小市值公司和大市值公司上都有体现。

A股3000多家上市公司,分析师有数千人,平均一家公司数个分析师,每个公司的价值都得到充分研究。而港股有近2000家上市公司,港股分析师才几百人,远远不能做到全面覆盖。很多中小市值上市公司没有分析师覆盖造成价值发现功能不能充分发挥。港股有不少小而美的小市值公司,它们根植内地,因为市值小、覆盖成本较高而长期被欧美机构投资者忽视。但如果它们报告的业绩优良很容易被各路资金追捧,股价也会有很好的表现 - 它们是待发掘的金矿。所以现在也有不少国内分析师开始覆盖港股公司,毕竟其实市场联通的桥梁已经建好,港股市场已经和国内市场融为一体。港股中还有一些公司是A股缺少的标的,如科技股,赌博股,殡葬股等,它们对国内投资者有很大吸引力,更容易受到国内资金的影响。

对于大市值公司,同一个上市公司在两地的价差也会因为港股投资者结构的变化而有缩窄趋势。AH溢价指数是追踪同一家上市公司的A股和港股价差综合水平的指数,指数高于100说明A股更贵,指数低于100说明港股更贵。在15年A股牛市前它曾长期低于100,也就是普遍来讲同一家上市公司港股更贵,但15年牛市之后它就一直保持在高于100的位置,最高曾到150,最低118,一直维持A股比港股贵的态势。由AH溢价指数十年的历史来看我们也发现在07年和15年A股大牛市中,AH股的溢价迅速攀升,说明A股受情绪化影响更多,价格偏离价值的程度更高;而牛市过后在更长期的时间内它们的价差都比较小,基本是在100上下浮动。

十年AH溢价指数

笔者的观点是虽然两地市场的结构和偏好不同,但同股同权同价是个回归中心。这种溢价的存在不是常态,理论上除非A股大牛市,两地股票价格应该差不多,即指数在100上下浮动。逐渐增长的内资会让这种均值回归的力量更强大,所以港股目前相对A股折价的两三成会是未来港股相对于A股超额收益的一个空间。

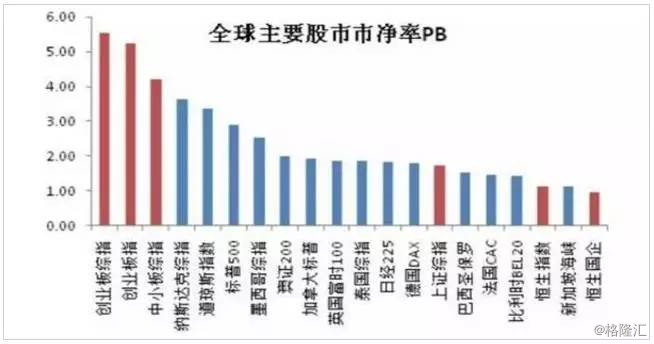

目前笔者认为吸引的大类资产是港股的蓝筹股和中国A股的低估值蓝筹股。累计净流入港股的国内三千多亿资金买的也主要都是估值较低的中农交建、汇丰、腾讯、招商、中信、移动等蓝筹股。便宜是王道。和全球其它市场横向比较,港股是最便宜的,没有之一,可参见全球主要股市市净率。

时间上纵向比较,港股也处在历史低估区间里。港股蓝筹指数恒生指数PE(市盈率)为12.7倍,PB为1.11倍,都是历史低位附近。

十年恒生指数,绿色线为市盈率

十年恒生指数,绿色线为市净率

港股中资蓝筹的代表恒生国企指数的PE为8倍,PB0.88倍,股息收益率3.8%左右。恒生国企指数更是估值低至接近历史最低的08年金融危机的时候。

十年恒生国企指数,绿色线为市盈率

恒生指数和恒生国企指数在笔者之前的文章《机会十年一遇- 港股的巨大投资价值不可错过》里做过介绍,包含的都是很优质的大型企业,大部分比重是在金融股,用PB估值更合理。观察十年的估值区间可以说这样的估值是处在一个非常低估、非常吸引的区间。

港股如此低估的原因除了外界对于处在困境中的中国经济的担忧,还有一个因素是担心人民币贬值。大多数市值的港股上司公司主要收入都来自中国内地,盈利以人民币计价,而却以锚定美元的港币交易。如果人民币大幅贬值,那么以港币计算的利润会大幅减少。但这些因素已经被计算在现在的价格里。已经众所周知的风险不是真正的风险,如果实际结果没有预期那么糟糕,反而这个预期差会提供一个不错的回报。

笔者相信随着中国经济的回暖、人民币汇率的稳定和外界疑虑的逐渐消除,未来港股会有很大机会。两地市场的融合和港股投资者结构的变化会让港股变得越来越像A股。

A股港股化

A股沪深交易所在牛市顶峰时创造了日交易额破两万亿的人类历史上的空前记录,而作为对比,港股一直被诟病缺乏流动性。笔者相信,随着未来A股注册制的放开、退市制度的成熟,这种超高的换手率和流动性将成为历史,很多中小股票也将陷入流动性匮乏的窘境。

A股的注册制正在悄悄进行。最近在达沃斯论坛上,证监会副主席方星海说,“尽管去年IPO数量创新高、再融资体量很大,但仍有600多家公司在排队等候上市。这一方面说明中国经济的发展给中国资本市场带来的发展机会非常大,但这也说明中国自身的改革还不到位,如果改革够好的话,IPO排队不应该这么长,中国证监会还面临很多任务。”

A股是国家的一种宏观经济管理工具,最开始中国设立金融市场的目的就是为了给国有企业融资解困,现在则是给实体经济输血。让投资者的财富得到保值增值不在国家考虑问题的优先方向。据媒体报道,2016年中国股市IPO(首次公开募股)家数和融资额创近5年来新高,再融资规模也创历史新高。2017年1月以来,沪深股市新股发行速度保持在每周12家左右。有观察家预测2017年上市公司将会超过400家。在实体经济不景气的大环境下,管理层意在维持或提高新股发行速度,减少排队企业,加快给实体经济输血的目的昭然若揭。

因为中国是审批制发行新股,新股发行定价不能超过去年扣除非经常性损益的每股净利润的23倍,而A股股票大多数的交易价格都远远超过23倍市盈率。所以对于上市公司大股东来说,IPO(首次公开发行)只是取得A股入场的一个门票,需要尽量少地以如此低的价格发行新股,在拿到上市地位和融资便利之后的增发或者减持过程中以更高的价格卖出股票。所以中国上市公司真正上市完成是在公司完成了增发之后。这种制度上的缺陷造成了A股上市公司增发配股融资金额大大高出首次公开发行的融资金额。据东方财富Choice数据显示,自2016年以来,A股新股发行约300家,首发募集资金规模为1865.36亿元,平均每家募资约6.22亿元。而上市公司通过定增、配股募集的资金约为2万亿元。具体来看,A股自2016年以来实施了855次增发,合计募集资金约1.97万亿元,平均每次增发募资金额超过23亿元,合计发行费用超过160亿元;同期,配股家数为11家,募资总额298.51亿元。上市公司再次融资的规模超过首次募集资金规模的十倍以上。

A股加速IPO乃至向注册制发展还必然带来更严格的退市制度。再过几年A股将拥有5000家以上的上市公司,如果在加上超过10000家的新三板上市公司,中国股市的规模站到了世界巅峰。吐故纳新是自然界的真理。美股在十年里退市了上万家上市公司。A股将来改革的方向也将是在打开进入的门的同时也打开出去的门。壳股、烂股炒作将会逐渐成为历史。只要业绩好,不愁没办法上市;同理,如果业绩太差,退市也是不可避免的结局。

A股上市小市值公司稀缺的逻辑不复存在,反而高估值蓝筹股是稀缺的,并且它们很大的市值和很好的流动性能提供流动性溢价,可以让保险资金、养老资金等大资本有比较大的回转空间。低估是王道,我认为A股的低估值蓝筹股未来会有比较大的投资机会,而高估值的小市值股票可能需要很长的一段时间去验证业绩,消化估值泡沫。

去年开始还有一个现象是以保险资金为代表的机构投资者的崛起,这里面暗含着A股投资者结构也在发生深刻变化。A股从前是散户主导的市场,而现在携万亿天量资金的保险资金、养老金、公募私募等专业投资者已经开始逐渐主导A股市场。从前万科是个大笨象,市值大、成长低,不受散户青睐,但它拥有强大的品牌、优秀的管理团队,还有高分红低估值的股票,因此受到保险资金和恒大等战略投资者的青睐也不难理解。

和港股一样,A股同样在经历着结构性的变化。上市公司宽进宽出,中小市值股票因数量众多而缺乏流动性,而大型蓝筹股拥有流动性溢价。同时机构投资者将主导市场逻辑,A股终将进行成人礼。

机会在港股

笔者相对于国内市场更喜欢港股市场,原因有三:

一、估值低,分红高,便宜是王道。

二、是没有扭曲的自由市场,没有操盘的国家队,也就是潜在的数万亿的空头。

三、没有大量等待融资减持的企业,它们也是潜在的空头。

未来不确定性依然很多。港股虽然在低估区间,但也可能继续维持现有甚至更低估的水平很长一段时间。适合的投资方法是定投,即定期投资固定或不固定数额的资金到股票里。股票在短期的波动是不可预测的,那么长时间的定投可以平均买入成本,化解买入成本过高的风险。

笔者认为对于大多数普通人,根据指数估值水平定投指数是最好的投资方式,长期来看这样的表现会超越大多数散户甚至专业基金。