下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

富时A50指数和恒生国企指数分别是衡量在沪深上市的A股与在香港上市的H股大型公司的比较具有代表性的指数,指数里的公司集中代表了两地的大型优秀的中国企业,因此我们常常会通过观察它们的表现来判断市场行情。并且由于它们的衍生工具较多,也给投资者的投资和对冲提供了很大便利。

当你买卖一个东西的时候必须得知道在买卖什么。实际上A50指数与恒生国企指数有不少有趣的异同点,深入了解这些指数对于投资决策包括风险对冲都很有必要。因此今天我们来说一说这两个指数。

富时A50指数,英文全称FTSE China A50 Index,是由FTSE Rusell公司编制,由在中国大陆上市的最大50家合格公司组成。A50指数通过QFII持股,它的期货是境外投资者能够便捷地参与A股投资和对冲的主要工具。A50的期货在新加坡交易所交易,一手合约代表指数相应的点数乘以1美元,即如果点数为10000,一手期货的合约价值就是10000美元。

恒生国企指数HSCEI,英文全称Hang Seng China Enterprise Index,是由恒生指数公司编制,由在香港上市的最大40家合格的中国企业H股组成。恒生国企指数的期货合约有普通的(Normal)和迷你的(Mini)两种,都在香港交易所交易。普通合约的价值是点数乘以50港币,迷你合约的价值是点数乘以10港币。因此如果恒生国企指数是10000点的话,普通合约的价值是50万港币,迷你合约的价值是10万港币。

指数构成

聪明的投资者一定是审慎的,需要了解指数里到底包含什么公司,这样才能做出明智的投资决策。下面分别列出了最新的A50指数和恒生国企指数的成分股、它们所占比重和所属行业。

A50指数构成

恒生国企指数构成

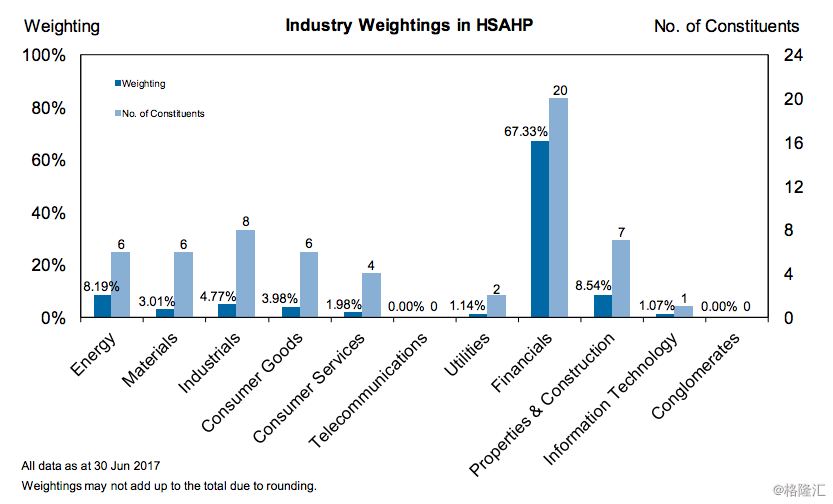

从行业统计可以发现,二者都是金融股占了大部分,由于二者是考虑相应A股和H股的总市值和流通市值作为权重来计算指数值的,因此它们的权重分布也有不少不同。具体来说恒生国企指数包含很大占比的金融、能源、工业等周期性很强的股票,占比大约为90%;而相应A50指数这些周期股占比较低,只有76%。A50指数拥有更多周期性不是很强的消费股,这比恒生国企指数多了大概13%。恒生国企指数拥有更高的金融股占比,71%,高于A50指数的63%,因此它对于金融股的表现更为敏感。同时恒生国企指数的能源股占比达到12%,也显著高于A50指数的3%,这让它对于国际能源价格也更为敏感。

指数行业分布

综合来说我们可以发现恒生国企指数的周期性要更强,对于金融表现和国际能源价格更为敏感,因此可以预期它的对于宏观经济的敏感度要比A50指数更大。

共有公司

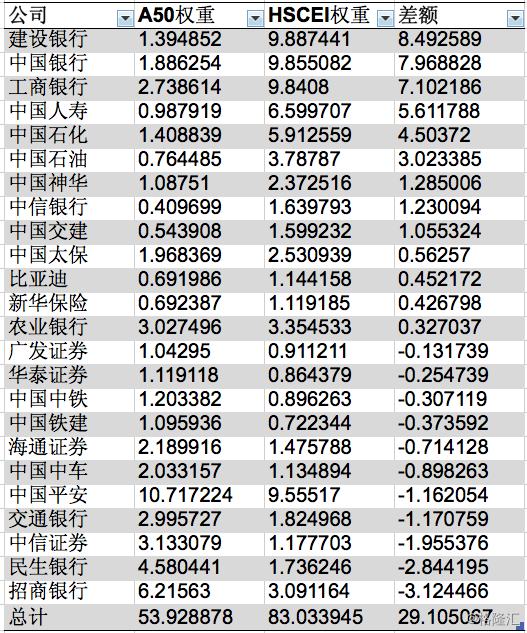

在两个指数中有不少在大陆香港两地上市的公司,以银行保险券商等巨型金融股为主。这些两地上市的公司在A50指数里占比54%,在恒生国企指数里占比83%,占比几乎差了三成。从个股来看它们的权重有的可以差异很大。大多数差额都是来自于在恒生国企指数中占比较大的大型银行。具体可见下表。

共有公司占指数权重对比

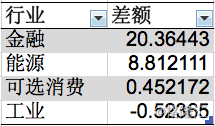

从行业上来看,这些相同公司AH股的比重差异主要来自于恒生国企指数中更多的金融和能源股,其他可选消费和工业股的差异几乎可以忽略。

共有公司权重差额的行业分布

非共有公司

排除了二者共有的股票,只在A50指数的公司、它们的比重和行业可见下表。它们总体占总权重的46%,还是相当大的比例。

A50指数特有公司

而只在恒生国企指数的公司就少得多,占比也只有17%,影响相对要小很多。

恒生国企指数特有公司

从行业的维度我们再来看看两个指数不重合的部分,可以看到A50指数有更多占比不在共有公司里,其中金融18%,消费15%,工业4.7%,而恒生国企指数大多数公司已经包含在共有公司里了。

指数特有公司行业分布

表现与相关性

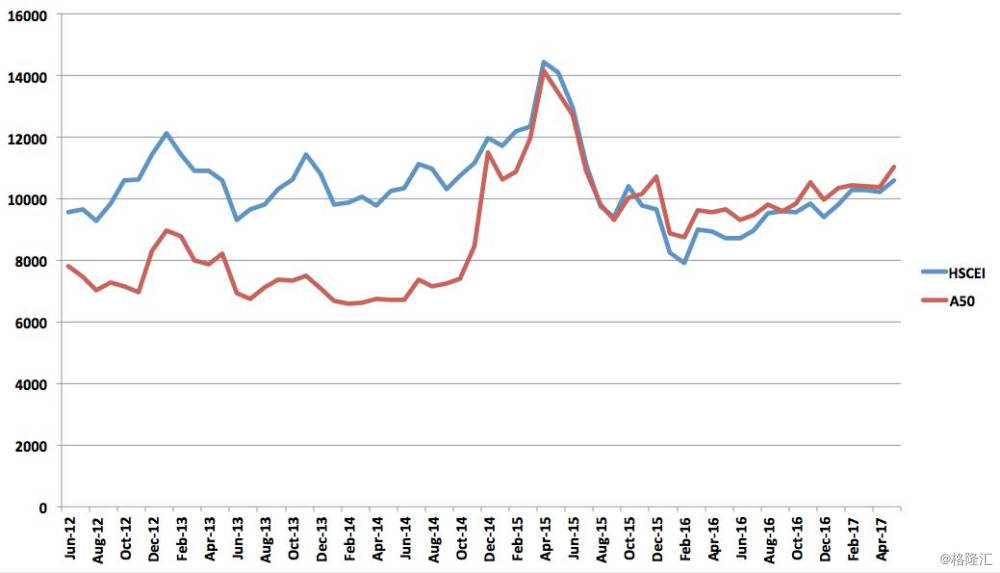

笔者分析了近五年这两个指数的表现,可以看到在14年到15年的牛市中,A50指数增幅快速超越恒生国企指数,并且在之后基本和恒生国企指数同步涨跌。

五年间A50与恒生国企指数走势

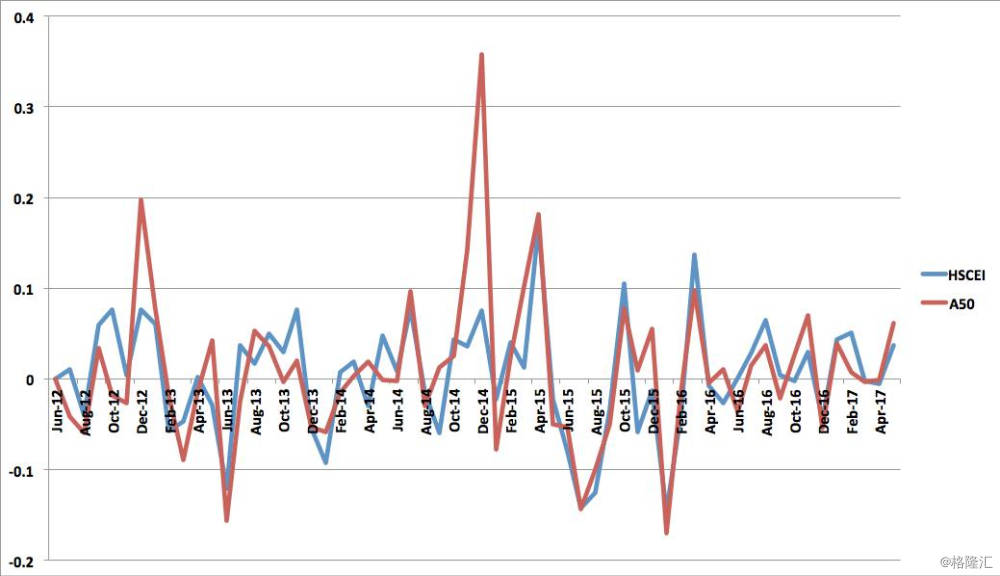

统计它们的月度涨跌幅,可以看到除了在大牛市中A50的涨幅大幅超过恒生国企指数,其他时间它们总体振幅是相当的。在5年的期间里,它们月度回报的相关性为0.737,而假如只考虑牛市结束之后的15年6月到现在的两年时间里,则月度回报的相关性可以达到0.89。

因此我们可以得到这样的初步结论,在大牛市中,A股的涨幅要大于港股的涨幅,这时它们的相关性较低;而在更多的正常情况下,A50指数与恒生国企指数保持着相当高的相关性。

五年间A50与恒生国企指数月度回报率

AH溢价指数

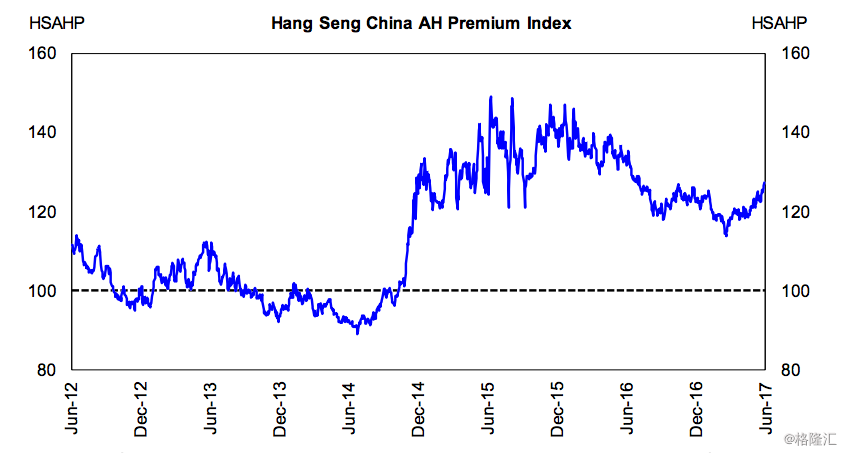

要比较A50指数和恒生国企指数的相对收益,有一个指数我们需要加以注意,这就是AH溢价指数。AH溢价指数由恒生指数公司在2007年7月9号发布,代码是HSAHP,是为追踪在AH两地上市公司的绝对价差。

由于中国大陆和香港两地金融市场的在市场环境、投资者构成等方面的区别和A股H股之间的不可转换性,一般同一公司的A股和H股之间会存在价差。AH溢价指数是为了给市场参与者提供简单并且容易追踪的价差指标。它是根据AH股上市公司的流通市值作为权重,计算A股相对于H股的平均溢价。如果指数大于100,说明A股对H股有溢价;如果指数等于100,说明A股H股等同;如果指数小于100,说明A股对H股有折价。

AH溢价指数选取了60家两地上市的公司,实际上并不与A50和恒生国企指数里两地上市的公司完全重合,但是可以想到它们具有很强的相关性。同我们知道的一样,HSAHP里也是金融股占了大多数,比重达到接近七成。

AH溢价指数的行业分布

在下图我们可以看到15年的牛市以前,HSAHP基本都在100上下浮动,这时A股H股的价格整体看几乎没什么区别,而在牛市中,溢价指数迅速拉大,高的时候接近150,也就是A股比H股贵50%,这与我们对于A股“疯牛”的认识一致。即使现在这个指数仍然维持在120左右。因此,考虑投资A50指数和恒生国企指数的时候要留意这个溢价指数,看它是否处在比较极端的位置,这也是AH股相对吸引力的一个比较直观的指标。

AH溢价指数的历史值

结语

A50指数和恒生国企指数包含了中国有竞争力的一批蓝筹企业。A50的覆盖范围更广,行业分布更平均;而恒生国企指数大半都是金融股,这可以说是它的优势也可以说是它的劣势。这两个指数都没有特别耀眼的新经济的明星企业,也许正因为如此它们的估值也不高,现在都低于历史均值。但春申君相信,低估值是投资者买入时的好朋友,是万一危机来临时的安全垫。如果买的价格便宜,就很难实现本金的永久性损失。这已经是非常大的优点了。

春申君相信它们都是很不错的长期投资品种。若读者朋友一定要问这两个指数哪个在未来会走的更好,笔者的回答也许是- 在当前更低估的那一个。