下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、融创中国的发展历程

融创中国(1918.HK)这家地产公司成立于2003年,公司的业务是物业开发和销售,包括住宅、别墅、商业还有写字楼。孙宏斌先生一开始创立融创的时候就瞄准高端精品物业,初期在天津运作了包括融创奥城、融创海逸长洲及融创上谷商业中心项目。在2004年的时候进驻了无锡和重庆市场。在接下来的两年里,融创并没有采取迅速扩大版图的策略,而是采取了企业区域深耕的战略,融创在天津、无锡和重庆的市场沉淀也让融创有精力来打造高品质的住宅,也为之后的区域扩张打下了基础。

接着在2007年融创中国引入战略投资者雷曼(雷曼所持有德尔股份后于2009年被贝恩和德意志银行收购)、鼎辉及新天城,成为融创的股东,并且开始进驻北京和苏州。也许张宏斌是为了避免之前顺驰因为资金链断掉的风险啊,融创2010年就在香港联交所上市,拓宽了融创的融资渠道。成功上市之后,融创在2012年进驻上海和杭州,形成了京、津、沪、渝、杭五大核心城市的战略布局。之后融创又陆续进驻多个城市,业务覆盖了了北京、华北、上海、西南、东南、广深、华中和海南八大区域以及一些核心的一二城市。

二、传奇般的孙宏斌先生

提到融创中国,就不得不提到孙宏斌先生,孙宏斌先生在业界简直就是传奇一般的存在。孙宏斌先生毕业于清华大学,曾在联想就职,凭借着自身的能力和年少时的干劲,在不到两年的时间里,他被破格提拔为联想集团企业发展部的经理,管理在全国各地开辟的18家分公司。孙宏斌凭借着自己的能力以及柳传志先生的信用逐渐建立了自己的权威。但是当时孙宏斌手里权力太大,已经大到连外地分公司的经理都由孙宏斌任命,财务不受集团控制,他的这种作风显然威胁到了集团的利益。不久之后孙宏斌因为“挪用公款”的问题被送进了监狱。

1990年5月28日,孙宏斌被警方刑事拘留,10天之后因为挪用公款被正式逮捕。

1992年8月22日,法院以“挪用公款13万元”的罪名判处孙宏斌有期徒刑5年。

1994年初,法院裁定减刑一年零两个月。

1994年3月27日,孙宏斌终于刑满释放。

对于一般人来说这个打击足以让一个人消沉多年,但是孙宏斌却没有,而是开始反思过去,寻找自己的问题,吸取之前的经验和教训,想着怎么在将来的路上走得更好。出狱后的孙宏斌依然对自己的生活充满信心。顺便提一嘴,2003年2月19日,孙宏斌向北京市海淀区人民法院提出申诉,要求取消原判决,改判无罪。2003年10月22日,孙宏斌收到海淀区人民法院刑事判决书,撤消1992年8月22日判决,改判孙宏斌无罪。

在事业方面,从零开始的他把房地产当做他新的舞台,但是出狱后一无所有的他靠自身的资源显然是不够的,孙宏斌托人牵线和当年把他送进监狱的柳传志见一面,就当年的事情诚恳的道歉,消除了两个人心中的芥蒂。而孙宏斌的冷静和看问题精准的眼光再一次赢得了柳传志的信任,他出手帮了孙宏斌一把。之后联想借给他50万元帮助他在天津开办顺驰房地产咨询公司。

顺驰前期的发展都比较稳健和顺利,但在2003~2004年期间,顺驰开始了大幅度的扩张,先手从华北、华东、和华中拍得10余块土地,一年内同时向十几个城市扩张。孙宏斌曾在2003年对万科王石放言,顺驰将打败万科成为房地产业的第一。2004年顺驰以127亿元的销售额拿到了房地产行业的销售冠军,但是发展背后积累的风险也从这个时候开始爆发,资金链断裂,巨额的土地出让金让顺驰负债累累,孙宏斌不得不在2006年将顺驰低价卖给路劲基建。

孙宏斌经历了人生的又一次大起大落,但是他却没有时间来感叹,因为在顺驰失控之前,他曾另外创立了融创。融创是一家独立运作的公司,和顺驰没有任何资金上的往来。在顺驰这座大厦坍塌之后,孙宏斌立即全身投入到融创的经营当中,在一如既往的激情之下,他凭借融创又东山再起。

三、财务分析

孙先生经历了这么多大起大落,的确可以看出来他内心是一个很强大的人,那他现在掌管的融创到底处于一个什么样的水平呢?我们先来看一些财务数据。

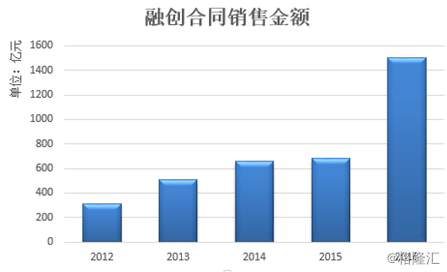

融创中国的收入来源是物业销售收以及物业管理费。从中报的数据来看,融创的物业收入已经占到了收入的97.59%。来看张图:

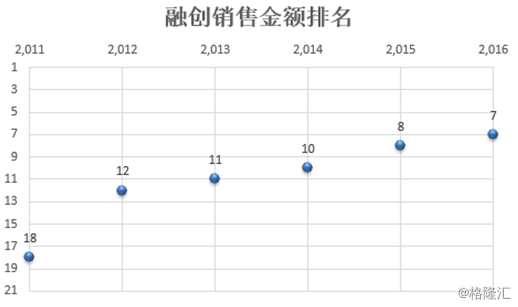

融创中国的销售金额近年来一直保持着稳定的增长,尤其是在2016年这个难得的地产业的黄金年,合约销售金额更是达到了1506.63亿元,比去年翻了一倍还不止,除了正式进入房企“千亿俱乐部”之外,排名也提升到了全国第七位。

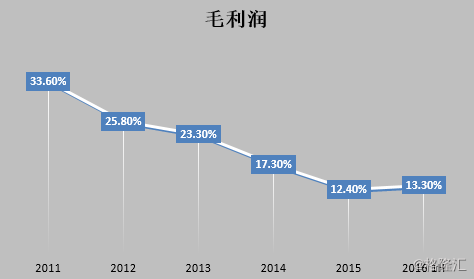

这几年融创中国的毛利润率走的不是很好,从2011年的33.6%一路跌到了2015年的12.4%。2016年中期的时候上升到了13.3%。主要是因为来自北京及上海的毛利率相对较高的物业收入占物业总收入的比重下降。

一般来说,地产项目带有严重的滞后性,如果对比来看的话有些公司的毛利润率比较高是因为拿地的时间比较早。单纯的看融创中国这一家公司,短期之内它的毛利润率可能很难超过20%,不过从去年开始融创中国也开始控制成本,今年上半年的毛利润率也有所改善了,未来几年毛利大概率会有所上升。

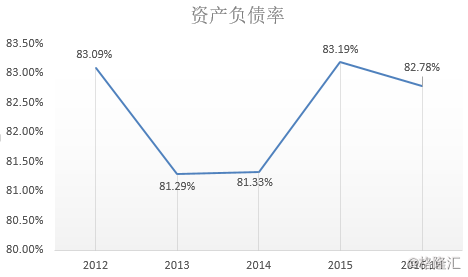

融创自2012年以来,资产负债率一直高于80%,2016年下半年又频频收购,所以2016年全年的资产负债率较2016年中期的大概率会上升。不过好在集团通过丰富融资渠道,控制再融资成本,替换已经存在的高成本借款,来逐步实现了债务结构的不断优化,加权平均实际利率也从去年同期7.7%下降至6.36%,其中新增借款加权平均实际利率为约6.06%。

在当前汇率压力偏大的情况下,融创也很重视汇率风险,一方面通过提前偿还外币借款和控制新增外币融资规模降低外币融资余额,融创的外币融资余额占比由2015年年底的46%降至18%;另一方面也通过外汇金融工具对汇率波动风险安排了部分对冲。

四、融创的竞争力

融创的核心产品战略就是聚焦高端精品住宅。我们常常用房价收入比来判断一个城市居民的购买力,据国际货币基金组织(IMF)发布的全球房价观察报告(Global Housing Watch Report)显示,2016年上半年全球各大城市的房价收入比深圳以38.36位居第一;北京以33.32位居第 5;上海以30.91位居第 6;广州以25.85位居第 10。

全球房价收入比最高的十大城市就有四个来自中国内地。而除了这四大城市,中国还有不少城市的房价收入比都高于发展中国国家合理的房价收入比(3-6),也就是说居民家庭对住房的支付能力其实还是很低的。如果按这个路数来看,老百姓怎么都买不起房。但其实,总还是有人能买得起的。在融创看来,总有一部分人对品质的要求更高,对价格相对没有那么敏感。所以在房地产行业走低的时候,抗风险能力会比较强。

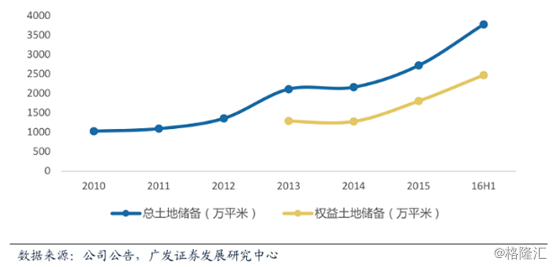

土地储备也是融创中国的竞争优势之一。截止到2016年中期,融创的土地储备已经有3775.59万平方米。并且在2016年下半年,融创又收了金科和联想的地,这些土地储备足够支撑它未来几年的发展。

融创中国在2016年开启了土豪式的买买买模式,有人曾怀疑这样任性的买买买会不会走上顺驰的老路。确实融创在2016年买地买的有些疯狂,在上半年分别在南京、合肥、上海等地拍下地王。不过融创定位的是高端精品物业,所以消化“地王”的能力比较强,从历史经验来看,融创对高价地并没有出现消化不良的现象。

另外值得注意的一点是融创也越来越多的开始选择股权收购的方式来拿地,下半年陆续从金城集团手里收购了五个项目。这一方面是降低了经营风险,另外通过股权收购可以加快区域布局。而且收购获得的地产项目通常是已经在建设当中,这样就可以尽快回笼资金,这很符合融创高周转的风格,也能降低融创高负债的压力。

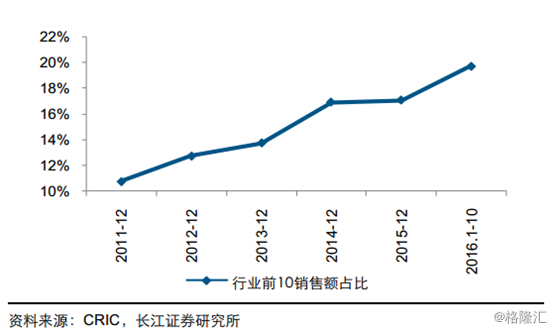

融创的特点除了爱买地,还偏好并购。虽然对绿城、佳兆业和雨润都并购失败了,但是融创因为价格好商量、不斤斤计较,也在并购市场打响了名声,很多项目都主动找上门来谈合作,这样一来,融创就掌握了主动权。而现在房地产行业的趋势是集中度持续攀升融创的并购动作也顺应了行业的发展趋势。因为现在地产行业的利润率已经逐渐收窄,所以有品牌优势、开发能力、资源优势的龙头企业更能够脱颖而出,这些房企会不断并购落后房企的市场份额来扩大规模,而融创在并购市场上的名声则是它扩大规模最好的工具。

再来看融创的估值,PE是9.3,而恒大的PE是19.8倍,对比来看融创要便宜许多。如果把融创(1506.63亿元)和年销售额相近的绿城中国(1139亿元)相比,融创的9.9倍PE也比绿城中国的19.6要便宜一些。所以从估值来看,融创的估值是偏低的。

五、融创投资乐视那点儿事

原本2016年该是一场完美的谢幕,也该是给2017年开个好头,但是前几天突然加了一场戏让主人公的未来的发展显得有些扑朔迷离。1月13日,融创中国发布公告,战略入股乐视:

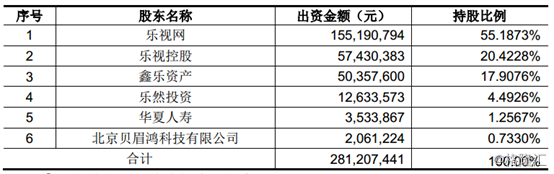

天津嘉瑞是融创的子公司,交易完成之后,融创中国成为乐视网的第二大股东。

融创为什么会投乐视呢?

如果一个歌手在你面前说“我有一个音乐梦想”,即使你被他的故事感动,但你要是真的签这个歌手你会考虑他的音色、音域、人品、还有外形。为什么呢?因为你签约的时候既要考虑他的意愿,你还要考虑他的实力,你必须知道他愿不愿意唱歌、他能不能唱歌,最关键是他唱歌,有没有人愿意听。换句话说,你签不签他,取决于他能不能给你带来价值,毕竟、你不是慈善家。

同样的,孙宏斌考虑要不要伸手拉一把贾跃亭的时候他也不只是欣赏老贾的汽车梦,而且他虽然欣赏老贾的汽车梦,但是他投的却是乐视网、乐事影业和乐事致新。而且他这次投资也是经历了详细的调研的,因为时间紧促,所以融创团队还引用了联想控股和泛海集团的外援团队,花了一个多月的时间终于完成了对于乐视的尽职调查,因为这次乐视是开放了内部账,孙宏斌对乐视集团各个事业部间的资金看得比较透彻,或许比贾跃亭还更熟。孙宏斌还询问了多位业内人士和投资高手对于乐视的看法和意见,有人觉得乐视是值得投资的,也有人坚决反对,但是孙宏斌觉得他了解的更加全面,反对意见不足以推翻他的投资逻辑。孙宏斌的投资逻辑是,乐视目前只是差钱,它的战略没有问题,团队没有问题,而且乐视网16年是盈利的,所以投这个项目未来是可以带来价值的,乐视并没有大家想的那么不靠谱。

150亿元对于高负债的融创来说却是不算少,不过孙宏斌透露到2016年底,融创的现金是600多亿元,所以这150亿支出并不会给融创带来太大的负担。另外,换一种逻辑来思考,孙洪斌觉得投资乐视的这笔资金只是相当于少买了一两块地,如果把投资乐视当做持有物业来看待,年回报率会大于5%,高于自持物业的回报率。并且投资物业一般3年之后才有回报,但是投资乐视是从第一年就能收到回报的。所以从这个角度来看,融创投资乐视并不亏。

从入股价格来看,和乐视网交易的35.49元和停牌之前的35.8元相近,但是自11月乐视资金危机事件的爆出之后乐视的股价已经下跌了近20%,在乐视兑付危机的情况下,理论上应该可以拿到更好的价格,但是这个价格符合他之前收购好商量的风格。

然后按照融创的投资金额和入股比例来看,乐视影业的估值为70亿,乐视致新的估值为237.3亿元,乐视影业的估值比起2016年年中拟注资乐视网事的98亿元估值,直接缩水了28.6%。而之前乐然投资和华夏人寿分别以14.3亿元和4亿元人认购了乐视致新新增注册资本1263.36万元和353.39万,持股比例为4.49%和1.26%,按照这个来算,他们投乐视致新的估值为318亿左右。

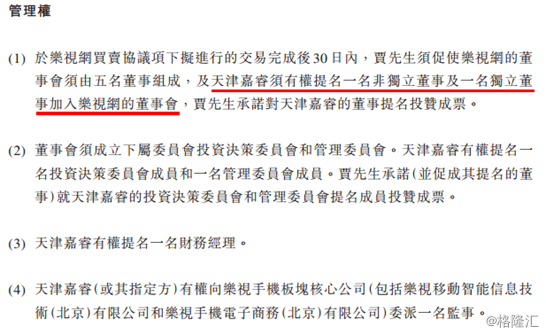

而且根据交易方案,融创的管理权包括在乐视网推荐两名董事的权利,并且贾跃亭承诺对它的董事提名投赞成票,那么融创在乐视网的5个董事席位中占据2席。那么乐视网之后的决议只有获得融创的同意才能达到2/3以上的比例,所以说融创的这个投票权的权利非常之大。

另外融创持有乐视致新33.4959%的股份,同样的道理,融创在乐视致新也拥有一票否决权。某种程度上,万宝大战的核心就是控制董事会,融创在不高的持股比例下拿到董事会这么大的控制力,某种程度上也是一种胜利,而且核心在于贾跃亭这种梦想家出让控制权,这是不可想象的…

结语

2016年对于房企来说是个难得的好机会,融创中国也在2016年取得了不错的销售业绩,全年实现了合同销售金额1506.63亿元,同比增加了120%。所以从业绩的角度来看,融创的年报应该还行。虽然2017年房地产行业可能会在调控政策之下走弱,但是融创作为千亿级的大企业,销售增速高,确实是一只潜力股。关于投资乐视这件事,其实孙老板的算盘打得也很精,对乐视的现金流也看得很透,毕竟是在顺驰事件上吃过大亏的人,对公司现金流的把握不会太差。

问题在于,对于融创,看基本面是没有意义的,关键还是看孙老板的灵感。