中国移动2015年的策略进一步印证我们正面的观点,公司将利用其4G业务的先发优势及日渐成熟的TD-LTE供应链来提升移动用户数量和ARPU,并加强在4G领域的优势。(作者:伍力恒) ... ...

中国移动(941HK):预计2015年4G业务保持强劲增长

作者:伍力恒

中国移动(941HK):全球合作伙伴大会纪要:2015年4G策略进一步印证我们正面的看法。

摘要:

中国移动2015年4G战略符合预期,2014年4G进展超额完成。

预计“三新”策略和快速增长的“咪咕”、在线业务及政企板块会加快数据流量消费的普及。

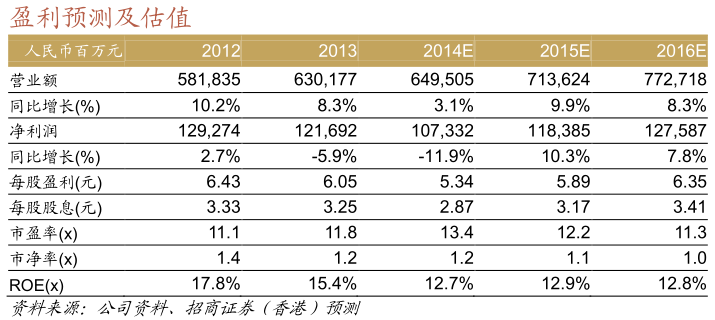

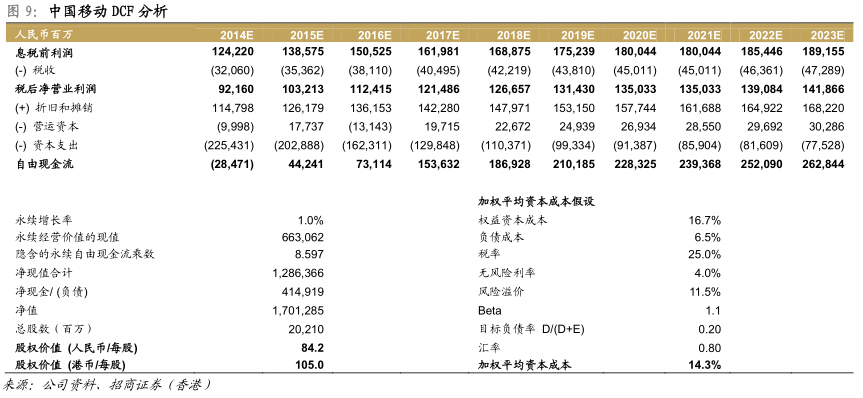

重申买入评级。重申买入评级。目标价目标价105港元,相当于2015年13.9x的的市盈率、市盈率、4.5x的EV/EBITDA率和和3.9%的股息收益率的股息收益率。

2015年目标指引正面,预计4G业务将保持强劲增长势头

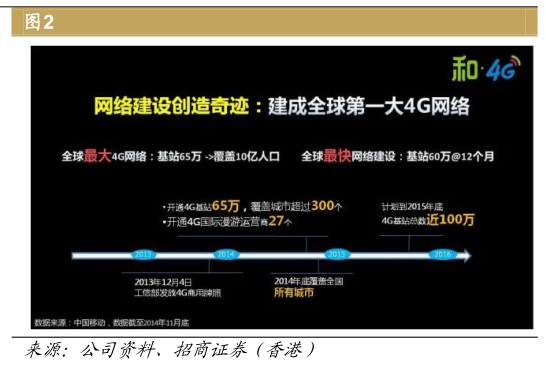

公司管理层公布2015年指引:4G用户规模2.5亿(净增1.5亿;同比增长90%;4G渗透率30%以上),终端销量2.5亿部(其中4G终端2亿部,同比翻倍),4G基站100万个(2014年为70万个)。公司管理层称,2014年4G数据流量已超过2G和3G的流量(11月2G、3G和4G的数据流量占比分别为37.5%、24.9%和27.6%)。我们预计4G渗透率提高将推动公司ARPU在2015及2016年度分别增加3.4%和3.3%,同时预计2015年度资本支出将与14年持平,因此EBITDA在2015和2016年会较2014年有所提升。

“三新”策略及内容服务有助提升数据流量消费

面对来自OTT业务的竞争,中国移动借助RCS及VOLTE技术快速发展,推出了以此为基础的新通话、新消息和新联系的“三新”策略。我们认为,公司这一战略有助于提升数据流量消费,长期来看会降低OTT的影响。然而,考虑到全球范围内RCS服务的普及程度仍然较低,我们预计在未来几个月公司将公布更多有关其“三新”服务与OTT的差异、相关产品的发布时间表及收费情况等细节。

估值和风险

中国移动2015年的策略进一步印证我们正面的观点,公司将利用其4G业务的先发优势及日渐成熟的TD-LTE供应链来提升移动用户数量和ARPU,并加强在4G领域的优势。我们维持对公司的买入评级,用DCF估值法得出的目标价为105港元,相当于2015年度13.9xP/E及4.5xEV/EBITDA,股息收益率为3.9%。未来的催化剂包括ARPU趋于稳定、4G用户群扩大、新兴的互联网相关业务、更完善的4G网络和“铁塔公司”的进展。

预计2015年4G业务保持强劲增长,目标指引为1.5亿4G新增用户、2亿部4G终端销量及100万个4G基站。

公司管理层公布2015年指引:4G用户规模2.5亿(净增加1.5亿;同比增长90%;4G渗透率30%以上),终端销量2.5亿部(4G终端2亿部,同比翻倍),基站100万个(2014年为70万个)。公司预计2015年5模手机的销售将加速,售价从2014年的150美元以上降至100美元。公司管理层称,2014年4G数据流量已超过2G和3G业务,11月2G、3G和4G业务的数据流量占比分别为37.5%、24.9%和27.6%。

考虑到更多低价位的TD-LTE手机投放市场以及4G网络覆盖率和质量均不断提升,我们预计随着4G业务渗透率的不断提高,公司2015和2016年度的综合ARPU将分别提高3.4%和3.3%。同时,我们预计2015年度资本支出将与2014年持平,资产折旧将有所降低,因此2015与2016年的EBITDA率会较2014年有所提升。

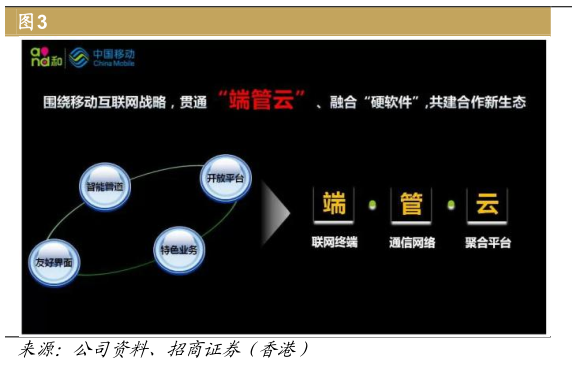

“端管云”和“三新”战略将加快公司向移动互联网业务转型

中国移动的RCS(语音、数据融合)及VOLTE(语音、视频质量)技术快速发展,并推出了以此为基础的新通话、新消息和新联系的“三新”策略。此外,公司推出了融合“三新”服务的两个机型,并表示三星、HTC、华为、酷派、联想、LG等主要手机品牌已与其在新机型开发方面展开了深入的合作。

尽然我们认为这些战略有助于提升数据流量消费并在长期降低OTT的影响,然而考虑到全球范围内RCS服务的普及程度仍然较低,我们预期在未来几个月公司将公布更多有关其“三新”服务与OTT的差异、相关产品的发布时间表及收费情况等细节,以便作出更为准确的分析。

中国移动还宣布了“端管云”策略以改善其移动通信服务,旨在提供全网络覆盖的(包括TDD、FDD、WCDMA、TDS、GSM等)优质4G手机和可穿戴设备,使用户得到更好的体验。

营销策略转向增强TD-LTE生态体系建设

公司预计2014年度中国TDS/TDL手机销量将分别达到1.4亿/7500万台,其中1亿部4G机型将接入中国移动的通讯网络。公司3G/4G手机业务的市场份额达57%(4G业务的市场份额为79%)。2014年共推出718个手机机型。公司预计2015年手机市场的规模将达4亿部,4G手机出货量将增加206%至2.91亿部。

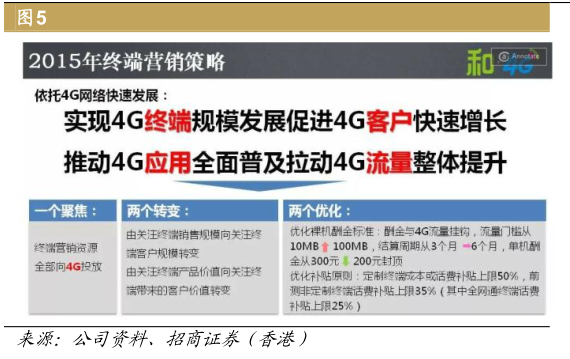

为把握市场新的机遇,公司发布2015年六项营销策略:1)与制造商、分销商和电子商务公司等开展针对性的合作,2)个性化定制手机的营销服务,3)以旧换新平台,4)流量/内容套餐与终端销售相结合的整合营销方案,5)一体化的销售管理和服务整合系统,6)为合作伙伴提供金融服务方案。

新营销策略表明,中国移动将侧重于将补贴用于刺激数据消费和扩大4G用户群。手机补贴只针对“三新”手机和5模13频手机。为抵消补贴减少的影响,公司计划推出更为友好的合作伙伴营销服务,提高营销管理效率,并为合作伙伴提供融资帮助。

“咪咕”/在线业务/政企业务将推动数据消费

2015年,公司计划利用其4G业务的领先优势加快发展互联网、内容、政企相关业务。我们预计“咪咕”将成为内容相关业务的核心增长驱动力。2015年目标为60余种单品和1000万人民币的收入、30余个渠道合作伙伴和5000万人民币的收入以及20余个内容合作伙伴和1亿人民币的收入。我们相信公司在4G转型中处于有利位置,在移动用户数、网络和提高数据流量的战略方面领先中国联通和中国电信。

估值

重申买入评级, 12个月目标价105港元(17%上涨空间)

基于14.3%的加权平均资本成本(16.7%的权益资本成本、6.5%的负债成本、11.5%的风险溢价和4.0%的无风险利率),我们通过10年的现金流折现得出12个月目标价。我们假设beta为1.1,永续增长率为1.0%。

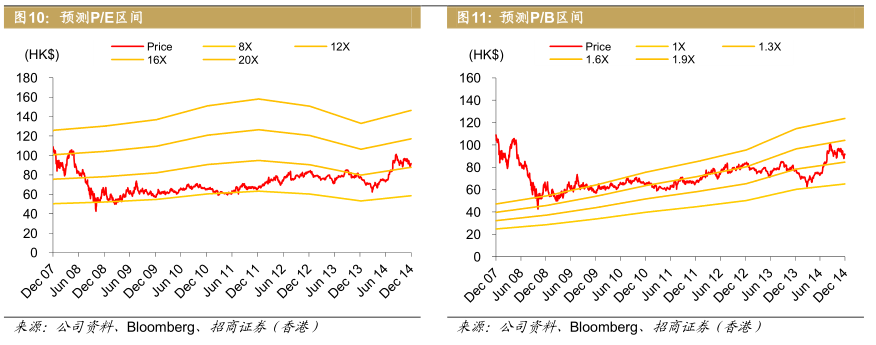

目前的股价对应于2014/2015年4.2倍/3.8倍EV/EBITDA和13.4x/12.2x市盈率,15年4.0%的股息收益率。我们的目标价105港元对应2014/2015年15.3x/13.9x市盈率和4.9x/4.5xEV/EBITDA。

催化剂包括综合ARPU的提升、4G用户群不断扩大、互联网相关业务、更好的4G网络覆盖和“铁塔公司”将为公司节约的资本开支。主要下行风险包括竞争加剧、更高的资本支出计划、4G网络覆盖率/质量提升进度慢于预期。

来源:招商证券

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员