下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黎偲偲

本轮“牛市”只有估值,没有盈利,将难以持久。中资金融股作为本轮市场上涨的动力,其背后的逻辑是中国经济政策不断宽松以对冲经济下行压力的预期。政策宽松降低违约风险,支撑资产价格,促进金融股估值重估。对央行调整存贷比口径的解读,乐观看法是央行变相全面放水,无降准之名而有降准之实,有望开启放松周期下的大牛市。然而,牛市成立的前提是建立在中国领导层经济政策重新走回“老路”的基础上。中国新一届政府强调正确认识经济新常态,在稳增长的同时也要兼顾调结构,经济政策思路将与过去的“老路”有较大不同。本轮经济下行周期里,过剩产能需要出清,银行业受到利率自由化的挤压,地产受到居民资产配置结构调整的影响,基建、银行、地产的盈利状况相比前几轮放松周期恶化。本轮“牛市”只有估值,没有盈利,将难以持久。

春节前行情料最后冲刺,3月年报季或再度风格转换。香港市场前期受制于欧美资金流出(美联储退市)、大陆资金撤离(A股火爆),整体市场呈资金流出状态,而板块之间则呈现资金从小盘流向大盘,从非周期流向周期,从受外围影响大的股票流向受国内政策影响大的股票。2014年11月21日的降息,加剧了这种趋势。在12月27日调整贷存比口径的政策刺激下,以及对未来降息降准政策的预期下,春节前市场震荡反弹趋势有望延续,并进入最后冲刺阶段。3月份两会之后,周期股的结构性行情将告一段落。年报季有较大概率从业绩上证伪货币放松引发周期行业复苏的逻辑,引发板块的重新洗牌,并可能促成风格的重新转换。鉴于国内和海外流动性的分化,港股中资金融股在缺乏业绩支撑的同时,亦难以如A股般获得流动性支撑。风格转换,不仅仅有从周期股向非周期股转换、从大盘转向小盘的可能,其背后或是11月中下旬降息以来A股主导港股行情的暂时告一段落。

策略建议:

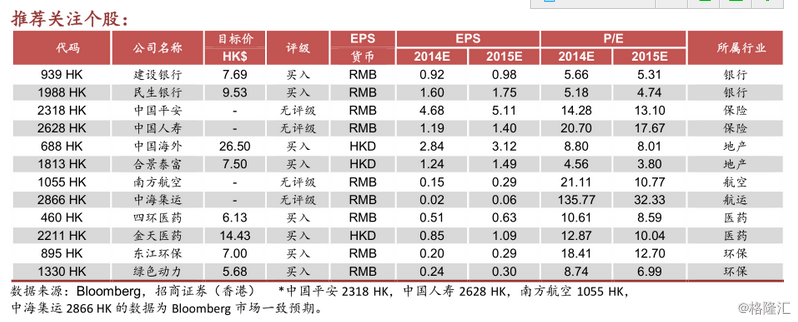

我们认为市场短期上行趋势有望延续,但上行动力正在被快速耗尽。3月两会和年报季或再度成为风格转换的分水岭,股价超跌、业绩稳健的成长股有望重新获得市场青睐。建议谨慎持有中资银行和保险股(建设银行939 HK,民生银行1988 HK,中国平安2318 HK,中国人寿2628 HK),选择性增持表现落后、仍有估值修复空间的中资地产股(中国海外688 HK,合景泰富1813 HK),航空航运(南方航空1055 HK,中海集运2866 HK),以及煤炭有色、汽车家电、建材等地产产业链,逢高减持累计涨幅过大的券商和一带一路概念基建股,逢低吸纳业绩能见度高、估值合理的医药和环保(四环医药460 HK,金天医药2211 HK,东江环保895 HK,绿色动力1330 HK)。

大牛市的基础不存在

2014年11月21日中国央行宣布降息以来,A股市场快速大幅上涨,带动恒生国企指数快速大幅上涨。2014年12月27日,中国央行宣布把银行同业存款纳入各项存款口径,但这部分新纳入存款所适用的存款准备金率暂时为零。市场在此消息刺激下继续上涨。

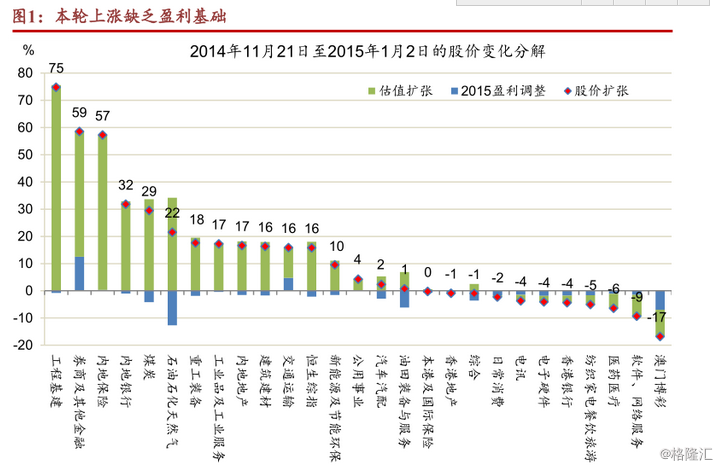

然而,此轮上涨的背后,除了券商、保险和交通运输等寥寥几个板块以外,其余板块的盈利预测均有不同幅度的向下修正。

中资金融股作为本轮市场上涨的动力,其背后的逻辑是中国经济政策不断宽松以对冲经济下行的压力。政策宽松降低违约风险,支撑资产价格,促进金融股估值重估。对央行货币政策的解读,乐观看法是央行变相全面放水,无降准之名而有降准之实,有望开启放松周期下的大牛市。然而,牛市成立的前提是建立在中国领导层经济政策重新走回“老路”的基础上。中国新一届政府强调正确认识经济新常态,在稳增长的同时也要兼顾调结构,经济政策思路将与过去的“老路”有较大不同。

以降息为例,央行2014年11月21日的公告调低1年期存款利率25个基点,而调低1年期贷款利率40个基点,同时把存款利率浮动上限由基准利率的1.1倍扩大到1.2倍。非对称降息实质上挤压了银行利润,一方面推动利率市场化,另一方面迫使银行让利来稳增长。在稳增长和调结构双重任务下,银行的盈利将受到侵蚀,本轮银行股的上涨将缺乏盈利基础。

以贷存比调整为例,同业存款纳入各项存款口径是加强对影子银行监管的延续,以实现监管政策的统一。新纳入存款暂不缴纳存款准备金,不代表永远不缴纳存款准备金,更多地是为对冲补缴存款准备金对银行流动性的影响。而贷存比的调整,同样是为了鼓励向实体经济房贷。这又是一项结合稳增长和调结构的政策,而银行从中获利还是受损仍有不确定性。

以地产限购松绑为例,在地产价格大幅上涨的年代,限购政策并没有起到控制地产价格的作用。而如今地产价格有下行压力,放松限购也难言对地产市场起到强力支持作用。12月份百城地产价格仍是下跌为主。本轮周期也是地产行业的大周期拐点,三四线城市的地产库存居高不下,地产投资价值下降,地产开发商涌向一二线城市。地产价格存在下行压力,而一二线城市土地出让金依然高企,为争夺市场份额,开发商牺牲利润高价拿地。因此本轮地产股的上涨所能获得的盈利支持也将有限。加上居民资产配置部分从地产转向权益,亦对地产市场是负面影响。

综合来看,本轮经济下行周期里,过剩产能需要出清,银行业受到利率自由化的挤压,地产受到居民资产配置结构调整的影响,基建、银行、地产的盈利状况相比前几轮放松周期恶化。本轮“牛市”只有估值,没有盈利,将难以持久。

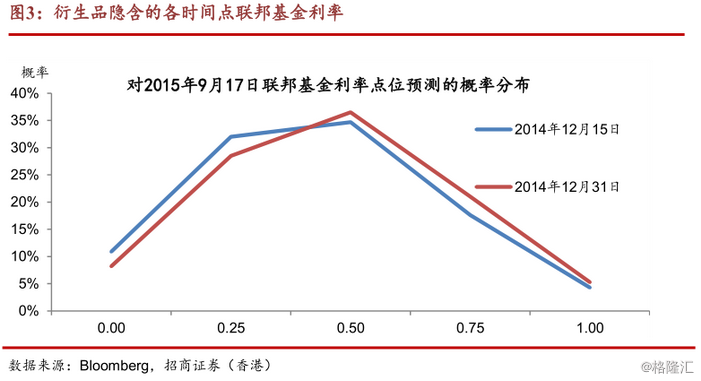

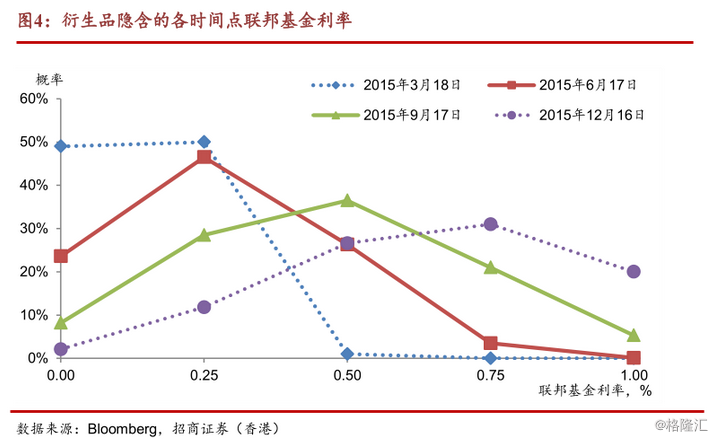

美联储加息或早于市场预期

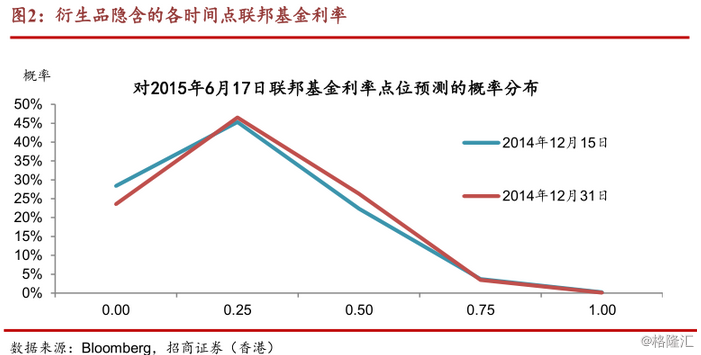

12月FOMC会议后,虽然市场对美联储的态度是鹰派还是鸽派有所分歧,但从衍生品所隐含的联邦基金利率预测来看,衍生品投资者在12月FOMC会议后还是将整体加息的时点略微提前。

尽管如此,从整体概率分布的角度看,市场仍然认为9月FOMC会议前后加息的概率较大,6月加息的概率相对较小。而我们宏观组的判断则认为6月首次加息是大概率事件。市场对加息时点的判断仍很可能滞后于实际情况。因此在未来的FOMC会议中,市场加息预期仍有升温的空间,其含义是全球流动性收缩、港股资金外流的局面尚未结束,仍有持续的空间。这与中国大陆流动性的释放形成鲜明对比,并为港股和A股未来走势的分化埋下伏笔。

希腊提前选举难成大患

希腊在2014年12月29日第三轮总统选举中未能成功选出总统,必须在一个月左右的时间内提前举行大选。在2012年欧债危机爆发后,为避免希腊出现可能危及欧元区稳定的无序债务违约,欧盟、欧央行和IMF同意向该国提供两轮共计2400亿欧元的救助贷款,希腊则承诺实施以减薪、裁员、增税和私有化为主的一系列紧缩和改革措施。民调显示,反对紧缩的激进左翼政党可能当选。若希腊新政府不愿遵守之前的协议,可能对金融市场造成冲击。

然而2012年的欧债危机之所以引起大动荡,希腊只是导火索,真正的炸药桶是西班牙、意大利等欧盟中的大型国家。彼时市场担心希腊的违约和退出欧元区会引发西班牙、意大利等国的国债收益率大幅飙升,引发国债违约和更深层次的银行系统危机。而本次希腊的风波并未体现出对其余边缘国家的显著影响,其扩散效应有限。同时在经历了2012年欧债危机后,欧盟采取一系列措施来加强区内金融体系稳定,例如筹备中的统一的银行监管机构。2014年10月26日,欧央行公布为期一年的银行压力测试结果。压力测试有助于区别好坏银行,降低市场恐慌的扩散效应。

春节前行情料最后冲刺,3月年报季或再度风格转

香港市场前期受制于欧美资金流出(美联储退市)、大陆资金撤离(A股火爆),整体市场呈资金流出状态,而板块之间则呈现资金从小盘流向大盘,从非周期流向周期

2014年11月21日的降息,加剧了这种趋势,港股的中资金融股一枝独秀,带动工程基建等周期股,把其他板块甩在身后。在12月27日调整贷存比口径的政策刺激下,以及对未来降息降准政策的预期下,本轮行情仍有可能持续,在春节前预计将进行最后冲刺。

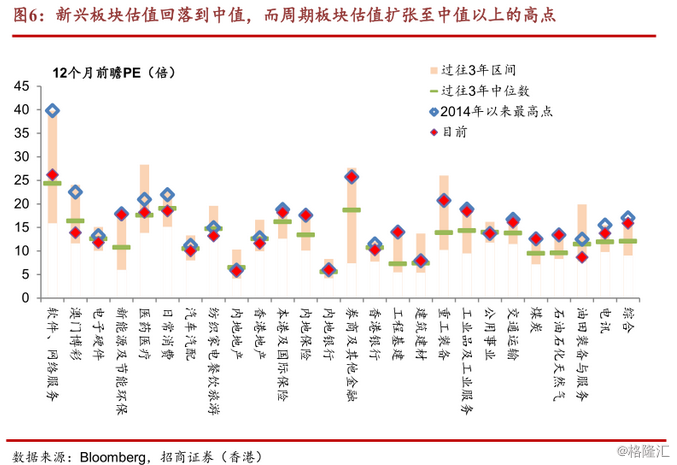

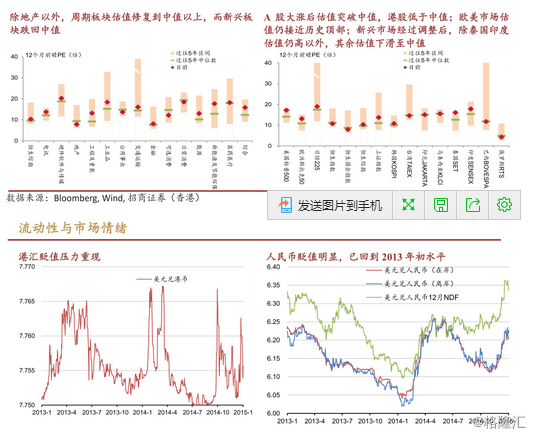

然而,目前银行股估值处于5年中位数,保险券商估值趋近5年峰值,大金融板块唯有地产估值低于5年中位数,工程基建等板块估值处于5年峰值。与2014年5月相比目前周期股估值不再便宜,而盈利继续下调。如果把2014年5月作为本轮周期股行情的起点,那么目前行情至少已经过了山腰,趋近山顶,追涨的空间有限。与此同时,前期被抛售的中小盘成长股估值也已经回到历史中位数,继续杀跌的空间同样有限。鉴于本港资金外流的情况短期不会逆转,当周期股行情结束,大市将重新下跌。

因此,春节前市场震荡反弹趋势有望延续,并进入最后冲刺阶段。3月份两会之后,周期股的结构性行情将告一段落。年报季有较大概率从业绩上证伪货币放松引发周期行业复苏的逻辑,引发板块的重新洗牌,并可能促成风格的重新转换。

鉴于国内和海外流动性的分化,港股中资金融股在缺乏业绩支撑的同时,亦难以如A股般获得流动性支撑。风格转换,不仅仅有从周期股向非周期股转换、从大盘转向小盘的可能,其背后或是11月中下旬降息以来A股主导港股行情的暂时告一段落。

策略建议:

我们认为市场短期上行趋势有望延续,但上行动力正在被快速耗尽。3月两会和年报季或再度成为风格转换的分水岭,股价超跌、业绩稳健的成长股有望重新获得市场青睐。建议谨慎持有中资银行和保险股(建设银行939HK,民生银行3968HK,中国平安2318HK,中国人寿2628HK,),选择性增持表现落后、仍有估值修复空间的中资地产股(中国海外688HK,合景泰富1813HK),航空航运(南方航空1055HK,中海集运2866HK),逢高减持累计涨幅过大的券商和一带一路概念基建股,逢低吸纳业绩能见度高、估值合理的医药和环保(四环医药460HK,,金天医药2211HK,东江环保895HK,绿色动力1330HK

来源:招商研究

(注:文中观点仅代表作者个人看法,仅供参考)