下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

跌跌不休的原油:低油价时代有哪些投资机会?

作者:邓勇、王晓林

主要结论:

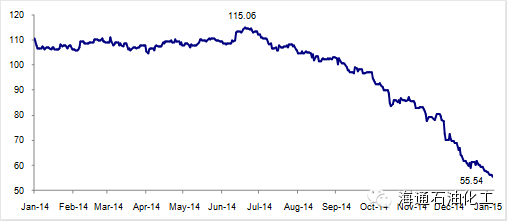

国际油价大幅回落。布伦特原油价格从6月19日115.06美元/桶的高点回落至目前的55.54美元/桶的低点,跌幅超50%。

油价下跌源于供需变化。供给方面,美国页岩油产量大幅增加,由2007年的121万桶增加至目前的509万桶,美国原油净进口量较2005年的高点下滑了30%。需求方面,我国及全球经济增速预期下滑,我国季度原油进口量环比增速由1Q2014的5.6%下降至目前的-3.0%。供给增加而需求减弱,带来油价大跌。

进入低油价时代,期待油价反弹。原油供应充裕、需求增速回落,已进入低油价时代。随着页岩油等非常规油气产量下降、原油需求季节性回升,我们预计2015年二季度油价有望反弹。

2015年影响油价的关键因素。(1)以沙特为代表的OPEC对油价的态度;(2)页岩油的产量变化;(3)中国的原油进口。

推出原油期货,增强原油定价权。作为全球第二大原油进口国,我国在原油价格市场上的话语权并不强。在低油价水平下,推出原油期货,以增强原油定价权,推动我国石化产业健康发展。

油价反弹关注高弹性品种。从上市公司单季度扣非净利润波动与股本比较的弹性来看,齐翔腾达等公司弹性较大,在油价反弹阶段具备较好的业绩弹性。同时该公司目前PB低于历史均值,存在修复空间。

油价平稳时关注供需改善的品种。原油价格低位震荡时,供需就成为影响产品价格的主要因素。如果2015年油价低位运行,我们建议关注供需改善的涤纶长丝(桐昆股份)、磷肥(云天化、新洋丰、湖北宜化)等。

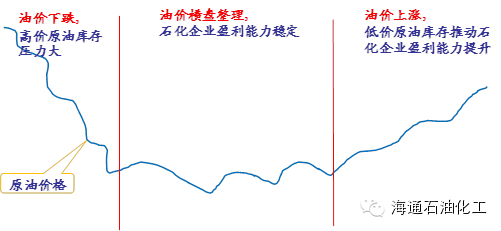

油价下跌过程中,化工行业很难有较好的投资机会。相对而言,偏消费端的改性塑料、农药、橡胶、轮胎、日化等子行业表现略好。

原油期货推出带来的投资机会。如果未来原油期货推出,原油生产及炼化企业、原油流通企业、原油进口、仓储、贸易公司等都有望从中受益,相关公司包括中国石油、中国石化、上海石化、风范股份、龙宇燃油等。

上市公司分析。在油价反弹过程中,关注业绩弹性大的公司,如齐翔腾达等;在油价平稳运行过程中,关注供需改善的公司,如桐昆股份、云天化等;政策推进(国企改革、特别收益金起征点上调、原油期货推出)会给中石油、中石化带来投资机会。

风险提示:原油价格持续回落;相关产品价格大幅波动。

正文内容

- 原油价格快速回落

国际原油价格在2014年6月达到阶段性高点后,开始回落。布伦特原油价格从6月19日115.06美元/桶的高点回落至目前55.54美元/桶的低点,跌幅超50%。从月度均价来看,2014年6月布伦特原油均价112.03美元/桶,至12月布伦特原油均价63.08美元/桶,下降43.69%。

图1 布伦特原油价格走势

2. 本轮油价下跌源于供需变化

2.1 始于页岩气革命

页岩气革命带来产量提升。美国页岩气革命带来其页岩气产量的快速提高,从2000年至2013年,美国页岩气产量由114亿方增加到3369亿方,复合增速29.8%,页岩气产量在全部天然气产量中的占比,由2000年的1.7%,提高到2013年的39.6%。

在此期间,美国海上天然气以及陆上常规天然气产量均出现下降,而页岩气产量则大幅增加,美国天然气产量的提升源于页岩气革命。

天然气产量增加带来价格回落。美国天然气最主要的用途是工业以及发电,占比分别达34%和36%。由于页岩气革命带来的天然气产量快速增加,这两类天然气的销售价格出现下降。2008年美国工业及发电用气价格分别为9.65、9.26美元/千立方英尺(约2.3元/立方米),到2012年则下降到3.88、3.54美元/千立方英尺(约0.8元/立方米),较2008年的高点下降60%。

生产商转而生产页岩油。美国页岩气革命的核心在于技术的进步,即水平井钻井以及水力压裂技术的大规模应用。以上两项技术对于页岩中油气藏的开采起到关键作用。而在美国天然气价格大幅下降后,生产商开采页岩气的盈利受到影响,转而将以上技术应用到页岩油的开采中,从而带来美国页岩油产量的大幅增加。

低价天然气带来页岩油产量增长。从页岩气产量增速以及页岩油产量增量,可以看出低价天然气对页岩油产量增长的影响。由于天然气价格走低,美国页岩气产量增速受到影响,在2007年以前,页岩气产量增速处于上升阶段,2007年之后则达到平台期,从2012年开始产量增速则出现了明显下降。而在页岩气产量增速下降的同时,页岩油产量则出现增长,2011年美国六大页岩盆地的原油产量增长40万桶/日,而其后三年原油产量则出现80~95万桶/日的增长。以上变化表明生产商在天然气价格走低后转而生产页岩油。

美国原油净进口量减少。美国原油总产量在2008年下降到近年的低点500.0万桶/日,此后随着页岩油产量的增加,2014年前九个月美国原油产量则大幅增加至844.6万桶/日。与此同时,美国原油净进口量则由2005年高点的1009.4万桶/日,下降到2014年的706.6万桶/日,降幅达300万桶/日。

2.2 需求增速预期下降

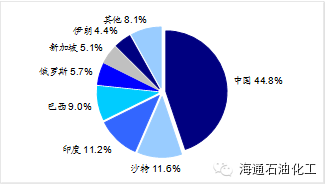

过去十年(2003~2013年),全球原油消费总量由8022万桶/日增长到9133万桶/日,增量为1111万桶/日,复合增速1.31%。同期中国的原油消费量由577万桶/日增加到1076万桶/日,增量为499万桶/日,复合增速6.42%。全球原油消费增量中的44.8%由中国贡献。

图2 全球原油需求增长主要来自中国

我国原油对外需求表现为净进口量增加。2000年至2013年,我国原油产量由16262万吨增加到20813万吨,复合增速1.92%,净进口量则由5970万吨增加到28033万吨,复合增速12.63%,年度净进口量十三年间增加了2.2亿吨,相当于560万桶/日,平均每年增加43万桶/日。

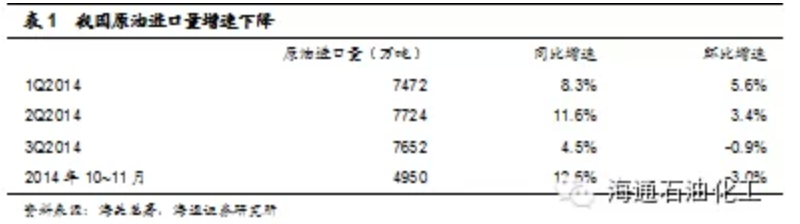

我国原油进口量增速下降。2014年前三季度我国原油季度进口量环比增速由5.6%下降至-0.9%,第四季度前两个月原油进口总量4950万吨,如果12月进口量仍保持这一水平,则季度原油进口量环比增速将进一步下降至-3.0%。我国原油进口量出现下滑。

全球主要经济体GDP增速预测下调。近期OECD、IMF、世界银行将美国、欧盟、中国等全球主要经济体2014、2015年的GDP增速预测下调,表明全球经济增长仍不乐观。

目前全球经济增速预期下降,由于经济增速预期下滑,对原油需求增长的预期也下滑。同时我国GDP增速可能下降至7%的水平,作为全球最主要的原油需求增长国,中国GDP增速的下降可能导致全球原油需求增速下滑。

2.3 沙特追求市场份额稳定

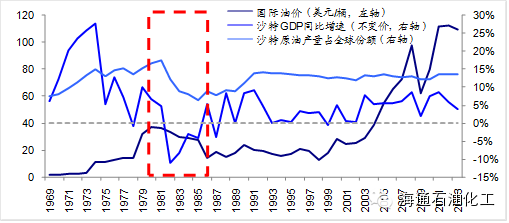

1980年代限产保价效果不佳。由于1978年底伊朗的政治剧变以及1980年的两伊战争,1980年国际油价达到36.83美元/桶的历史高位,之后OPEC实施限产保价政策,从1981~1985年,国际油价从35.93美元/桶缓慢下降至27.56美元/桶,跌幅23%。

OPEC的限产保价政策主要由沙特完成。在此五年间,沙特原油产量由1025万桶/日下降至360万桶/日,降幅65%,而OPEC其他成员国原油产量则小幅增加63万桶/日。沙特原油产量占全球份额则由1980年的16.3%下降至1985年的6.3%,国内GDP增速则由1980年的6.5%下降至1985年的-4.3%。之后沙特为恢复市场份额开始增产,1986年沙特原油产量521万桶/日,国际油价则下跌至14.43美元/桶。

图3 上世纪80年度沙特原油减产

沙特追求市场份额的稳定。从过去的限产保价政策可以看到,沙特为了保持油价而实施的减产措施并没有取得很好的效果。在2014年11月27日的OPEC会议上,OPEC未达成减产协议,决定继续保持3000万桶/日的产量上限不变。此举表明以沙特为首的OPEC国家为了追求市场份额的稳定,可以接受低油价。

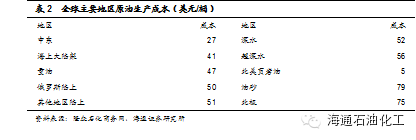

从全球各地区原油生产成本来看,中东地区不到30美元/桶,是全球最低的,从生产盈利角度来讲,中东地区最能承受低油价。同时目前沙特拥有7000亿美元以上的外汇储备,即使低油价造成沙特短期内外汇收入减少,但其外汇储备也可以支持其支出需求,沙特可以较长时间容忍低油价。我们认为在美国页岩油产量出现明显下降之前,国际油价难以出现较明显的上涨。

3, 未来关注点

3.1 美国页岩油产量增长情况

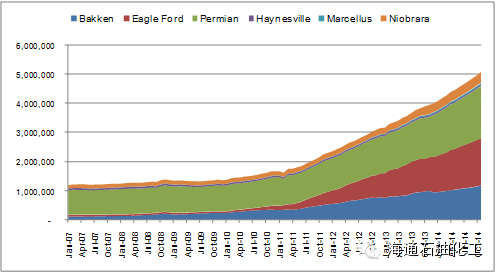

六大页岩区块带来原油产量增加。过去几年中,美国原油产量的增长,几乎都来自于六大页岩区块。而其中最主要的三大区块为Bakken、Eagle Ford以及Permian区块。2014年9月三大区块的原油产量占美国全部原油产量的近50%,而从2007年1月至2014年9月,美国原油产量增量中的90%来自于以上三大页岩区块。

根据EIA的数据,美国六大页岩区块的全部原油日产量(包含页岩油)由2007年的121万桶增加至目前的509万桶,直接带来美国原油产量的大幅增加。

图4 美国六大原油区块原油产量(桶/日)

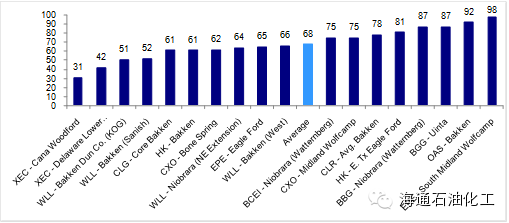

关注页岩油生产成本。根据Bloomberg数据,美国页岩油生产企业在保持20%的税前IRR的情况下的盈亏平衡点在30~100美元/桶不等,平均值为68美元/桶。目前WTI油价在55美元/桶附近波动,已低于该平均价格约20%。在此价格水平下,美国大部分页岩油生产企业将面临收益下降甚至亏损的压力,若油价长期维持在这一水平,我们认为美国页岩油产量会出现下降。

图5 美国页岩油成本估算(美元/桶)

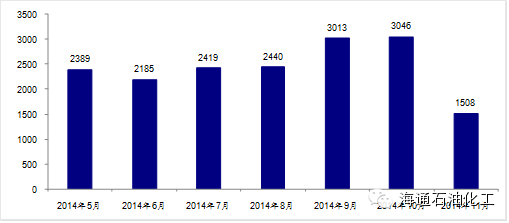

新钻井许可下降。根据美国德州铁路委员会数据,2014年11月德州新增钻井许可1508个,较前一月大幅下降50%,较前六个月平均值也有42%的降幅。德州钻井数量占全美钻井数的一半左右,德州新增钻井许可的下降,表明低油价已经对页岩油的钻探产生负面影响。

图6 美国德州新增钻井许可数(个)

页岩油生产商降低2015年资本支出预算。近日美国页岩油主要生产商大陆资源(Continental Resources,NYSE: CLR)宣布为了应对油价下滑,将第二次削减2015年的资本支出计划。大陆资源宣布,2015年在油井等方面的资本支出预算为27亿美元,较上次公布的46亿美元减少约40%,较最初的52亿美元减少约48%。同时大陆资源公司对于2015年油气产量增长预期也由此前的23~29%下调至16~20%,平均钻机数量由此前预期的50台下调至39台。大陆资源对2015年资本支出预算的下调,表明低油价已经开始影响石油生产企业2015年的投资计划。

由于页岩油生产存在一定周期,此前新增钻井许可仍较多,同时页岩油井在生产初期产量较高,因此虽然新增钻井许可数以及生产企业投资预算出现下降,但页岩油产量在短时间内仍将保持增长趋势。而当美国页岩油产量增速见顶的时候原油供需基本面以及油价走势或将出现变化。

3.2 中国原油战略储备建设情况

目前我国已建成国家石油储备一期工程,总储备库容为1640万立方米,储备原油1243万吨。其中舟山基地库容500万方,储备原油398万吨;镇海基地库容为520万方,储备原油378万吨;大连基地库容为300万方,储备原油217万吨;黄岛基地库容为320万方,储备原油250万吨。

根据规划,我国还将建设二、三期国家石油储备工程,原油储备量各为2800万吨。在三期储备工程均完成储备后,我们的国家石油储备量大约能达到90天原油进口量的水平。如果二、三期储备工程能在2020年以前建设完毕并完成储备,那么带来的我国原油需求约为20万桶/日。

4. 油价波动带来的投资机会

我们认为由于原油供给充裕、需求增速回落、非常规能源冲击等因素影响,中长期来看油价将呈现下降趋势,未来将进入低油价时代。而短期内油价已经历了大幅下跌,随着页岩油等非常规油气产量下降、原油需求季节性回升等因素影响,我们预计2015年二季度油价有望反弹。

在低油价以及油价波动的阶段,我们期望发现一些石化行业的投资机会。

4.1 油价波动与石化公司盈利正相关

在油价大幅下跌以及油价波动时石化公司的盈利能力,是市场关心的问题。我们将通过分析油价波动情况下,国际化工公司(石化企业以埃克森美孚为标的、化工企业以道化学为标的)的盈利变化,希望能找到企业盈利与油价波动的规律。

4.1.1 油价与石油化工企业盈利的关系

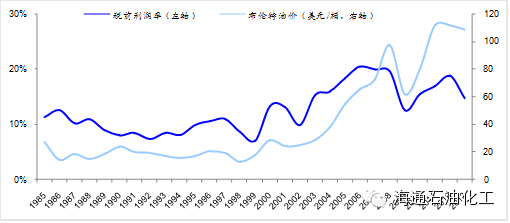

石化公司盈利能力与油价波动正相关。我们统计了1985~2013年原油价格波动与埃克森美孚(XOM)税前利润率的变化趋势,结果显示,XOM的盈利能力与油价波动正相关。在油价平稳的1985~2000年,XOM的税前利润率也相对稳定;2000年以后,伴随着油价波动,公司的盈利能力也相应的同向波动。

图7 XOM税前利润率与油价比较

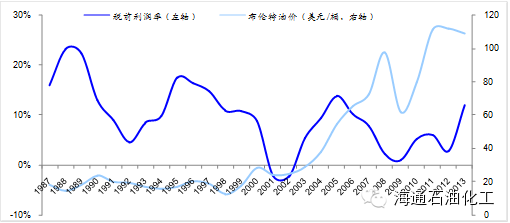

化工企业盈利能力:油价平稳时,供需主导盈利趋势;油价波动时,随油价同向波动。化工公司盈利能力波动的影响因素较多,在油价相对平稳的时候,道化学(DOW)税前利润率的波动主要是由于产品供需所主导;而在油价波动的时候,DOW的盈利能力基本与油价同向波动。

图8 DOW税前利润率与油价比较

4.1.2 油价波动率与收入、利润增减变化

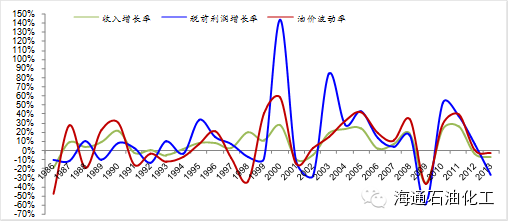

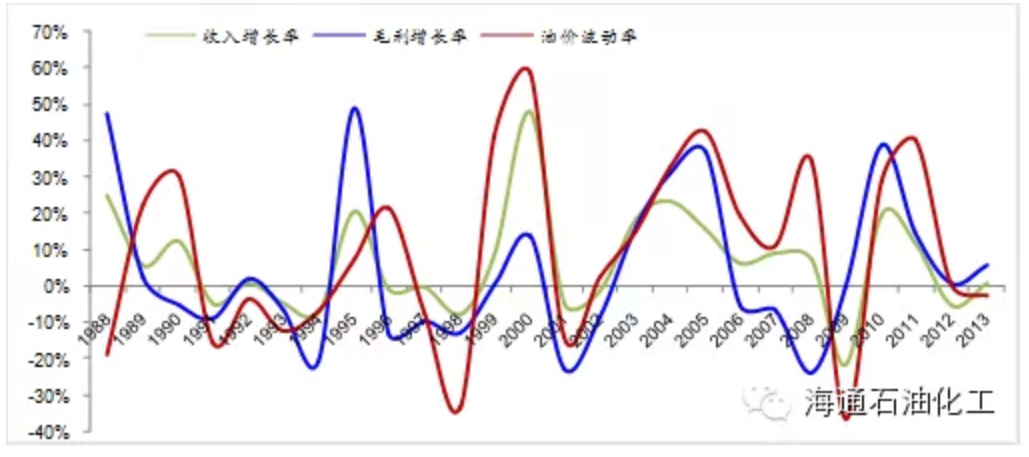

收入利润增长率与油价波动率正相关。无论是石油化工公司(以XOM为例),还是基础化工公司(以DOW为例),其收入、利润的增长变化与油价波动率都是正相关。在油价上涨时,石化、化工公司的收入、利润也随之增加;而油价回落时,企业的收入利润也会下降。

图9 XOM收入、利润增长率与油价波动率比较

图10 DOW收入、利润增长率与油价波动率比较

通过以上分析我们可以发现石油化工行业盈利与油价正相关,因而我们认为:最好的油价走势就是快跌慢涨,在油价下跌阶段很难有好的投资机会,而在油价上涨过程中,化工行业的机会更多一些。

图11 石化企业盈利与油价正相关

4.2 油价波动关注部分基础化工子行业

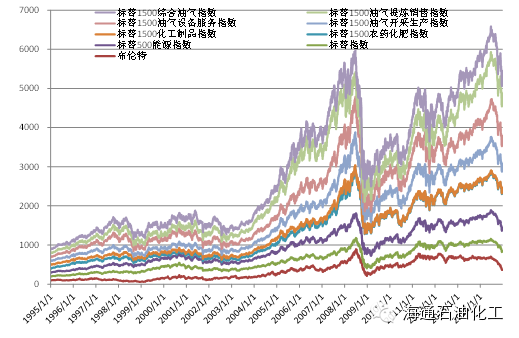

我们统计了标普主要化工指数(油气综合指数、油气提炼指数、油气设备服务指数、油气开采生产指数、化工制品指数、农药化肥指数)与油价波动走势的关系,结果显示,各指数与油价波动一致,油价下跌往往伴随化工指数回落;而在油价上涨过程中,化工指数都会有很好的表现。

图12 主要化工指数与油价走势图

石油化工行业整体盈利与油价呈正相关关系,而基础化工子行业众多,不同子行业在油价波动时可能出现一定的投资机会。

图13 油价波动时关注部分基础化工子行业

我们统计了2006年以来5个油价上涨区间以及4个油价下跌区间基础化工各子行业指数表现与油价波动的关系。

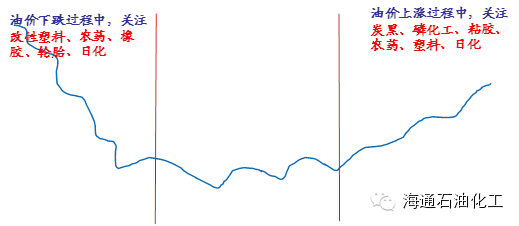

数据显示,在油价上涨过程中炭黑、磷化工、粘胶、农药、塑料、日化等子行业可能取得较好的表现。

油价下跌过程中,化工行业很难有较好的投资机会。相对而言,改性塑料、农药、橡胶、轮胎、日化等子行业,由于成本下降或者需求增长稳定等因素,在油价下跌过程中表现略好一些。

关注部分基础化工子行业,涤纶以及磷肥。在目前原油价格下跌以及在底部波动的阶段,我们认为可以关注部分价差扩大或价格上涨的基础化工子行业,如涤纶、磷肥等。

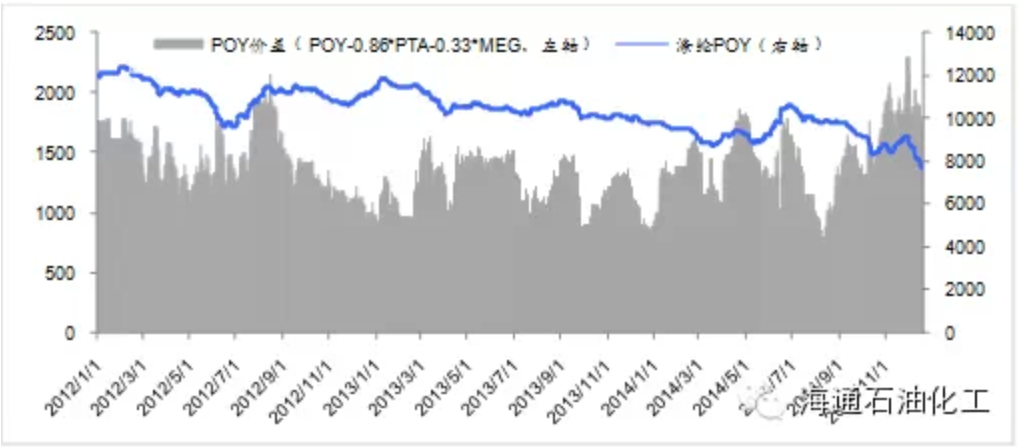

涤纶行业:价差扩大。自2014年8月以来,由于原油价格的大幅下跌,涤纶POY的原料PTA、MEG价格随之大幅下跌,跌幅分别达38%、21%。而涤纶POY自身价格跌幅则达到22%。由于主要原料PTA跌幅较大,涤纶POY与原料的价差由8月初的971元/吨,扩大至目前的1800元/吨,涨幅85%。建议关注涤纶行业龙头企业,如桐昆股份等公司。

图14 涤纶价差扩大

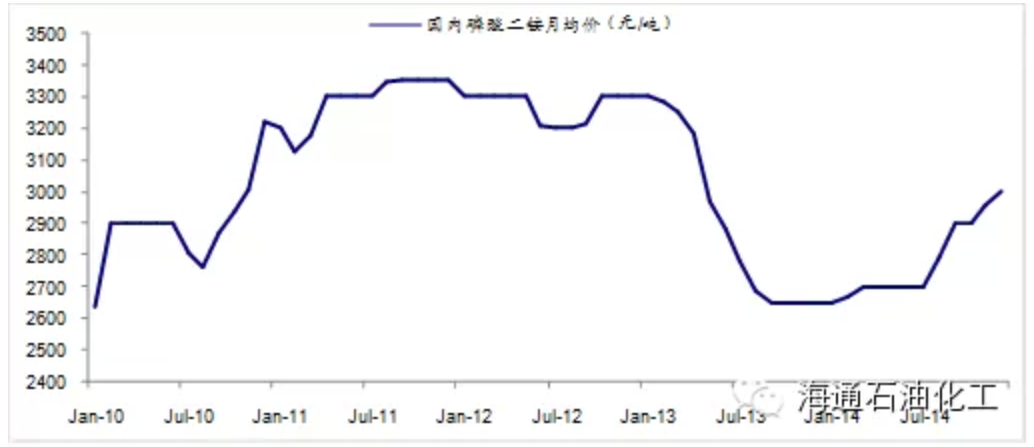

磷肥行业:价格持续上涨。自2014年下半年以来,国内磷肥价格持续上涨。12月国内磷酸二铵均价达3000元/吨,较7月均价2700元/吨上涨11%。同时磷酸二铵行业开工率也由1月的56.7%提高到11月的66.8%。产品价格及开工率的提高表明行业景气在逐步上行,同时企业盈利也有望回升。

出口关税下降进一步利好磷肥行业。根据最新的出口关税政策,2015年磷肥旺季出口关税将下降,从而带来磷肥出厂价格提升,旺季二铵出厂价格有望提高285元/吨。2014年前11个月,磷酸一铵、二铵出口量分别为194、415万吨,同比增长196%、26%,我们认为在2015年出口关税进一步降低的情况下,磷肥出口量也有望进一步增加,从而有助于缓解国内过剩产能以及带动价格上涨。建议关注相关磷肥生产企业,如云天化、新洋丰、湖北宜化等。

图15 磷酸二铵价格持续上涨

4.3 油价反弹则关注弹性品种

我们选取石化及基础化工行业的近300家公司进行比较。我们统计自2010年以来上市公司单季度扣除非经常损益后的净利润情况,其中有99家上市公司在以上十九个报告期内扣非净利润持续为正。

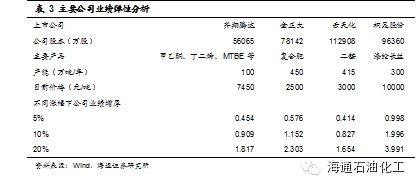

油价反弹阶段关注业绩弹性大的公司,如齐翔腾达。以上十家上市公司中属于石化行业的包括齐翔腾达、中海油服。齐翔腾达主营业务为碳四深加工,其盈利能力受油价波动影响较大。我们认为在油价反弹的阶段,该公司将具备较好的业绩弹性。

此外从PB估值来看,中海油服、齐翔腾达的最新PB与2010年以来PB均值的比值也较小,表明两家公司目前的PB处于历史上相对较低的水平,未来两家公司也存在PB估值向历史均值修复的空间。

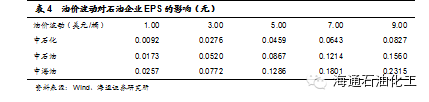

原油价格波动,直接影响石油生产企业的盈利。根据我们的测算,在假定三大石油企业其他业务(炼油、化工、销售)稳定的情况下,原油价格波动业绩弹性由大到小排序是中海油、中石油、中石化。

4.4 关注政策带来的行业投资机会

石化行业除了受油价影响较大以外,国家政策对行业格局以及盈利也有较大影响。近期值得关注的政策,包括石油特别收益金起征点上调,以及未来原油期货的推出等。

石油特别收益金起征点上调增加石化公司盈利。

根据《石油特别收益金征收管理办法》,石油特别收益金是指国家对石油开采企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金。经国务院批准,财政部决定从2015年1月1日起,将石油特别收益金起征点提高至65美元/桶。起征点提高后,石油特别收益金征收仍实行5级超额累进从价定率计征。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。