下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

现代牧业(01117):股价腰斩杀出安全边际,悲观预期将修复?

作者:陈阳,袁霏阳

投资建议:

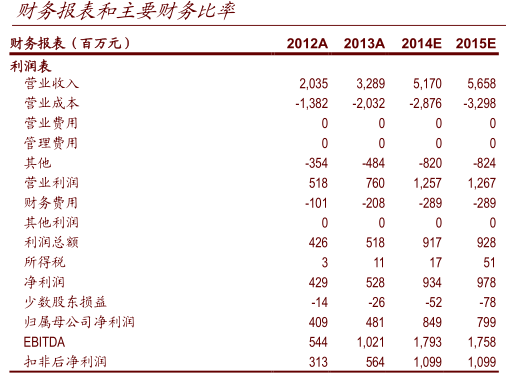

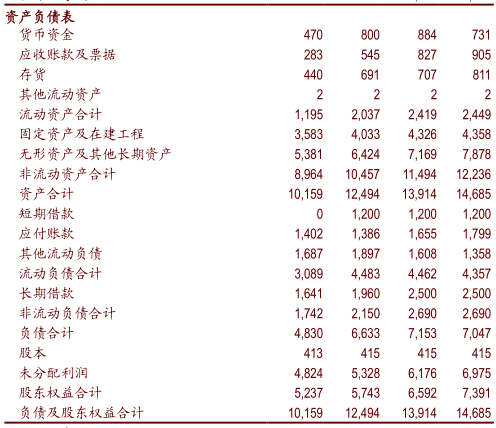

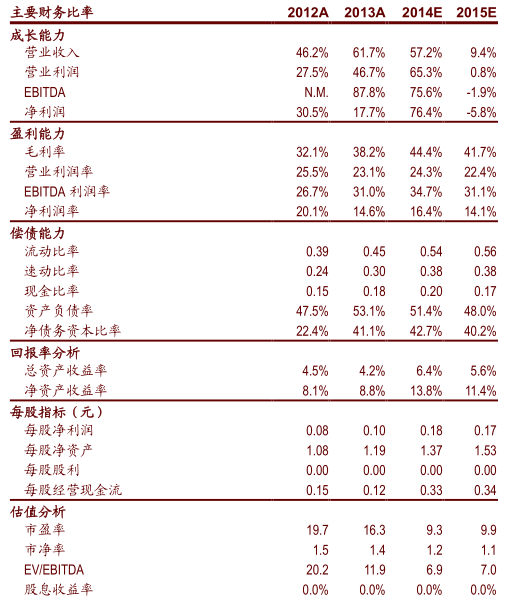

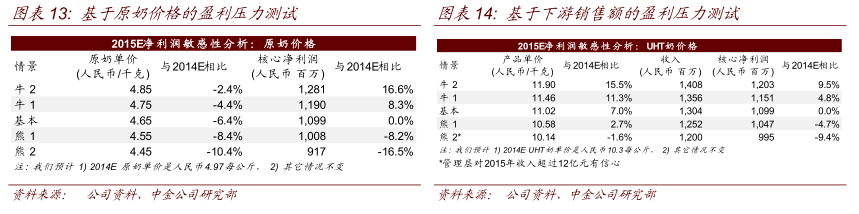

现代牧业股价过去四月几近腰斩,主因包括奶价疲弱、负面报道及由此引发的对奶价和公司牧场模式的过度悲观预期。目前价位我们谨慎乐观建议买入,理由是:(1)2015年原奶价格降幅可能低于预期(我们预计为每公斤4.65元,市场预期为低于每公斤4.5元),因而明后两年业绩兑现可能好于预期;(2)宝鸡和通山事件对公司财务和经营的实际影响有限;(3)目前价位有较高安全边际际,动态市盈率与市净率分别只有7.2倍和1.1倍(基于2015年预测核心每股净利润与每股净资产)。

理由:

每公斤4.65元元料为业现代牧业2015年原奶最低可能价位。与蒙牛2015年1季度均价预计为每公斤4.65~4.70元(2014年4季度为每公斤4.75~4.80元),未来再下调概率不大,除非最新结算机制下市价从目前每公斤3.80元下降0.1元。考虑目前国内中小散户已经亏损且下游企业去库存而对进口大包粉意愿不强,市价再跌空间有限。我们预计2015年,公司原奶价格有望维持在每公斤4.65元(全年平均同比降幅为6.4%)或以上。

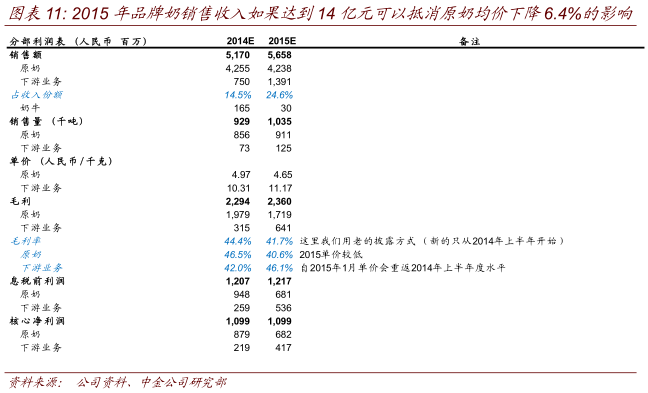

2015年核心净利润有望持平。下游品牌奶将转为利润导向,单价从2015年1季度始将调回至2014年上半年水平(预计2015年涨幅7%;2014年销售额在7.50亿元左右)。根据我们测算,公司下游销售占比升每上升1个百分点可跌抵消原奶均价下跌0.6%%。我们预计,即便促销力度减弱,公司2015年下游销售仍有望达14亿元(销售占比上升10个百分点)主要受益与经销商利益高度一致和品牌知名度,原奶均价下跌影响亦可基本抵消。

宝鸡和通山农场事件影响有限。料司法证据不足,宝鸡事件将不会产生更坏影响;通山事件是一起政府内部冲突导致的孤立事件,直接损失限于1000万元,目前牧场经营状况已恢复正常。

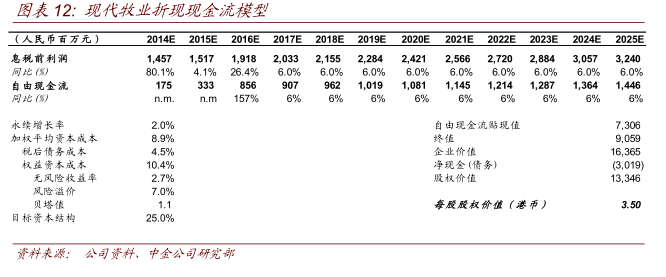

盈利预测与估值值考虑下调奶价预测,低我们分别调低2014、2015和和2016年核心净测利润预测4%/20%/13%,同时下调2015年底目标价(基于DCF模型)29%至至3.5港元(保守考虑亦将2016-2025年年均复合增速从8%调低至6%)。同时,借鉴分部估值法和ROE/市净率法,我们得出现代牧业2015年预测核心市赢率和市净率分别为13.8倍和1.8倍。

风险:原奶价格降幅超出预期、UHT牛奶市场竞争升级、进口原奶奶粉再次大幅增长。

过度悲观预期料修复

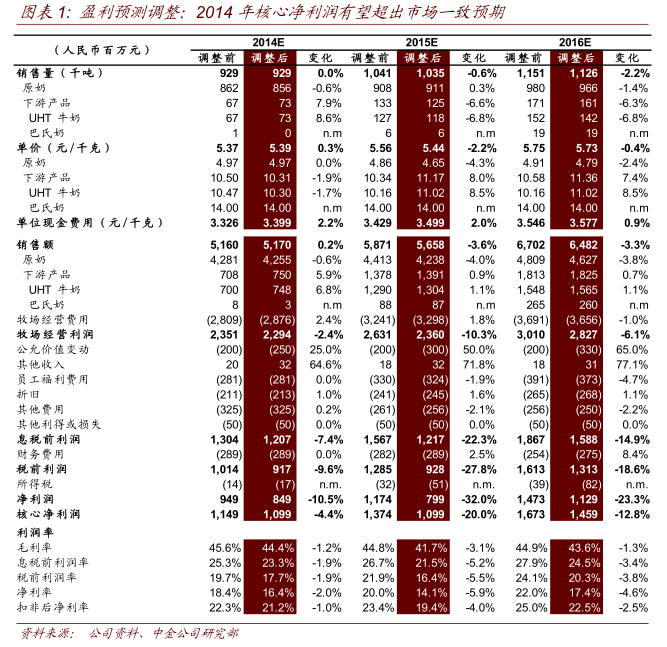

盈利预测调整:2014年核心净利润年核心净利润仍有望超预期

我们将2014、2015和和2016年核心净利润预测调分别下调4.4%、20.0%和和12.8%,主要是下修原奶销售价格以及产量假设。我们将2014年品牌奶均价下调1.7%以反映2014年年中开始持续至4季度的促销活动,同时将2015和2016年均价上调8.5%以反映现代牧业计划将品牌奶均价从2015年1季度起回调至2014年上半年的水平。成本方面,我们预计在全球大宗商品价格低迷下(尤其是玉米价格,玉米在饲料总成本中占比超过50%,公司有望受益于全球原油价格的大幅下滑),主要原材料成本对公司利润率仍将有利。

市场对公司2014年核心净利润的一致预期低于我们的预测值(10.99亿元)6.2%,主要区别在于市场对原奶销售价格和下游增速的预测。同时我们预计,在下游业务销售占比上升推动下,公司2015年核心净利润有望持平。

市场对中国原奶价格的预期可能过于悲观

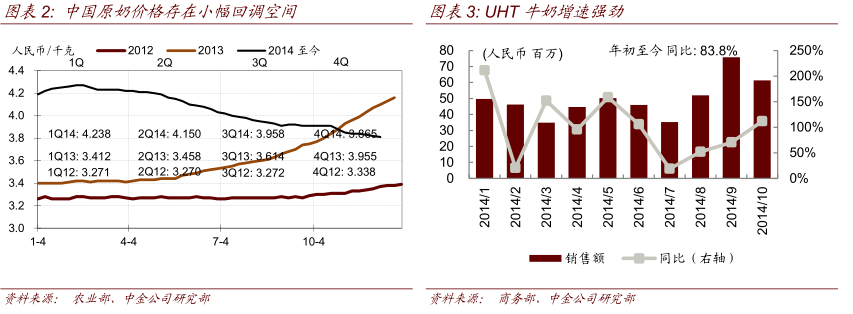

我们认为,现代牧业2015年原奶价格最低点为每公斤4.65元,与目前悲观的市场预期相比高出5%-6%。明年1季度公司与蒙牛的原奶结算价格预计为每公斤4.65-4.70元,两者间的重新协定价格的最小区间可能会由此前的每公斤0.2元调整为0.1元。国内原奶价格(基于十大主要产区平均价格)一路降至目前的每公斤3.80元。根据新的定价机制,如果市场价格跌破每公斤3.70元,现代牧业将进一步下调其售价。而乳业专家和下游企业基本认可原奶市场价格不太可能跌破这一水平,理由是国内中小散户已经处于亏损状态,且下游企业为避免中小散户大规模退出市场导致将来可能的供应不足而有意控制原奶价格下降或者设定最低价格。我们在参加蒙牛2014年成都反向路演时,其管理层指出小型牧场原奶价格下跌空间极为有限,但大型牧场价格至少在2015年上半年仍会出现小幅回调。

全球原奶供过于求可能导致我国原奶价格低位周期延长但不会直接推低国内原奶价格。导致我国原奶价格从2014年2月份以来持续下跌的因素主要包括大包粉去库存(2013年9月-2014年3月原奶奶粉进口量为78.8万吨,相当于原奶进口量551.6万吨和国内产量的15%左右)、终端市场需求低迷以及大型牧场快速扩张。在此期间,我国原奶奶粉进口持续低迷(图表7与图表8),来自于中国的订单大幅减少在一定程度上导致新西兰目前大包粉价格降至历史低点且奶价倒挂。因此,海外市场较低的奶粉价格不会直接推低国内原奶价格,但会拉长我国原奶价格低位周期且在短期内限制其回升幅度,因为国内去库存后,海外大包粉目前价格仍对国内企业具备成本上的吸引力。

在财务模型中,我们将2015年可能的原奶价格最低点4.65元/公斤作为2015年原奶均价。在此假设下,公司上游业务毛利率将收窄2.7个百分点,同时其核心净利润下降22.7%(图表11)。公司计划从2015年1季度始将回升下游品牌奶销售价格至2014年上半年水平。根据我们测算,下游销售占比升每上升1个百分点可能会抵消原奶价格均价下降0.6%。我们暂时预计公司2015年下游销售额为14亿元(销售占比上升10个百分点)。我们认为,现代牧业2014年下游销售额超额完成后,2015年即便促销力度减少14亿元销售额是可实现的。我们的渠道调研显示,现代牧业2015年下游销售额锁定12亿元基本没有问题,公司将力争实现14亿元。

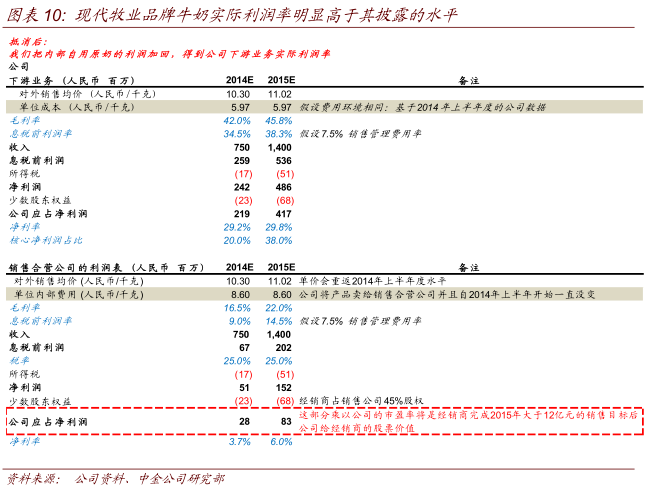

在换股股权激励下,现代牧业品牌奶经销商与公司利益高度一致。公司将其品牌奶销售给旗下一家销售合资公司,三家主要经销商在该合资公司中持股45%左右。现代牧业与合资公司间的内部转移成本包含原奶成本以图节约税收成本,且原奶内部转移价格还高于公司对外销售价格。例如,2014年上半年和3季度公司内部原奶转移价格分别为每公斤5.40元和5.20元,而对外销售价格为每公斤5.14元和4.90元。

我们试图通过加回内部原奶加价来测算现代牧业下游业务的真实利润率(图表10),这将在后面有助于我们更好地了解其现金流和估值。据此我们测算出公司2014和2015年下游业务毛利率分别为42.0%和45.8%、净利润率为29.2%和29.8%,分别贡献核心净利润20%/38%。

宝鸡农场事件最初是由于两家当地淘牛商之间的冲突所引起的,现代牧业是间接受害者。实际上,现代牧业为其全部奶牛注射了疫苗,阳性测试结果很有可能是与疫苗接种有关(未超过45天)。司法裁决应基于两检,但是在第一次检测后所有88头奶牛均已被捕杀处理。所以,从法律上来讲此次事件没有足够的证据会对现代牧业产生更不利的结果。为避免奶牛养殖过程中“不合规”情况,公司今后将邀请当地政府机构对其奶牛疫苗注射进行现场指导。

通山牧场事件中现代牧业是受害人,在其全部牧场中只是个例现象。公司直接损失将不超过1000万元(土地无偿使用),多数损失发生在2014年,目前牧场日常经营恢复正常。此次事件带给公司的教训是在地方政府兑现承诺前不应急于开始投资。

公司目前股价已经过度反映悲观市场预期,具有吸引力和较高安全边际

现代牧业目前股价分别对应2015年预测市盈率和市净率7.2倍(基于核心每股收益)和1.1倍。

我们采用DCF方法作为我们的主要估值工具(图表12),并将2015年底目标价下调29%至3.5港元(基于原奶均价下调以及公司2016-2025年年均复合增速从8%调低至6%的假设)。最新目标价分别对应2015年预测市盈率和市净率12.2倍(基于核心每股收益)和1.8倍。

分部估值法:投资者经常忽视或低估现代牧业下游业务盈利水平,我们已在图表10和11中对此进行分析。根据测算,公司上游和下游业务对核心净利润的贡献2015年分别为62%和38%。如果我们对上游和下游业务分别给予10倍和20倍估值,那么我们得出2015年公司预测市盈率13.8倍或2015年底目标价4.0港元。

来源:中金公司