下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

保险股起舞:凭什么平安不能像人寿一样任性?

作者: 格隆汇 Allan

金融,牛市还是金融,现在券商来过了,估值高高在上,看上去最近这段时间貌似搞不动了,然后大家就开始搞银行,最近这个风又吹到了保险里。

近期,保险板块大涨,从业绩上看,保费增速提升、投资改善均功不可没,而从宏观方面分 析,政策面的积淀更是保险板块上涨最重要的催化剂。从保险板块里挖的话,纵观各大券商,大家推的大多是中国平安。但最近发现中国平安一直涨不过人寿。A股 这边,自降息以来,人寿涨了96%,而平安只涨了61%。

那问题来了,为何大家都更看好中国平安,中国人寿却如此任性呢?

1:中国平安基本面其实非常不错

1.1:平安的核心竞争力在于多元化的业务结构

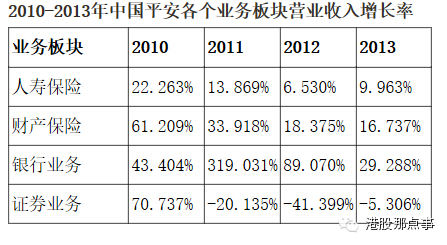

多年来,平安一直在致力于打造综合性金融控股集团,其业务结构是保险、银行、投资三大类,收购深发展、平安信托的崛起均是在此思路下的产品,同时,2008年以来,将近900亿的公开融资也是其多元化战略的侧面正面,因为其保险业务基本无需外源融资。

而近年来,平安的多元化战略也已初显成效,尤其是平安银行,2012年并购深发展,规模快速扩张,业务规模增长也比较快,证券业务由于牛熊市区别,而寿险的增长已经较为平滑,财产险增长较为迅速,这也证明平安的多元化战略方向是正确的。

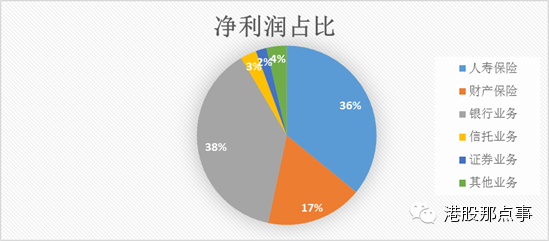

2014年6月30日 中国平安不同业务净利润占比

在利率市场化、资本市场国际化的背景下,做大做强银行和券商行业将是大势所趋,本轮金融改革也将是银行和券商前所未有的机遇,平安银行在个人零售业务方面的领先将使得其在利率市场化之后,面对的冲击将更小,相对竞争优势更为明显。

1.2:平安在互联网投资巨大。

例如陆金所、平安好、平安好房、壹钱包等,还有一号店33%的股权,平安集团的互联网布局是非常有价值的,既有防御性价值也有进攻性价值。防御性价值是防止其余互联网企业来插手平安集团现有的业务,同时像陆金所这样的进攻性布局也是在抢食新兴行业的蛋糕。互联网金融绝不是几个货币基金和P2P平台这么简单,业务上的合作只是营销模式和业务模式上的创新或改进,而布局互联网,才能催生更为深度的合作。

1.3:平安银行强劲的业务创新能力。

平安银行在个人零售业务在银行内具有较强竞争力,而线上供应链金融、事业部、小微企业、综合金融四大改革已步入收获期,有望引领银行业互联网金融未来的发展方向。互联网金融的真谛在于通过负债端通过独特的平台批量发展客户;资产端通过大数据的方式创新风控模式。

对平安银行而言,这两者分 别对应其依靠母公司的海量零售客户潜力(平安集团拥有8000万保险客户以及陆金所等一系列创新应用场景),以及中小企业在线供应链平台橙E网。上半年橙 E网贡献收入33亿元,占平安银行总收入的10%,且由于采取大数据的方式控制风险,不良率极低,未来有望成为平安银行最具有差异化优势的领域,也是反击 互联网企业的利器。

2:平安估值:低估值下,为何涨不过人寿

为什么中国平安现在涨幅不如中国人寿。原因就在于中国人寿的流通盘比较小,每天的成交额 只有几十亿,而中国平安基本每天都是150亿左右,两只保险股上涨所需的能量不在一个级别上。中国人寿的股权集中,最大股东持股了68%,前两大股东就持 股了差不多93%,所以轻松一来就涨停了。而中国平安的股权非常分散,最大股东深圳市投资控股有限公司所持股份只有6%,今天花了260亿,还是只弄了个 4%。其实从港股这边就可以看见盘子的大小是影响人寿和平安涨幅的一个重要因素,因为港股这边成交量平安和人寿差不了多少,两者也都涨了大概33%左右。

也有人担心会不会转债赎回会影响股价。 首先,根据披露,平安还没有转股的股价大约是5.6亿股,如果全部转股之后大约只占6%的股份,对每股收益的摊薄非常有限。另外现在平安转债的转股价值是 172.2元,平安转债的价格是171.55元,在这种行情下,转债基本就是和股票差不多了,所以在最后回购日1月9日之前并不会发生大规模的集中抛售。

从估值来说,中国人寿动态PE是33.3,中国平安是16.5,差不多只有中国人寿的一 半。至于为什么估值会差那么多,基本原因在于中国人寿是个纯的寿险公司,而中国平安严格来说并不是一个保险机构,它更接近是一个集团,在Wind上搜一 下,它参控股的公司达到了97家之多。 市场把它归入保险只是因为平安收入的大多数来自于保险收入。中国平安旗下还有银行,信托,资产管理,房地产,还有高速公路,水务等。所以很多行业并不能支 撑保险业这样的高估值。也就是说,同业的横向估值并没有参考意义。同时,平安的陆金所,这个东西传说都估值过千亿,平安占股35%,加到平安资产负债表也 就350亿,而目前平安的总资产有三万多亿,市值也有六千多亿,陆金所只是九牛一毛而已,但问题就是陆金所是为了平安银行,保险和投资的一个平台,也不可 以简单的这么估计。

从历史上看,07年PE最多可以到达100倍,PB也可以有7倍,目前PE是16,PB是2.4,。如果都说这个是牛市的话,那么空间也是很大的。

(文章观点代表个人看法,仅供参考)