下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如今,大疫退散,经济逐渐回暖,加上互联网监管实质优化,互联网行业基本面和板块风险偏好都有望继续得到向上修正,尤其对于正有经营拐点预期的头部公司,想必会成为心动的首选,而快手(1024.HK)正是具备这样特点的企业之一。

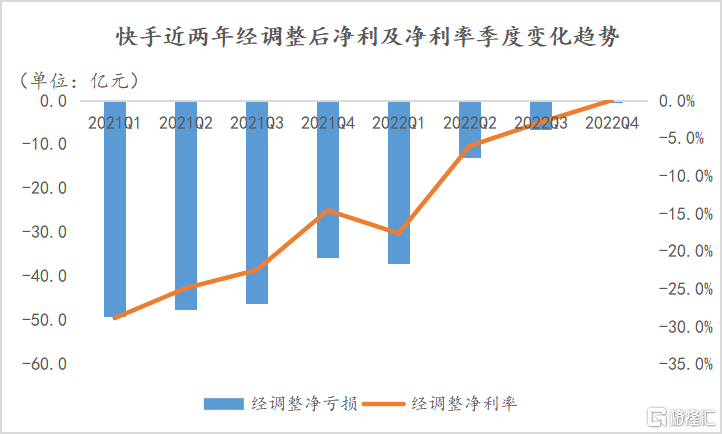

3月29日港股盘后,快手又交出一份超越市场预期的财报。财报显示,2022年第四季度快手实现总营收283亿元(人民币,单位下同),同比增长15.8%,超越市场预期(272.7亿元);经调整净亏损0.45亿元,同比下降98.7%,减亏效果也再度超越市场预期。

(数据来源:公司财报 | 格隆汇制)

受此消息提振,在此次财报发布后的首个交易日,快手股价收涨5%以上。

需要留意的是,目前快手的国内业务已实现经营性扭亏。财报显示,2022年全年快手国内业务经营利润1.92亿元,上一年同期经营亏损86.8亿元。市场预计,快手有望在今年年内迈过整体盈亏平衡拐点。

实际上,自2021年以来,快手通过不断调整组织架构,提升组织效率和整体战斗力,业绩表现不断超越市场预期。但期间的股价走势却未能充分反映这一基本面的改善趋势。

大体来说,快手商业化稳步推进,且减亏趋势显著,叠加今年经济复苏,消费回暖,快手走向盈利基本是可以预见的。

流量生态持续繁荣,商业化全面推进

1) 流量池继续扩容,粘性和时长持续上升,获客效率不断提升

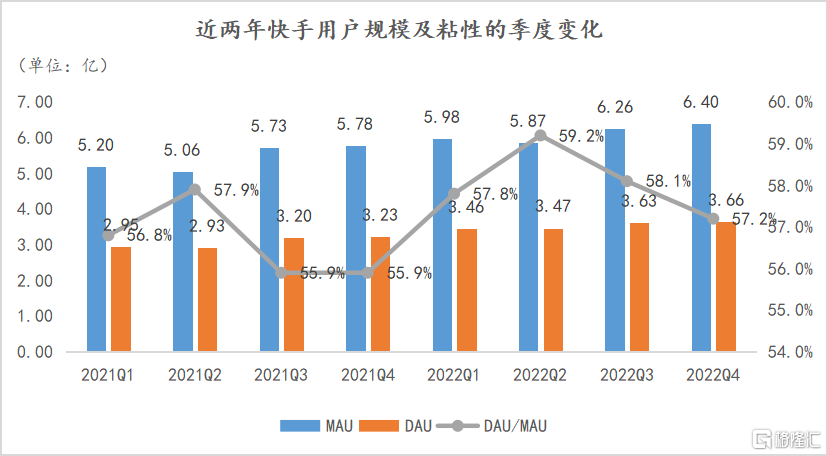

2022年第四季度,快手流量延续平稳扩张趋势,DAU和MAU分别为3.66亿、6.40亿,同比增长分别为13%、11%,基本符合市场预期。根据Questmobile报告统计,2022年第四季度快手主站与极速版均有增长。

(数据来源:公司财报 | 格隆汇制)

与此同时,平台用户粘性持续提升。2022年第四季度人均单日时长升至133.9分钟,环比增长4%,略超市场预期。尽管DAU/MAU季节性回落到57%,但在同业中仍处于较高水平,同时也接近自身的中长期目标60%。

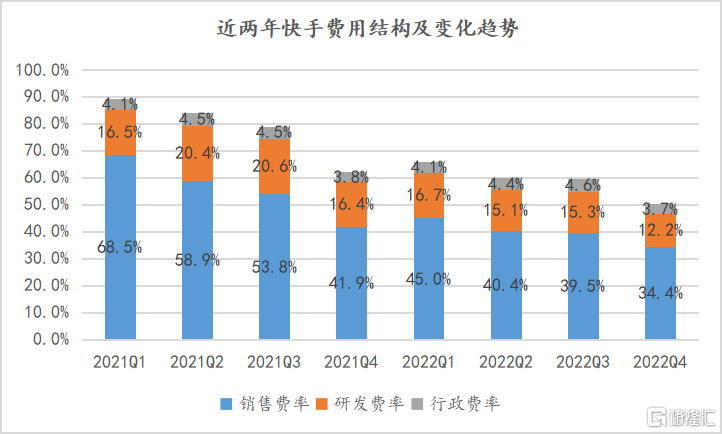

反观快手的费用支出,整体费用结构进一步优化。其中,2022年第四季度销售费率降至34.4%,同比下降了7.5个百分点,环比减少了1.4个百分点。

(数据来源:公司财报 | 格隆汇制)

可见,快手的获客效率还在提升。考虑到“双11”、世界杯以及春节前预热等因素,期内推广支出与上一年同期基本持平,这其实也在情理之中。

2) 在线营销:收入小超预期,内循环依旧强劲,预期2023年整体反弹

2022年第四季度线上营销服务营收150.94亿,同比增长14%,占总收入比例达53.4%。尽管第三方机构QuestMobile对于去年电商与短视频类广告增长有一定的指引,且核心投行认为Q4快手表现将优于大盘,但实际数据还是小幅超出预期。

(来源:QuestMobile)

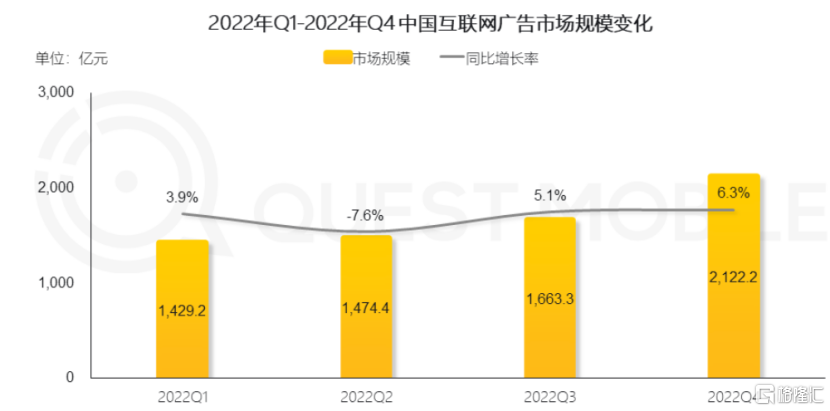

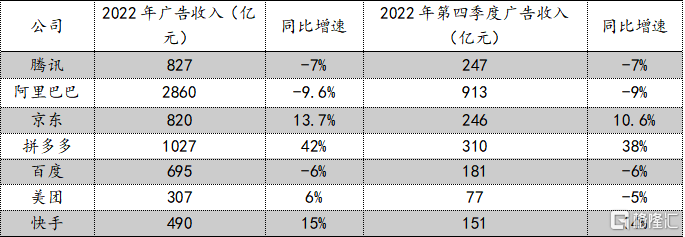

面对去年高度不确定性的宏观经济,国内互联网广告收入首降,多家互联网主流企业的广告业务收入出现下滑。相比而言,快手的广告业务实现双位数以上的增长,市场份额大概率进一步上升。

表:部分互联网上市企业2022年第四季度及全年广告收入情况比较

(来源:公司财报 | 格隆汇制)

究其原因,其中,以电商广告为主的内循环广告是主要驱动力,也是这几个季度广告收入连续增长的重要驱动因素。而以品牌及效果广告为主的外循环广告尚处于逆风中,但快手利用期内重要的营销节点,实现广告主需求及自身特色内容的深度融合,例如与“双11”期间与河南卫视打造《国潮盛典》晚会,带动品牌广告收入同比增长逾20%,获得广告主的进一步认可。

在经济复苏的今年,广告主预算开始,在线营销市场有望迎来复苏,快手在线营销业务整体都将得到进一步修复。这一点其实在随后的财报电话会上得到了管理层的证实---其预计2023年上半年持谨慎乐观,考虑经济复苏节奏和广告市场的滞后性,整体在线广告市场下半年会有较明显的反弹。其中,外循环广告将转恢复正增长。

与此同时,管理层透露,提升广告投放的ROI仍是快手今年在线营销业务发力的重心,主要围绕三个方面着手:一是注重商业化流量的提效,把内容的流量价值和商业的流量价值在人群端做更精准的匹配;二是升级商品化产品能力建设和服务;三是实践全店ROI的新经营理念。

3) 直播:收入韧性增长,表现优于同行,未来仍大有可为

2022年第四季度直播业务营收突破百亿元,同比增长13.7%,创历史新高,且表现优于同行。这主要得益于快手直播在内容供给、生态及算法等多层面的持续完善和优化。

而由于直播打赏这种可选消费,往往受宏观环境压力影响较大,像腾讯音乐、斗鱼、虎牙的最新情况其实都反映了秀场直播的逆风。

据市场人士分析认为,快手直播的表现,其实也已表明其商业模式的差异化。另一方面,快手也进一步丰富优质直播垂类,加强行业头部公会和头部主播的引入,从供给侧扩充直播的内容价值。

短中期来看,快手在调节直播流量与短视频流量相互转化的动作,预计还能够拉动直播业务发展优于行业一段时间。但从变现效果来看,磁力金牛的纯广告收入,利润率上大概率要优于传统直播的分成水平。

2022年第四季度快手的直播业务的平均付费用户同比增长20.4%至5840万,以目前快手超过6亿的流量池计,渗透率约9%,纵向比较来看,未来仍有可观的提升空间。

4) 电商:收入增长迅速,顺利完成GMV目标,品牌化加速

2022年第四季度电商业务营收31.6亿,同比增长33.7%,主要靠成交量带动;电商GMV达3124亿,同比增长30%,并顺势完成了全年9000亿的目标。

尽管是传统电商旺季,但由于疫情对于物流履约能力造成的客观约束,加上全国感染高峰的出现,经济环境仍然存在着高度不确定性。因此商家有快速处理仓库积压存货的诉求,会寻求契合的平台快速处理。快手既有大规模的流量,又有主播带货的天然生态,从而在帮助商家加快去库方面理应更有优势。

而快手电商业务的快速增长,在较大程度上可以归功于快品牌战略的实施。其中,2022年第四季度“快品牌”在内的整体品牌GMV为大盘贡献接近三成;2022年“快品牌”退品率显著低于大盘,复购率远高于大盘。

财报显示,2022年第四季度,GMV破亿品牌数量同比增超50%;2022年入驻品牌数量保持高速增长,其中知名品牌动销率达到90%以上。可见,快手的用户价值和独特的电商生态,正持续赢得更多的品牌认可度,并逐渐成为品牌们的主要经营阵地。

未来快手的电商业务将持续聚焦供需两端,包括完善对于货品的理解、优化商品供给及算法推荐效率,同时通过精细化运营与迭代算法提升用户转化率等。

目前,快手的电商业务take rate仍有提升空间,但考虑到广告收入中包含源自电商商家的贡献部分,整体符合预期。

总体而言,国内短视频行业大势基本已定,考虑到互联网领域赢家通吃的特点,马太效应凸显,快手作为国内第一梯队选手,也在不断完善内容生态及基建,未来持续增长的确定性是不言而喻的。同时,持续减亏有目共睹,同样也验证了平台经营效率与内容竞争力的不断提升。

一旦快手的商业模型得到进一步验证,快手乃至相关产业链的核心资产价值大概率都会迎来重估。

综上,短期而言,受宏观经济复苏,快手存在困境反转的修复预期;长期而言,快手凭借持续繁荣的流量生态和良性发展的商业生态,未来商业化仍大有可为。

走向盈利在望,未来存“戴维斯双击”预期

随着快手的经营持续好转,现金流状况也迎来显著改善。财报显示,2022年全年快手的经营现金流净额约22亿元,上一年为净流出约55亿元。

以快手目前的资产负债表来看,几乎无借款负担,现金储备充裕。财报显示,到2022年12月31日止,快手手握的类现金资产余额接近350亿元,包括金融资产、短期定期存款和现金及现金等价物。

快手持续良性的经营成果,获得了众多海内外主流机构的持续关注,对于其未来前景,多家机构持一致乐观的态度,并预期公司持续降本增效,2023年有望实现盈利转正,并有可能迎来“戴维斯双击”。

尽管快手自去年11月伊始随整体市场完成了一轮显著修复,但目前仍处于上市以来的历史性低位,或许等到快手兑现盈利,将开启属于自己真正的“主升浪”。

小摩认为,2023将是估值重新发现的一年,全球投资者将重新审视那些在过去三年中出现扭曲财务业绩的中国互联网股票。作为一个历史上被广泛认可的增长行业,对中长期可持续盈利的增长预期,将是决定公司具体估值倍数的最重要因素。并在此次财报前将快手、达达、B站和爱奇艺纳入2023年的首选,预计这些股票在2023年将比大盘股更多地受益于正的行业β。