下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

29日A股一众白马股躺在了地上,整个市场一片肃杀之气。在这个时间节点,中国平安A股(601318.SH)晚间公布了其最新三季报,同时公司亦在港股及A股抛出回购计划,消息一出,中国平安火速成为市场焦点。

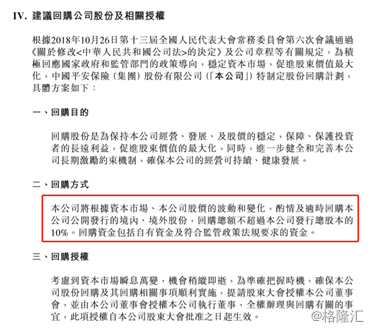

首先来看公司的回购动作,从平安在港股发布的公告来看,公司表示将根据资本市场、本公司股价的波动和变化,拟酌情及适时回购公开发行的境内、境外股份,回购总额不超过总股本的10%。回购资金包括自有资金及符合监管政策法规要求的资金。

而平安之所以有这样的动作则与此前A股的回购新规有关。

10月26日十三届全国人大常委会第六次会议通过的关于修改《中华人民共和国公司法》的决定有关,该决定对公司法第142条有关股份回购的规定进行了专项修改,修正案从增加股份回购情形、完善决策程序、延长回购股份持有期限、补充回购规范要求四个方面对上市公司股份回购制度进行修订。而自该修改方案消息公布后,截至目前A股已经有50余家上市公司密集发布回购公告。

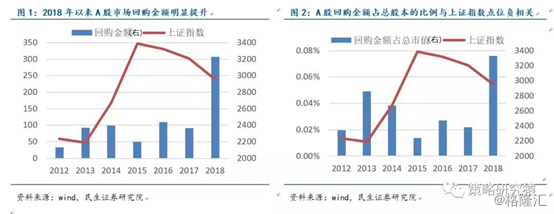

从市场情况来看,今年上市公司回购的情况屡见不鲜,Wind数据显示,今年以来,A股共有372家公司发布了股份回购预案,拟回购金额上限约1201亿元。

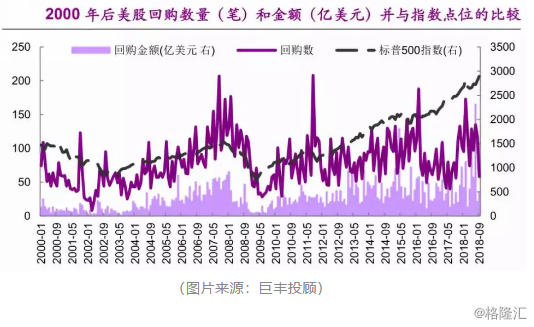

根据历史经验看,回购潮往往发生在股市的底部区间,作为此轮回购潮中的金融类头部上市公司,其对市场的意义显然也不言而喻。这一点相信我们也能从美国上市公司多年大举回购进而不断提振股价形成的大牛市效果中得到一定的启发。

另外再回归到公司自身,从平安提供的回购理由来看,平安表示主要是为保持公司经营、发展及股价的稳定,保障、保护投资者的长远利益,促进股东价值的最大化,同时,进一步健全和完善公司长期激励约束机制,确保公司的经营可持续、健康发展。

而从投资者角度来看,投资的标的公司选择回购往往代表对企业知根知底的该公司的股东及管理层看好公司自身未来的发展,其在一定程度上也能有效提振市场对企业的信心。另外公司透过回购也有利于保证股东结构的稳定性,从而保障公司能够实现稳健发展。

值得注意的是,30日早间平安发布公告称,股份回购方案还需要公司股东大会审议,并将由股东大会授权相关机构和人员在不超过公司发行总股本的10%的授权额度内,制定回购具体方案,后续具体回购股份的价格、种类、批次、数量及执行时间仍有待确定及具有不确定性。公司将严格按照有关法律法规及上市规则的要求执行后续股份回购计划,及时履行信息披露义务。

虽然,从结果来看平安的回购还并未尘埃落定,不过透过回购预案这一动作,我们也能看到公司对于政府政策的响应速度之敏捷,其作为市场头部企业有着高度的政策敏感性,无疑也对企业的稳定发展起到了良好的作用。另外这也反映了公司对于股东的重视,其通过回购预案的公布陷入也给了在市场不景气环境中的投资人打了一针安定剂,作为值得长期投资的优质公司,公司的价值未来有望得到释放。

事实上从当日公布的三季报数据来看,稳健的业绩无疑也给了公司的回购动作极大的支撑。

今年前三季度,中国平安实现归属于母公司股东的营运利润856.37亿元,同比增长19.5%;归属于母公司股东的净利润793.97亿元,同比增长19.7%。

值得注意的是公司第三季度归母净利润转跌仅为213.02亿元人民币,同比下降6.94%。不过如若考虑到 2018年平安的业绩报告开始执行国际新金融工具会计准则,按保险子公司执行修订前的金融工具会计准则计算,前三季度集团归属于母公司股东的净利润同比增长将达到35.1%,而从单季度来看,若按旧的统计口径三季度利润为271.9亿元,同比增幅也有18.78%,公司增长速度仍然维持强劲姿态。

另外对比同业,关注到其他几家已经公布业绩的险企,四大险企中仅中国人寿,中国太保和新华保险第三季度同比实现微增,其中中国太保今年第三季度实现净利润44.61亿元,同比微增1%,新华保险第三季度实现净利润19.03亿元,同比上涨5.43%。而这些增长还是其在使用旧口径情况下的表现,由此再来看平安第三季度的业绩显然就要更为亮眼些。如若再考虑到今年市场利率变化以及平安本身的高基数等因素,其能够维持如此强劲的增速显然也体现了其强大的综合实力。

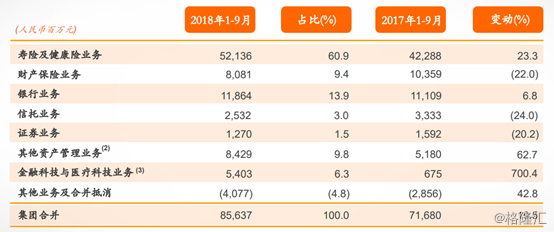

平安集团的盈利端的核心是寿险及健康险业务板块,因此我们最先关注该业务的发展情况。公司寿险及健康险业务前三季度实现归属于母公司股东的营运利润521.36亿元,同比增长23.3%,整体保持稳健增长。

对于寿险而言,相比之于利润,新业务价值(NBV)是判断企业成长性更核心的指标之一。从数据来看,平安前三季度寿险及健康险新业务价值554.25亿元,同比增长3.2%,其中第三季度新业务价值同比增长10.9%,较第二季度的同比增速提升了1.0个百分点,数据显著优于前几个季度,同时也处在行业领先水平。公司新业务价值增速表现不俗。

前三季度中国平安新业务价值率42.1%,同比去年同期的37.8%大幅提升了4.3个百分点,公司在行业内率先摆脱134号文件的冲击,恢复正增长。

新业务的增长主要受到代理人数量及质量的提升推动。今年前三季,平安继续保持代理人渠道扩张的态势,代理人实现稳健增长,期末代理人达到143万人,较年初增长3.2%。销售人力的持续扩张一方面得益于公司集团综合金融优势,而另一方面也将极大促进公司新单保费及NBV的增长。

其他业务及指标方面,前三季度,平安产险原保费收入1811.47亿元,同比增长15.0%,其中车险和非车同比增速分别为6.6%和44.4%,保险资金投资组合规模近2.65万亿元,较年初增长8.1%。年化净投资收益率为4.7%,年化总投资收益率为4.0%,资产规模持续扩大,在股市行情不佳中,投资收益表现依旧稳健。平安财险核心偿付能力充足率196.7%,综合偿付能力充足率219.0%,偿付水平大大高于监管标准。

值得关注的是,公司金融科技与医疗科技业务贡献的业绩表现喜人,前三季度实现归母营运利润54.03亿元,同比增长700.4%,在集团归母营运利润中占比6.3% (去年同期占比0.9%),展现了强劲的增长势头。

除此之外,平安个人客户及用户规模亦得到持续增长。截至2018年9月30日,集团个人客户数1.82亿,同比增长18.7%,其中32.5%的客户同时持有多家子公司合同;集团互联网用户量超5亿,前三季度新增客户中34.8%来自集团五大生态圈的互联网用户。反映公司各生态不断发挥协调优势,有效的助力平安各大业务的增长。

总结来看,平安业绩数据表现突出,各方面表现展现了其作为综合金融集团强大的实力和强劲的增长势头,公司主业扎实,赛道优良,在行业强者恒强的趋势下已经占据头部位置有着强有力的竞争力,而其多元化的布局赋予公司更多的想象力,在金融科技和医疗科技业务上持续发力已经并逐步迈入收获期,未来也将带给公司业绩更强劲的增长动力。随着业绩持续增长,回购实行,公司未来股价相信也会有更好的表现,作为一只值得长期持有的股票,平安值得我们期待。