下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年来,银行板块的估值始终没有太大起色,尤其在疫情反复、宏观经济承压的背景下,银行股的强周期属性压制了板块整体的估值水平。

但是,从无数的历史例证来看,周期其实只是客观存在于各行各业之中的规律,就像互联网、生物医药、半导体这些曾经的热门赛道如今也是门可罗雀,而像汽车这样几年前还被部分人认为是“夕阳产业”的板块却在这两年的新能源助力下焕发了第二春,起起伏伏的周期让人难以捉摸。

但确定的是,总有那么些少数选手能够穿越周期起伏,在行业低谷时修练内功,高峰期时厚积薄发。那么如何才能抓住这些少数机会,才是我们做投资时应该思考的,而且这样的“少数派”往往会在行业底部时能够表现出足够的韧性。

在银行板块中,有这样表现的候选人并不多,但平安银行肯定是其中之一。

一、优秀风控保证长期稳健经营

2022年上半年,平安银行实现营业收入920.22亿元,同比增长8.7%;当期净利润达到220.88亿元,同比增长25.6%。

在今年上半年复杂的宏观经济环境下,这份业绩延续了平安银行一直以来的稳健属性。其中,净利润表现远超营收,双位数的高增长强化了市场对于其后续业绩释放的持续性,某种程度上这与平安银行长期保持的高拨备水平息息相关。

由于银行业务的特殊性,较高的拨备水平是银行防范风险的必要准备,同时也是润滑长期业绩波动性的良好支撑。

尤其在当下疫情反复、需求减弱、供应链受阻的三重压力下,银行业务的周期性使得板块整体业绩不确定性增强,叠加稳增长政策持续发力降低息差,拨备水平越高的银行通常有着更大的腾挪空间,也更有底气针对行业整体的周期性进行逆向调节。

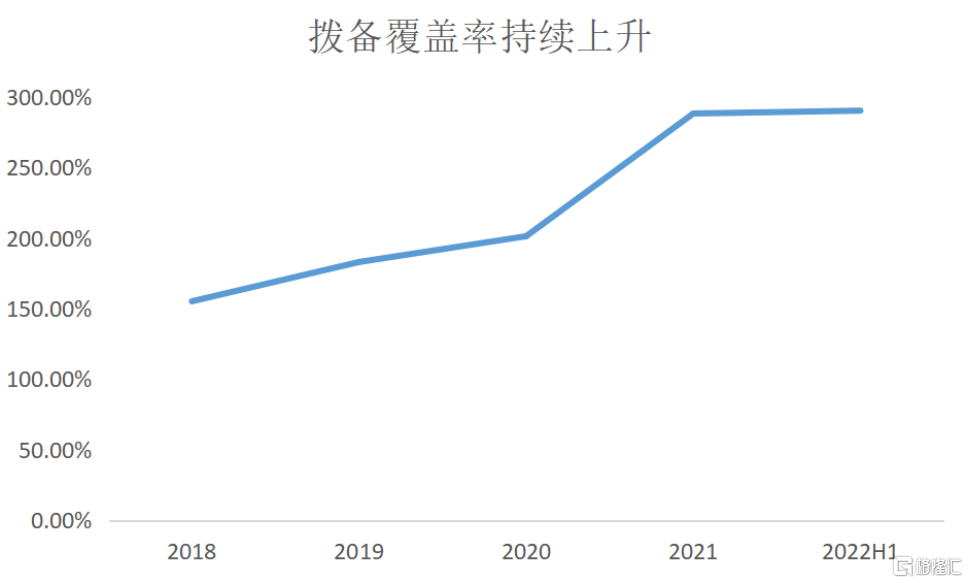

在这方面,平安始终处于行业领先地位,近年来持续攀升的拨备数据充分验证了这一点。2018年至2021年,平安银行的拨备覆盖率从155.24%提升到了288.42%,并于今年上半年提升到了290.06%,再次刷新了自身近十年的历史记录。

(资料来源:choice)

某种程度上,对于银行来说,营收、利润等针对传统行业经营的评价指标重要性相对没有那么强,资产质量和风险控制能力往往更能考验一家银行的综合素质。

可以看到,除了领先同业的拨备水平外,平安银行在多个核心指标上长期保持着优秀水准。

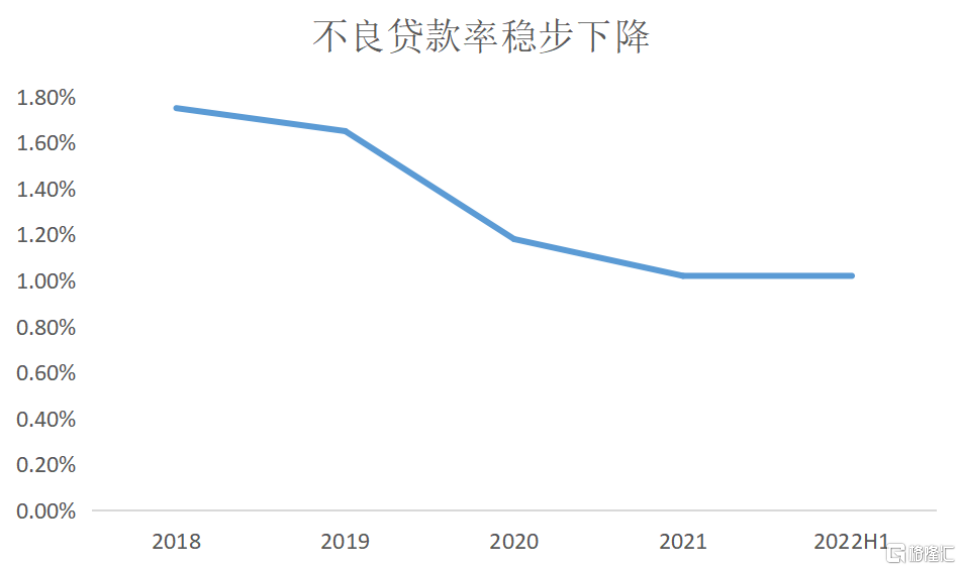

以不良贷款率为例,不良贷款率从2018年的1.75%下降到了2021年的1.02%,今年上半年仍保持在1.02%的水平。同时,今年上半年,平安银行收回的不良资产总额达到266.78亿元,同比增长34.8%。不难看出,平安银行近年来花了很大工夫在问题资产的处置上。

(资料来源:choice)

对于市场尤为重视的涉房类业务,平安银行更是进行了极为审慎的处理。截至今年6月末,平安银行承担信用风险的涉房业务主要是对公房地产贷款,余额为2980.20亿元,相比2021年年末增长仅3.15%。

其中,房地产开发贷1057.51亿元,较上年末下降了0.5%,据财报披露,这部分贷款全都落实了有效抵押,平均抵押率 43.4%,而且其中97%的业务分布在一、二线城市城区及大湾区、长三角等经济发达区域。同时,平安银行对公房地产贷款不良率为0.77%,低于自身整体的不良贷款率水平。

平安银行的风险控制能力和资产的优质再次得到验证,在当前稳增长的逻辑主线下,但更重要的是,着眼于长期经济结构转型,如何根据自身禀赋调整经营方式,找到适应未来市场发展趋势的增长点,成为了每一个优质银行的必答题,也是平安通过这次财报再次传递出的明显信号。

二、零售转型不会改变

如中报里表述的那样,“中国最卓越、全球领先的智能化零售银行”正是平安银行的战略目标,从中不难看出最为核心的一个词:零售。

在我国经济从量变走向质变的大趋势下,借助零售转型平抑周期波动,谋求新增长点已经成为了银行业的共识。

平安银行的零售转型经过第一个五年,零售业务已经成为了当前营收贡献最大的业务板块。今年上半年,零售业务实现营收514.02亿元,在全行营收占比达到了55.9%。平安银行管理零售客户资产(AUM)3.47万亿元,相较2021年年末增长了9.1%。

虽然,从增速上来看零售业务似乎有所放缓,但需要强调的是,经过从无到有的高速发展,基数增大与增速下降产生的剪刀差是必然的经济规律。

更重要的是,此时与当初2016年刚刚进行零售转型的市场环境已经大不相同,随着入局零售赛道的竞争者增多、产品服务同质化加强,对于零售转型提出了更高的要求。

但当前更重要的不是短期业绩的增速,而是能否持续用更专业化、差异化的产品服务赢得市场,这才是下一个五年的竞争焦点,也是平安银行的优势所在。

说到这里,就不得不提到平安银行与生俱来的综合金融优势了。平安集团旗下的保险、信托、证券、租赁等各类子公司所构建的金融生态,可以满足客户在生活、工作各个场景下的金融需求。这样独特优势的形成蕴含着丰富的时间价值,更有着不可重现的历史催化因素,基本可以等同于不可复制。

客户可以通过一个账户,便利地享受到一揽子的优质金融服务以及生活解决方案,从而让平安银行能以更低成本触客、获客、留客,这是其他银行所不具备的能力。截至目前,平安银行已坐拥超过1.2亿名零售客户,相对集团超过2亿的个人客户以及6.47亿的互联网用户来说,仍有广阔的市场留待挖掘。

但摆在“有没有”到“能不能”之间还有一条鸿沟,那就是“如何做”。也即要如何充分高效的挖掘这样丰富且极具潜力的市场,平安银行选择了拥抱科技,这也是其战略目标中的“智能化”的应有之义。

三、“五位一体”的模式创新

具体来看,也就是平安银行推出的“五位一体”零售模式。

五位一体,也即开放银行、AI银行、远程银行、线下银行和综合化银行这五个要素,其本质在于以数据驱动,精准描绘用户画像,做好场景数据分析,协调内部各类资源,重塑传统零售业务。

其中,开放银行作为零售业务的流量来源,承担了连通生态伙伴的重任,并将银行产品服务标准化向外输出并嵌入各类场景。2022 年上半年,平安银行零售开放银行平台发布API及 H5 接口217个,接口月日均调用1792万次。

场景上的扩张,带来的是客户触达效率的增加,2022年上半年,平安银行实现互联网获客88.61万户,其中新获客一类户占比从去年同期的 3.5%提升至19.9%,新客户均AUM余额1.49万元,同比增长453.7%。可以看到,不仅是新客户的数量提升,质量上也有了同步改善,这与平安银行的优质差异化服务密不可分。

而这依赖的正是综合化银行提供的一站式金融解决方案,以及对于银行内部各业务线条的整合协同,避免不同业务部门之间重复作业,让客户能够在银行体系内乃至整个集团维度下能够找到综合服务体验。

为了客户能够更高效地满足不同场景下的需求,“AI银行+远程银行+线下银行”形成的随身银行服务矩阵需要充分发挥作用。

借助口袋银行APP等AI平台,通过数字技术打造虚拟专属顾问,提供“有温度的”金融服务,提升客户体验感的同时,也能降低对人力的依赖。截至今年6月末,AI客户经理累计上线超1400个场景,上半年月均服务客户较去年月均水平增长63.2%,同时,全行非人工服务占比均超 90%。

叠加人机协同的远程银行以及场景化、社交化的线下银行网络,这种陪伴式的随身银行服务能够随时随地将最适合的金融服务提供给客户,使客户的需求能得到高效响应。截至今年6 月末,“AI+T+Offline”模式已上线超3200 个应用场景,并于上半年为超 3500 万客户提供服务,同比增长约130%。

对于容易被忽略的广大长尾客户来说,过去由于高昂的人力以及技术条件限制,较难得到高质量的专业金融服务,而在科技赋能下,银行可以通过更低的成本实现对这类客群的全覆盖。

截至今年6 月末,平安银行大众富裕层级客户相比2021年末增长了 5.5%,大众万元层级客户较上年末增长了4.6%。

这不仅是在普惠金融主题下的企业责任,也是银行伴随客户财富积累、增长的过程中实现自身价值提升,通过良好的客户结构获得持续增长动力。

四、结语

在平安银行的中报出炉后,中信、中信建投、中金等多家大行都表示了看好,不仅是业绩上的连续增长,更是零售转型大方向以及平安银行自身优势得到了认可。

方向对了,就不怕路远。尤其是银行间的竞争,焦点并不在于短期数据的变化,而在于是否能够顺应经济发展大势不断强化自身核心竞争力,并沿着正确的道路持续向前。正如平安银行董事长谢永林所言,“一家银行的战略不会轻易动摇,平安银行会坚定不移地推进零售转型。”战略的定力无须担心,依托于综合金融以及科技优势,平安银行下一个五年的零售转型之路更值得期待。