下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日协鑫科技(3800.HK)考虑在A股上市的公告吸引了市场热烈关注,市场普遍认为若能成功于A股上市势必将极大提升协鑫科技的企业溢价,毕竟目前协鑫科技的港股动态市盈率不到12,相较A股光伏版块42的市盈率显得过分便宜了。

来源:富途证券

此外,港股市场受到互联网科技版块和房地产板块影响颇大,恒生指数至今难有起色,不利于协鑫科技这类优质光伏企业的价值认可,因此A股作为相对光伏板块更加友好的市场将有利于协鑫科技的企业认知度和企业溢价,同时拓宽融资渠道,利好协鑫科技长期发展。

下面将对协鑫科技的核心竞争优势进行简要介绍。

协鑫科技FBR颗粒硅技术领先行业,产品能耗与低碳优势突出

协鑫科技是全球领先的光伏多晶硅及硅片生产企业,也是全球颗粒硅量产能力最大的企业。与当前主流的西门子法棒状硅相比,协鑫科技FBR颗粒硅在产品品质、生产成本、助力下游客户降本等方面有明显优势。

首先根据公开资料,协鑫科技FBR颗粒硅的碳含量、体、表金属杂质含量、施主和受主杂质含量等关键指标已经满足国标特级棒状硅料要求,且距离N型用料参数要求差距很小,预期随着未来工艺的进一步精进,FBR颗粒硅可以满足N型用料标准,未来FBR颗粒硅需求将大大增加。

其次,FBR颗粒硅技术具有工艺流程短,能耗物耗低,生产成本降低等优势,在单位投资强度、占地面积、动力电消耗、人力成本、氢消耗、水消耗等方面均有大幅度下降;其中投资强度下降30%,电耗量下降70%,人力成本下降65%,氢消耗下降40%,综合生产成本较棒状硅相比下降约30%。

此外,FBR颗粒硅碳足迹表现优秀,可大幅助力“双碳”目标实现。根据法国能源署碳足迹最新认证,FBR颗粒硅每公斤产生的碳排放当量为37.00KG。从整个产业链来看,生产1GW组件至少可降低CO2排放量约19%。由FBR颗粒硅替代棒状硅每万吨每年将减少CO2排放量38.9万吨。因此未来FBR颗粒硅的广泛使用完美契合国家“双碳”长期国策,也将为国家“双碳”目标的顺利实现贡献力量。

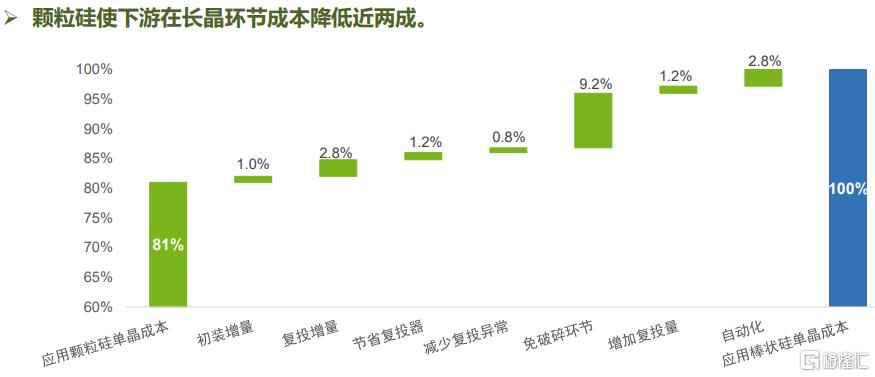

FBR颗粒硅的使用也可显著降低下游客户在长晶环节的生产成本近两成,为客户产生实际经济效益。

协鑫科技FBR颗粒硅产品已获客户广泛认可。据悉,全球主要下游厂商均全面通过FBR颗粒硅拉晶测试,反馈积极,由于协鑫科技FBR颗粒硅产品上述的强大优势,下游主要企业均与协鑫科技签订硅料采购长单,这就为公司业绩的长期稳健增长提供了保证。

国内硅料产能大幅扩张背景下,FBR颗粒硅成本优势将更加凸显

根据公开资料对于国内硅料产能建设进行梳理后不难发现,行业内已规划的产能投放主要集中于2022年下半年至年底,比如通威乐山10万吨产能年底投产、新特内蒙10万吨产能年底投产、协鑫科技乐山和包头分别于下半年和年底投产等,故兴业证券预计2022年硅料行业产能虽将部分释放,但产量增额有限,今年硅料仍是光伏产业链中的产能及产量瓶颈,全年价格预计保持相对高位,同时兴业证券认为协鑫科技有望凭借FBR颗粒硅技术优势、成本优势在2022年维持利润高增长态势。公司公告显示,2022年一季度受益光伏材料业务驱动,协鑫科技实现归母净利润30.3亿元,同比增长强劲。

而拉长时间轴看,协鑫科技正在进入FBR颗粒硅快速扩产阶段,通过徐州2万吨块的建设和运营管理经验,推进乐山、内蒙古十万吨级规模产线加速复制落地。

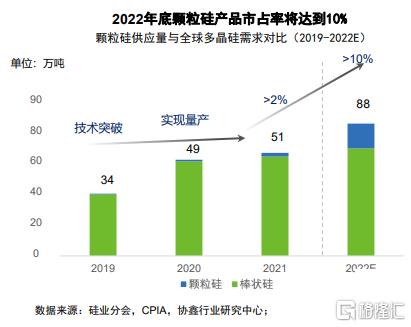

笔者认为,虽然国内硅料产能将迎来大幅释放,但一方面光伏装机规模增加继续会带来更多硅料需求,另一方面协鑫科技的FBR颗粒硅技术相较传统棒状硅技术的成本优势显著,因此即使在激烈竞争环境中也拥有巨大的安全边际,可有效保证公司的稳健发展。协鑫科技预计,到2022年底,公司多晶硅产能将跃居行业领先,其FBR颗粒硅产品市占率将达到10%,较目前拥有可观的上升空间。

回到文章开头提到的协鑫科技A股上市计划,笔者认为借助A股融资渠道能够继续增强公司资本金实力和企业价值认知度,资本金的增厚也可助力协鑫科技更好完成产能扩充和技术迭代升级,进一步提升公司产品竞争力,形成“增强募资渠道—产品扩产提质—企业价值升级”的正向循环回路,实现协鑫科技的可持续增长路径。