下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近两年,PCB上游诞生了鼎泰高科、生益科技、宏和科技等一众大牛股,明显强于中游。

昨日,PCB钻针龙头鼎泰高科通过了港交所聆讯,即将登陆港股。

格隆汇获悉,广东鼎泰高科技术股份有限公司(简称“鼎泰高科”)于2026年6月23日通过了港交所聆讯,由中信证券、汇丰担任保荐人。

鼎泰高科于2022年11月在创业板上市,股票代码:301377;截至6月24日收盘,公司股价620元/股,市值2550亿元,去年年初至今已涨超30倍。

01

控股股东不久前减持了27亿元,总部位于东莞

鼎泰高科的前身东莞市锋道精密刀具有限公司成立于2013年8月,2020年9月改制为股份公司,总部位于广东省东莞市。

截至2026年6月21日,通过一致行动协议,王馨女士、王俊锋先生、王雪峰先生、林侠先生、太鼎控股、浙江太鼎及泰州睿和构成一组控股股东,控制公司已发行股本总额约79.89%。

创始人王馨女士今年53岁,主要负责公司的战略规划及整体营运管理。她于2019年6月于中国获得北京大学工商管理硕士学位。

值得注意的是,招股书显示,2026年6月5日,控股股东之一的浙江太鼎通过询价转让的方式减持了1028.5万股,占已发行股本总额约2.50%,询价转让价为270.55元/股,此次交易金额27.83亿元。

鼎泰高科是一家精密制造解决方案综合供应商,为全球PCB制造价值链的关键工序环节提供工具、材料及智能设备,涉及环节主要包括包括钻孔、铣削╱成型及其他相关精密制造工艺。

公司的主要产品包括:1、精密刀具,组合涵盖钻针、铣刀、PCB特殊刀具及数控刀具;2、研磨抛光材料;3、功能性膜材料;4、智能数控装备。

公司部分产品举例,来源:招股书

技术方面,公司的精密刀具已实现量产,钻针量产直径范围约为0.02毫米至8.00毫米,全面覆盖PCB钻针要求。公司也已完成高长径比50倍的高端钻针技术储备。

根据沙利文的资料,以2025年销售收入排名计,鼎泰高科已覆盖全球PCB百强企业中的70家以上,全球PCB前十名中有九家为公司的合作伙伴。

PCB刀具是印制电路板加工制造过程中使用的专用切削工具,主要用于钻孔、轮廓加工、表面处理等关键工序。

按主要功能划分,PCB刀具可分为钻针、铣刀及特种刀具。

钻针:用于PCB钻孔,实现层间电气连接,是钻孔工艺核心。按涂层分涂层钻(覆膜)和白刀(无涂层)。

铣刀:用于PCB表面铣削、切割和成型,常见有钻石型、断屑型、连续刃型、双刃型等。

特种刀具:满足特殊加工需求,包括双刃锣刀(厚铜/铝基板)、斜边刀(金手指)、倒角刀(内槽/螺丝孔)、雕刻刀(盲槽/精细雕刻)、V槽刀(V形开槽)等。

产业链布局的关键指标及公司产品的应用领域,来源:招股书

鼎泰高科已在广东东莞、河南南阳建立制造中心,涵盖一体化工具、材料及智能装备的特定产品线。此外,公司的泰国生产基地已开始量产。

2025年,鼎泰高科收购了MPKKemmer的业务,以加速进军德国及更广泛的欧洲市场。

截至2026年3月底,公司的钻针月产能已超过1.3亿支,排名全球第一。

02

收入有所增长,近三年投资活动累计所用现金净额约12.8亿元

近两年,受下游行业需求的驱动,鼎泰高科的业绩整体有所增长。

2023年、2024年及2025年(报告期),公司收入分别为12.95亿元、15.53亿元和20.84亿元;净利润分别为2.20亿元、2.27亿元和4.32亿元。

关键财务数据,来源:招股书

公司的收入主要集中在中国市场,报告期内公司超过90%的收入来自中国。

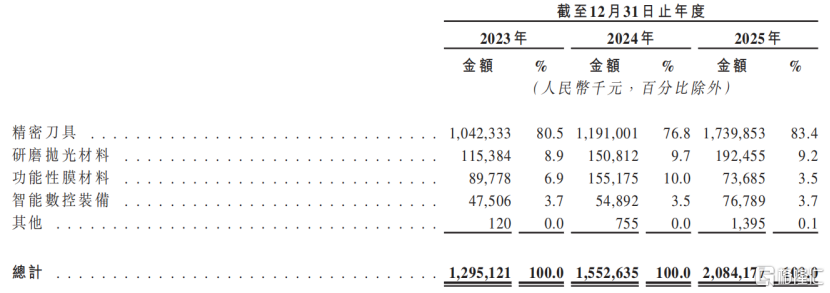

精密刀具是公司的主要收入来源,报告期内分别贡献了总收入的80.5%、76.8%及83.5%,其中钻针贡献了精密刀具收入的大部分。

据招股书,钻针的销量从2023年7.03亿支增至2024年8.11亿支,再增至2025年11.32亿支,2025年增幅较大,主因AI服务器及计算基础设施发展带动高层数PCB需求。

公司钻针的销售均价基本稳定,报告期内分别为1.19元、1.16元和1.22元,2025年小幅上涨5.1%,系高端应用场景产品占比提升所致。

按产品类型划分的收入金额以及占总收入的百分比,来源:招股书

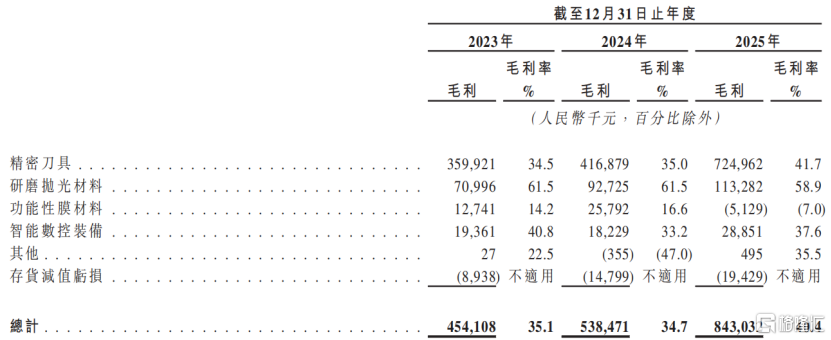

报告期内,鼎泰高科的毛利率分别为35.1%、34.7%、40.5%,其中精密刀具的毛利率近两年有所提高。

根据截至2026年3月31日止三个月的未经审核管理账目,公司的收入为7.56亿元,毛利率约为49.7%。

据招股书,钨粉和钴是PCB钻针的核心原材料,二者价格波动对生产成本和盈利能力影响显著。

2021至2025年,中国钨价稳步上涨,钨粉从238元/千克涨至491元/千克,主因是政府对钨矿开采实施总量控制,收紧上游供应。

钴价则先涨后跌再回升:2021至2022年受电动车需求拉动温和上涨,2022至2024年因新增产能释放而回落,2024至2025年因刚果(金)出口限制再度回升。

毛利率情况,来源:招股书

截至2025年年底,鼎泰高科的研发团队超过491人。各报告期,公司的研发开支分别为0.98亿元、1.10亿元和1.36亿元,占当期总收入约6.5%至7.5%。

各报告期末,公司贸易应收款项及应收票据分别为7.20亿元、8.40亿元和12.21亿元,贸易应收款项周转天数分别为148天、150天及144天。

近三年,鼎泰高科投资活动累计所用现金净额约12.8亿元。

2023至2025年,公司累计宣派股息4.51亿元。截至2025年年底,公司账上现金及现金等价物约2.71亿元。

现金流量表,来源:招股书

03

鼎泰高科在全球PCB钻针市场的占有率为29.2%

精密刀具行业是机械制造的基础支撑性行业,其产品用于切削、钻孔、铣削等加工过程。

按加工工序划分,精密刀具可分为孔加工刀具、铣刀、车刀、成型刀具等。按照下游领域来看,精密刀具可用于PCB及精密配件制造、汽车制造、通用机械、航空航天、工程机械等领域。

其中,在PCB及精密配件制造领域主要产品包括PCB刀具和数控刀具等。PCB刀具专用于PCB的钻孔、铣削、切割等精密加工,而数控刀具指配合数控机床进行自动化、高精度切削的刀具。

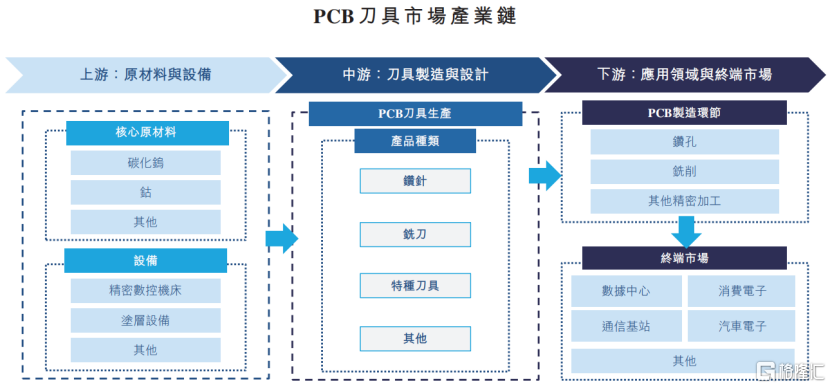

PCB刀具产业链上游环节是产业链的基础,主要提供高性能原材料和专用设备。

中游负责将上游材料转化为高精度刀具,产品以钻针和铣刀为主。

下游PCB制造是需求核心,终端覆盖服务器、通信、消费电子、汽车电子等领域。

PCB刀具市场产业链,来源:招股书

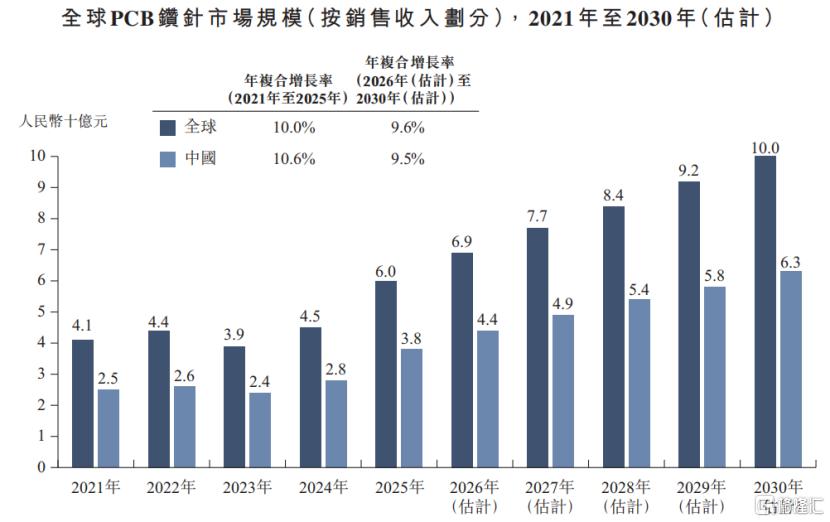

PCB钻针行业的市场规模与整体PCB市场密切相关。全球PCB钻针市场规模从2021年的41亿元增至2025年的60亿元,年复合增长率10.0%。2023至2025年,平均单价分别为1.49元、1.50元、1.55元。

PCB钻针市场的预测年复合增长率高于整体PCB市场,受AI、自动驾驶等前沿技术驱动,PCB向高多层、高性能方向发展,高端钻针需求提升。

预计到2030年,全球PCB钻针市场规模达100亿元,年复合增长率9.6%,高于整体PCB市场。

增长主因在于新兴应用要求更厚更硬的材料及更小孔径,加剧钻针磨损、提高更换频率,同时带动高纵横比钻针及镀膜钻针等高价产品需求,实现量价双升。

按区域来看,中国占全球PCB钻针市场最大份额,2025年占到了63.0%。

全球PCB钻针市场规模(按销售收入划分),来源:招股书

按应用来看,应用于多层印制电路板的PCB钻针是最大的组成部分,2025年占总体市场的57.0%。

值得注意的是,钻针产品需求高度依赖下游电子终端市场,包括AI服务器、数据中心、通讯网络、智能汽车、半导体、智能机器人等。

这些终端市场具有周期性,传统上下半年需求较强,淡季则需求回落。AI等新兴技术虽推动高端PCB需求增长,但终端市场表现存不确定性,若需求下滑,公司将受不利影响。

此外,公司客户基础虽广,但集中度较高,2025年前五大客户占总销售额约30.8%。若主要客户或其终端市场出现波动,可能导致订单减少、价格承压及库存积压,进而影响盈利能力。

从竞争格局来看,全球PCB钻针刀具行业集中度高,2025年前五大厂商占约75.7%市场份额。鼎泰高科以11.3亿支的销量居全球首位,市占率29.2%,较2024年的26.8%有所提高。

行业内主要竞争对手包括深圳市金洲精工科技股份有限公司(深圳,国有控股)、UnionToolCo.(日本)、尖點科技(Topoint)(中国台湾)、创国精密(中国台湾,全球分销)等等。