下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周,港股有4家公司同时招股,分别为兆威机电、埃斯顿、美格智能、优乐赛共享,其中前三家均是A+H双重上市。

近期,又有一家A股公司通过了港交所聆讯。

格隆汇获悉,广州广合科技股份有限公司(简称“广合科技”)于2月27日通过了港交所聆讯,离登陆港股市场再进一步,由中信证券、汇丰担任保荐人。

广合科技已于2024年4月在A股上市,证券代码:001389.SZ,截至2026年3月3日收盘,公司A股股价107.73元/股,市值为458.6亿元。

公司深耕服务器PCB领域,受益于下游AI算力高景气度,公司股价近几年呈现上涨趋势,自2024年9月的低点至昨天的最高点,涨幅为274%。不过今天受大盘波动影响,公司股价有所回调。

广合科技股价走势,来源:格隆汇官网

01

专注于PCB领域,来自广州

广合科技的历史始于2002年6月,2020年6月改制为股份公司,公司总部位于广州保税区保盈南路。

截至2026年2月20日,肖红星及刘锦婵夫妇通过臻蕴投资、广生投资及广财投资共同控制公司已发行股本总额的约53.65%。

肖红星今年58岁,为执行董事及董事长。他1988年7月毕业于华南理工大学,主修化学工程专业。

肖红星在电子行业拥有30多年的经验,此前曾担任生益电子生产经理。2007年至2015年期间,肖红星及刘锦婵夫妇共同创立多家专注PCB相关产品的企业,包括东莞市广华化工有限公司、东莞秀博电子材料有限公司及湖北优尼科光电技术股份有限公司。

广合科技执行董事兼总经理是曾红,她今年58岁,1988年7月取得华南理工大学应用化学学士学位。加入广合科技前,曾红也曾任职于生益电子,并曾担任副总经理。

执行董事情况,来源:招股书

广合科技致力于研发、生产及销售应用于算力服务器及其他算力场景的定制化PCB,涵盖多个应用场景,包括云计算、数据中心、电讯通讯、汽车电子、消费电子及其他行业领域。

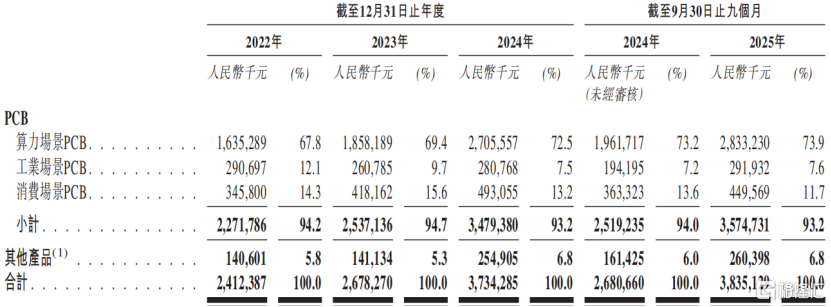

按业务类别划分,广合科技可以提供三类产品:1、算力场景PCB,主要用于算力服务器,包括AI服务器及通用服务器;2、工业场景PCB;3、消费场景PCB。

2022年、2023年、2024年及2025年1-9月(报告期),公司来自算力场景PCB的收入分别为16.35亿元、18.58亿元、27.06亿元、28.33亿元,占同期总收入的比重在70%左右。

按PCB场景划分的收入明细,来源:招股书

算力服务器承担着核心算力任务,专为计算密集型工作负载设计,其核心功能是高效处理大规模数据、复杂算法及计算密集型操作。

PCB作为电子制造业的核心组件为元件提供物理安装平台,通过导电线路和焊盘实现各元件间的机械固定与电气连接。

02

原材料成本占到销售成本总额的60%以上,面临应收账款的压力

近几年,受下游算力场景PCB需求的驱动,广合科技的总收入有所增长。

2022年、2023年、2024年及2025年1-10月(报告期),公司的收入分别为24.12亿元、26.78亿元、37.34亿元、38.35亿元,净利润分别为2.8亿元、4.15亿元、6.76亿元、7.24亿元。

关键财务数据,来源:招股书

按产品类别来看,公司近几年来源于多层板PCB的收入占比超过了85%,来自于HDI PCB的收入占比6%到8%之间。

按产品类型划分的收入明细,来源:招股书

报告期内,广合科技的毛利率分别为26.1%、33.3%、33.4%、34.8%。

其中,算力场景PCB的毛利率分别为28.8%、38.0%、37.0%、36.2%,在所有产品类别中最高。

公司原材料成本占到销售成本总额的60%以上,主要原材料主要包括CCL、半固化片、铜箔、铜球、金盐及干膜,这些材料对于PCB的生产至关重要,尤其是对于高性能及高精度的多层板PCB。

这些原材料的价格容易受到各种无法控制的因素影响而波动。

按PCB应用场景划分的毛利及毛利率明细,来源:招股书

截至2025年9月底,广合科技拥有400多名研发员工。报告期内,公司的研发费用分别为1.15亿元、1.21亿元、1.79亿元、1.94亿元,分别占同期总收入的4.8%、4.5%、4.8%、5.1%。

广合科技主要通过直销出售产品。直销客户主要包括:1、终端产品品牌,作为设计、打造品牌及销售电子产品的品牌所有公司;2、EMS提供商,其根据终端产品品牌的规格及设计制造及组装产品。

报告期内,公司来自前五大客户产生的收入占比分别为63.6%、65.6%、61.4%及59.3%。

根据华安证券近期的研报,广合科技已与戴尔、浪潮信息、鸿海精密、广达电脑、英业达等国内外服务器及EMS企业建立深度合作,并与神达、联想、华为、纬创等服务器客户开展业务。

值得注意的是,广合科技也面临与客户逾期付款及违约有关的信用风险。截至各报告期末,公司的贸易应收款项及应收票据分别为7.05亿元、8.87亿元、12.93亿元及17.31亿元,应收贸易款项周转天数分别为103天、102天、102天及103天。

过去几年,广合科技持续录得投资活动现金净流出,报告期内累计约26.42亿元。另外,公司2024年至2025年度累计派息3.1亿元。截至2025年9月底,公司账上现金及现金等价物约7.02亿元。

现金流量表,来源:招股书

03

全球PCB市场呈现参与者众多、市场集中度较低的特征

PCB是在基板上按预定设计形成线路图形的电路板,是电子设备中承载并连接电子元器件的基础部件,被誉为“电子产品之母”。

根据弗若斯特沙利文的资料,随着AI的普及、数据中心、车联网、机器人及物联网(IoT)应用的扩展,全球对全面电子设备的需求持续增长。PCB作为电子产品的关键组件,迎来一定的发展机遇。

PCB可分为:

1、多层PCB,按层数划分,可分为低层数PCB(单面板或双面板)、中低层数PCB(4至6层)以及高多层PCB(8层及以上);

2、高密度互连板(HDI) PCB,通过盲孔╱埋孔的方式最大限度地增加布线密度,从而在紧凑空间内实现更高的元件集成,同时降低信号干扰和损耗;

3、柔性PCB,由柔性基材或刚柔结合材料制成,其设计轻巧、可弯曲,可优化空间利用率;

4、IC载板,基于高密度互连板(HDI)技术发展而来,具有更高的精度和更复杂的结构,适用于处理器芯片、存储芯片、微机电系统器件及射频模块等集成电路的封装和固定。

根据招股书,从广合科技过去几年的产品单价来看,18层以上的PCB平均单价最高,2022年至2024年有所增长,但是2025年有所下降。而6层以下PCB的单价相对较低,但是价格趋势与18层以上PCB相反。

广合科技按产品类别划分的PCB销量及平均售价明细,来源:招股书

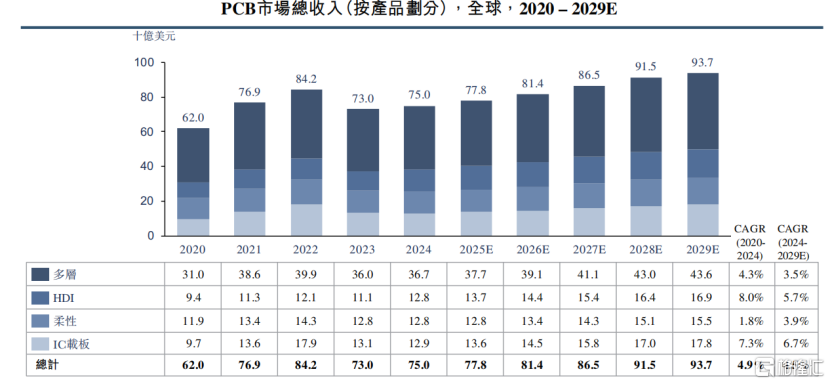

按销售额统计,全球PCB市场规模整体呈现稳步增长的态势。从2020年的620亿美元增长至2024年的750亿美元,期间年复合增长率为4.9%。其中,中国PCB市场从2020年的333亿美元增长至2024年的420亿美元,期间年复合增长率为6%。

从产品角度来看,多层PCB在全球PCB整体市场中占比最高,2024年全球多层PCB的销售额为367亿美元,占比为48.9%。

随着全球对算力需求的提升,预计未来高多层板和HDI PCB凭借其高密度互联、高性能数据传输、优越的散热性能、高可靠性和稳定性等优势,成为满足现代服务器复杂计算需求的最佳选择。

多层PCB和HDI PCB的销售额有望在2029年分别达到436.0亿美元和169.0亿美元,2024年至2029年的年复合增长率分别为3.5%和5.7%。

PCB市场总收入(按产品划分),来源:招股书

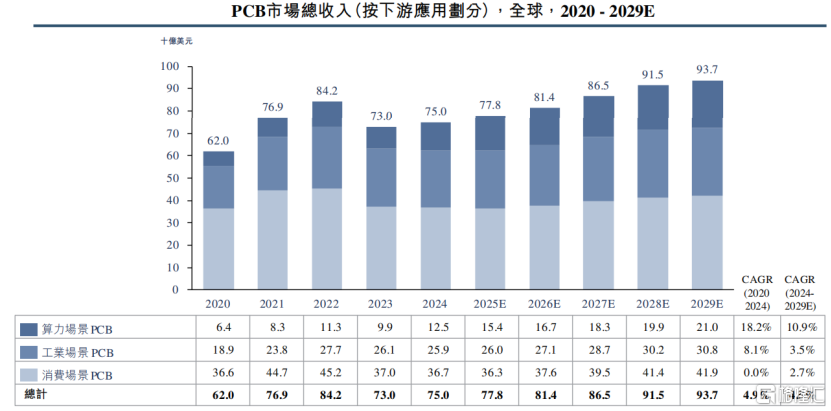

从下游应用来看,根据沙利文的预测,未来算力场景PCB将是行业增长的新动能,预计2024年至2029年的年复合增长率为10.9%。而全球工业场景PCB与消费场景PCB的复合增长率将低于5%。

PCB市场总收入(按下游应用划分),来源:招股书

全球PCB市场呈现参与者众多、市场集中度较低的特征。按累计全球收入计,广合科技于2022年至2024年期间位居全球PCB市场中前60名,市场份额为0.6%,并跻身中国内地前20大PCB企业之列。

以2022年至2024年的累计收入计,广合科技在总部位于中国内地的算力服务器PCB制造商中排名第一,在全球算力服务器PCB制造商中排名第三,占全球市场份额的4.9%。

在全球高层数MLPCB(14层以上)市场中,按累计全球收入计,广合科技以480.3百万美元累计收入位居全球第五、中国内地PCB企业第三,市场份额为3.0%。

广合科技在该领域的主要竞争对手包括本川智能、欣兴电子、深南电路、沪电股份、迅达科技、明阳电路、景旺电子、胜宏科技、依利安达、景硕、奥士康等。

14层以上高层数MLPCB排名及市场占有率,来源:招股书

总体而言,PCB市场正在面临增长动能切换,算力场景PCB将是行业增长的新动能,工业场景PCB与消费场景PCB相对成熟,增速较慢。行业竞争格局较为分散,公司面临来自全球多家竞争对手的竞争,且过去几年公司面临一定的应收账款压力。

未来,广合科技能否绑定核心客户,在行业周期中实现稳步增长,格隆汇将保持关注。