下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,京东与诺亚财富背后的“承兴案”引来吃瓜群众一众讨论。

鉴于当前法律程序尚未完全落定的情况下,建议投资者和公众等各方应冷静对待,耐心等待法院审理结果的公正裁决,以确保获取更为全面和准确的信息。

与争议事件相比,此时或许不妨将关注点转向诺亚财富于近期发布的Q3财报,深入挖掘其中的亮点和探讨潜在的机会。

1

AUM保持稳定,客户增势良好

作为中国领先的财富管理公司,诺亚财富近期发布的三季度业绩呈现出基本面稳健扎实的特点。

财报显示,在2023年第三季度业绩,公司录得净收入为7.50亿元人民币(单位下同),较2022年同期提升9.6%。归属诺亚股东应占净收益更是显著上升,较2022年同期增加27.9%。达到2.33亿元。

此外,截至2023年9月30日,诺亚财富的现金及现金等价物和短期投资依然有近50亿规模。

从分部业务来看,资产管理业务表现稳健。截至三季度末,公司总资产管理规模为1549亿元人民币,折合212亿美元。AUM的稳定维持不仅为公司创造了坚实的资本基础,同时也使得资产管理业务收入保持在相对高水平。

与此同时,财富管理业务带来了新的惊喜,公司注册客户总数较去年同期增加4.4%。这不仅意味着公司在市场中赢得了更多的信任和认可,同时也证实了其服务和产品的吸引力。

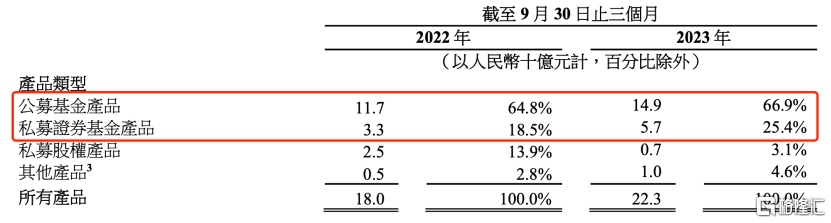

值得关注的是诺亚在第三季度的交易活跃客户总数虽然同比和环比都有所下降,但是,于2023年第三季度,公司分销的投资产品总募集量为人民币223亿元,较去年同期增加24.2%,环比(即较上一季度)增加21.2%。说明了平均交易金额往上提升了不少。

再从代销产品结构来看,公募和私募产品比例均同比提升,表明公司专业度受到客户认可。同时这也反映了公司在财富管理方面的多元化布局,更好地满足了不同客户的需求。这为公司在未来不同市场环境下的业务发展提供了更多可能性。

总的来看,公司业绩的增长不仅反映了整体行业的发展潜力,更凸显了诺亚财富在行业中的领先地位,这种增长趋势在当下也为投资者提供了更多的信心。

2

构建差异化竞争力:从产品驱动向解决方案驱动的财富管理过渡

诺亚在本季度创下的良好成绩,进一步显示出公司在客户群体管理、渠道和销售方面,特别是公司品牌和专业上所构筑的核心优势。

而往深层次看,靓丽的成绩背后更源于诺亚对持续提升差异化服务竞争力的坚持。

随着金融市场复杂化和客户需求升级,传统的产品驱动型财富管理已不再足够。解决方案驱动的财富管理逐渐成为业内主流趋势。诺亚财富凭借“CCI”模式的创新成功践行了这一先进理念。

“CCI”模式整合了首席投资官办公室、客户战略办公室及投资产品与解决方案部门的力量,形成全方位、多维度的服务网络。通过协同作战,这一模式能够在市场风险和机遇的变幻中为客户提供高效、专业的解决方案。

除了“CCI”模式,诺亚在以解决方案为导向的财富管理方针中注重为客户提供复杂的市场行情及资产配置策略。这意味着公司不仅提供产品,更注重解决客户在投资过程中遇到的具体问题。通过深度研究市场趋势,诺亚为客户提供更准确的资产配置建议,帮助他们更好地把握投资机会,规避风险。

在诺亚的具体实践中,公司已经从关注具体产品及收益的产品驱动,转变为多元考虑资产安全、企业、家族传承方案及战略资产配置的综合驱动,从产品导向转为以解决方案为核心,针对高净值客户的多样化财富管理需求量身打造不同的资产配置策略。

基于这一理念与实践,使得诺亚在市场上树立更为信任和专业的形象。客户在选择财富管理服务时,更倾向于选择真正理解他们需求并提供有效解决方案的机构,而这也正是诺亚财富的长处。凭借在服务方式、产品创新以及客户关系上的优势,诺亚通过更深入地参与客户的财富管理,不仅提高了客户黏性,还为公司创造更为稳定和可持续的盈利模式。

可以说,诺亚财富在实现从产品驱动向解决方案驱动的转变中,不仅在服务模式上进行了创新,更在管理体系和公司文化上进行了深度调整,由此也进一步提高对市场变化的应变能力,为客户创造了更为丰富和个性化的财富管理体验。这一转型为诺亚财富未来的可持续发展奠定了更为坚实的基础。

3

聚焦投研建设和客户服务,前瞻洞察配置机遇

如今在两大业务稳健的基础上,持有宽裕现金头寸的诺亚,凭借强大的资产负债表和充裕流动性,也可以更多地施展拳脚。聚焦到未来发展上,公司持续专注核心能力的建设亦有望不断把握中国乃至全球高净值人群资产配置机遇。

行业视角来看,随着全球经济的变动和不明朗因素的增多,全球高净值人群财富也在持续发生改变。为了保持和增加财富,这一群体不断调整其资产配置策略,以适应市场的多变。

以中国来看,近年来,国内高净值买家的实力已经让全世界有目共睹,跟随国内经济的不断发展,高净值人群的数量也在不断增多。据全球知名的莱坊国际Knight Frank的预测,预计截至2027年,中国大陆的超高净值人士(UHNWIs),即净资产在3,000万美元或以上的人的数量将大幅增长49.8%,而中国香港的超高净值人士预计将从2022年至2027年获得近30%的增长。

虽然产业全球化的脚步在放缓,但资本全球化才刚刚开始,中国高净值客户的全球配置,可能是未来20-30年的大趋势。深刻变化的出现,也正为深谙该部分人群的投资习惯、理财偏好的大型财富管理机构带来新的挑战和机遇。

在此背景下,诺亚持续抓住业务扩张与内生增长机会,通过聚焦投研建设和客户服务,双管齐下,紧密围绕高净值人群资产配置机遇展开战略布局。

投研方面,通过建设强大的投研体系,提供更深入的市场分析和投资建议,给予全方位资产优化配置建议,保护客户资产。同时,公司在自身发力投研建设的同时,也积极借助来自外部的投研专家力量,通过定期举办线下研讨会等,为客户带来全方位财富管理和资产管理相关资讯及建议。

基于持续夯实投研一体化能力,这不仅有助于更好地满足高净值客户对复杂投资环境的理解需求,也为其提供了更为个性化的投资方案。诺亚财富通过精密的市场洞察,为高净值客户提供了不仅仅是产品,更是深刻理解其需求的投资伙伴。

在客户服务方面,诺亚财富通过加强个性化服务,更好地满足了高净值人群的多元化需求。通过深入了解客户的背景和目标,公司提供量身定制的投资组合和解决方案,进一步强化了与高净值客户之间的紧密联系。这种个性化服务不仅令客户感受到被重视,同时在潜移默化中提升了客户的忠诚度,形成了可持续地内生增长动力。数据显示截至9月30日,公司注册客户数量同比增加4.4%,其中诺亚黑卡及超黑客户同比增长5.7%,环比增长3.4%,法人客户近6000家,司库活跃客户数同比增长73.7%。

总的来说,公司以市场洞察为基础,以个性化服务为驱动,以先进的投研建设为支撑,全面满足高净值客户的需求,为其提供卓越的财富管理体验,不断强化了在行业中的领先地位。这一综合战略使得诺亚财富在投研建设和客户服务领域深耕细作,紧握高净值人群资产配置机遇,走在行业发展的前沿。

4

结语

在竞争激烈的财富管理市场,诺亚财富通过差异化服务、数字化转型和投研一体化能力的强化,成功把握了市场机遇。未来,随着中国及全球财富管理市场的不断发展,诺亚有望继续实现可持续、高质量的发展。

值得关注的是,诺亚在三季度业绩公布后,采纳新的资本管理及股东回报政策并修订股息政策——公司经审核年度业绩公告中呈报的上个财政年度股东应占集团非公认会计准则下净收益的约50%,将分配至行动预算,用于股息分派及股份购回等各项用途。股息政策方面,公司拟于每个历年向股东宣派及派发的年度股息,已由不低于非公认会计准则下净收益的10%,变更为不低于35%;除年度股息资金外,公司可利用公司行动预算的剩余部分购回股份。

站在资本市场投资者角度,诺亚当前股息率TTM约为2.8%,按照新政策等比例提升的假设下,在EPS和股价不变情景下,其潜在股息率或将接近10%。面对当前其个位数的估值倍数,可见其未来的修复潜力。(全文完)