下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇2月21日丨中国平安昨晚发布2019年度业绩显示,截至2019年12月31日止年度,集团归属于母公司股东的营运利润1329.55亿元,同比增长18.1%,营运ROE为21.7%。2019年实现收入合计12730.91亿元,同比增长17.65%;其中,已赚保费7487.79亿元 ,同比增长10.49%;投资收益1017.47亿元,同比增长218.22%。归属于母公司股东的净利润1494.07亿元,同比增长39.1%;基本每股营运收益为7.48元,同比增长18.5%。

得益于营运利润的快速增长,全年向股东派发股息每股现金2.05元,同比增长19.2%。

业绩发布后,目前分别有大摩、瑞银、高盛、野村和交银国际对中国平安给出了最新评级。其中:

大摩给予“增持”评级,目标价114港元;

瑞银维持“买入”评级,上调目标价至115港元;

高盛维持“买入”评级,目标价116港元;

野村维持“买入”评级,目标价119.27港元;

交银国际维持“买入”评级,目标价120港元。

大摩:予中国平安(2318.HK)“增持”评级 目标价114港元

摩根士丹利发表报告表示,中国平安(2318.HK)公布去年营运利润、每股派息及新业务价值按年各升18%、19%及5%,符合该行及市场预期。

该行指,中国平安去年营运业务趋势稳健,而寿险业务可有更好表现,去年寿险业务新业务价值按年增长5%(去年第四季升7%),主要受惠于产品组合及享有较高毛利(按年升3.6个百分点至47.3%)。

大摩称,市场将聚焦内地疫情影响及公司代理改造计划的进展,予中国平安“增持”评级及目标价114港元。

瑞银:上调中国平安(2318.HK)目标价至115港元 维持“买入”评级

瑞银发布报告称,中国平安(2318.HK)去年业绩大致符合预期,去年第四季新业务价值增长7%稍高于预期,其中长期保障产品下半年增长10%,表现好于预期,但去年第四季税后运营利润稍微逊于预期。

该行称,下调中国平安2020年新业务价值增长幅度,自8%下调至5%,预计首季过后,新业务价值增长将反弹至10%以上。应中国平安盈利基准更新,将目标价自107港元上调至115港元,此相当股价对内含价值1.5倍,维持“买入”评级。

高盛:予中国平安(2318.HK)目标价116港元 维持“买入”评级

高盛发布报告称,予中国平安(2318.HK)未来12个月目标价116港元,维持“买入”评级。该行表示,公司去年业绩与预期一致。

该行称,注意到代理商人数虽然减少但效率超出预期,预计今年新业务价值(NBV),受代理人数下降因素的负面影响将会减少,令今年下半年开始新业务价值的增长将逐步改善,该行对下半年新业务价值增长有乐观前景。另外,由于去年下半年长期保障产品利润率强劲增长,基础利润率有所提高,认为对代理人重组计划产生积极影响。

野村:料中国平安(2318.HK)今年新业务价值升5% 为行业首选之一

野村发表研究报告指,中国平安(2318.HK)去年税后营运溢利按年增长18%,主要是由于强劲的零售业务增长26%。零售客户数量增长11%至2亿,反映公司採用技术驱动交叉销售协同效应已见成效。维持平保目标价119.27港元以及“买入”评级,并指出平保仍然是其行业首选之一。

野村表示,平保代理人渠道新业务价值增长5.9%符合预期。认为集团的改革对于未来恢复可持续增长的保护和长期储蓄的基础非常必要。预料代理商团队的转型可能会持续到今年整年,因为集团将保留严格的代理商评估标准,以淘汰没有生产力的人员,估计今、明两年的新业务价值分别增长5%及11%。

交银:维持对中国平安(2318.HK)买入评级 目标价120港元

交银国际发表研究报告指,中国平安(2318.HK)去年归母营运利润按年增长18%,符合预期;净利润增长39%,则低于预期,主要由于准备金计提高于预期。暂维持对其“买入”评级和目标价120港元。

该行指,平保新业务价值较年初增长5.1%,集团内含价值较年初增长19.8%,增速符合预期;剩余边际增速略低于预期。财险业务上,车险承保利润保持较好水平,保证保险业务风险偏好降低,综合成本率保持领先优势。

该行认为,公司2019年寿险及健康险和财险业务上都更加偏重业务质量提升,各项核心业务指标基本符合预期,预计2020年公司仍处于战略调整期,主要业务指标将趋于平稳。

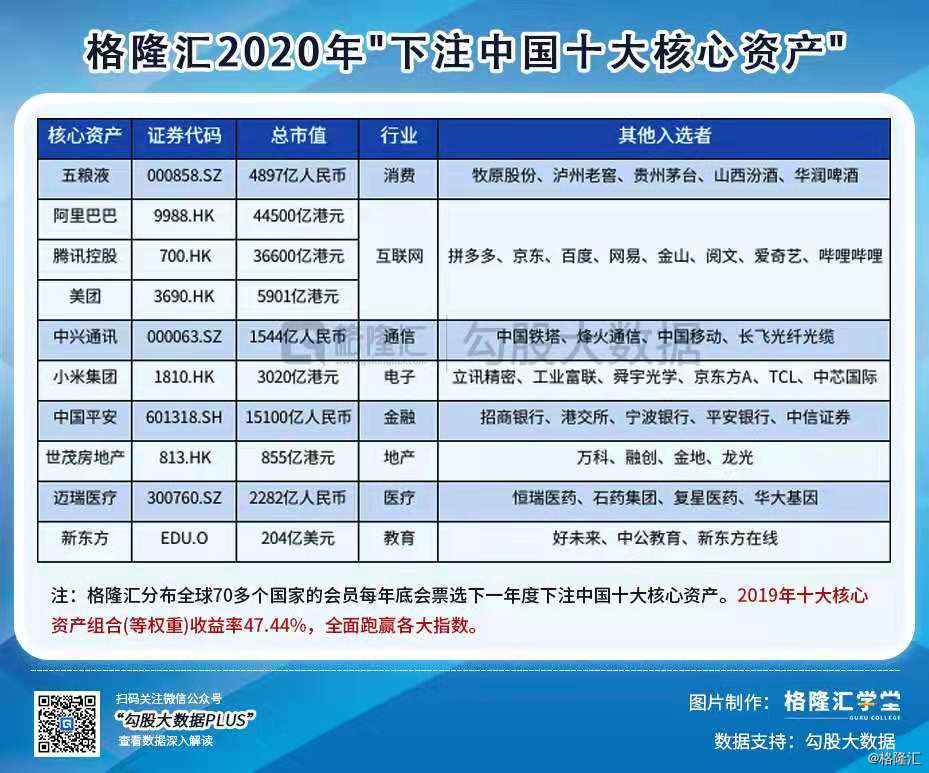

注:中国平安入选了格隆汇2020年十大核心资产名单