下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨其予 张颖锐

来源:莫尼塔宏观研究

第一,今年相较于2018年,北上资金月度净流入中枢大概率将抬升。国内资本市场的持续开放、MSCI及FTSE对A股纳入因子的增加是抬升北上资金净流入中枢的重要因素。关于2019年北上资金全年净流入金额,市场的普遍预期和证监会预估数据分别为4000亿元、6000亿元,分别对应月均净流入333亿元、500亿元。考虑到今年前两个月北上资金月均净流入达到600亿元(存在北上资金提前布局的可能性),我们保守预计2019年未来10个月北上资金月均净流入额为300亿元左右。

第二,北上资金中短期的流入节奏还受到其他因素的影响,预计3月好坏参半,整体中性,但相对3月前6个交易日转好(3月前6个交易日合计净流入46亿元,其中3月6日-8日均为净流出,折合月度净流入为163亿元)。预计Hibor利率仍将维持在相对低位,北上资金加杠杆的成本不会明显增加(利好);MSCI/FTSE基准指数宣布/执行增加A股纳入因子的消息处于真空期(中性);全球市场风险偏好将高位回落,全球股票基金规模存在下降的风险(利空);A股过快上涨的风险或得到缓解,有利于降低北上资金买入成本(利好)。

对A股市场影响几何?

预计3月整体净流入节奏会好于前6个交易日(“全局因素”不差)、消费板块盈利增速仍有韧性(“结构因素”方面出现北上资金选择性规避消费板块的可能性不大)。此外,此前1月-2月北上资金大幅净流入对消费板块超额收益的提升尚没有完全兑现)。我们认为3月外资净流入相对月初有望边际回暖,关注消费板块中前期涨幅不足的行业。

策略观点

上周五市场出现较大幅调整,前期我们持续提示的监管因素是诱因。然而,上证50实则是自上周四开始调整的,说明市场已经部分反映了2月金融等数据不及预期、美股调整等风险。基于历史估值盈利拆分,我们此前判断上证3月难以突破3200点,主要是因为单季度估值修复的速度太快。A股从来都是估值波动贡献了市场波动的大部分,而这背后市场情绪又是极难量化的。因此,在市场大跌之后,我们仍然建议从各市场参与者资金动向来观察市场情绪。后续,随着调整的进行,外资净流入速度再次回升的可能性;震荡中,资金轮动至本轮行情涨幅较小的板块(比如医药生物等)的可能性都是值得关注的。

主题评论:如何看待三月北上资金流入节奏及影响?

3月8日盘前,中国人保A、中信建投遭遇“卖出”评级。3月8日当天两市均收跌,其中业绩暴雷指数收跌5.46%(>创业板跌幅2.24%)。往后看预计市场主线将向业绩因素倾斜,而“科创板”及“外资流入”两条主线将占据主导。那么如何看待3月外资流入节奏及影响?

一、预计3月北上资金净流入情况如何?

(1)今年相较于2018年,北上资金月度净流入中枢大概率将抬升。

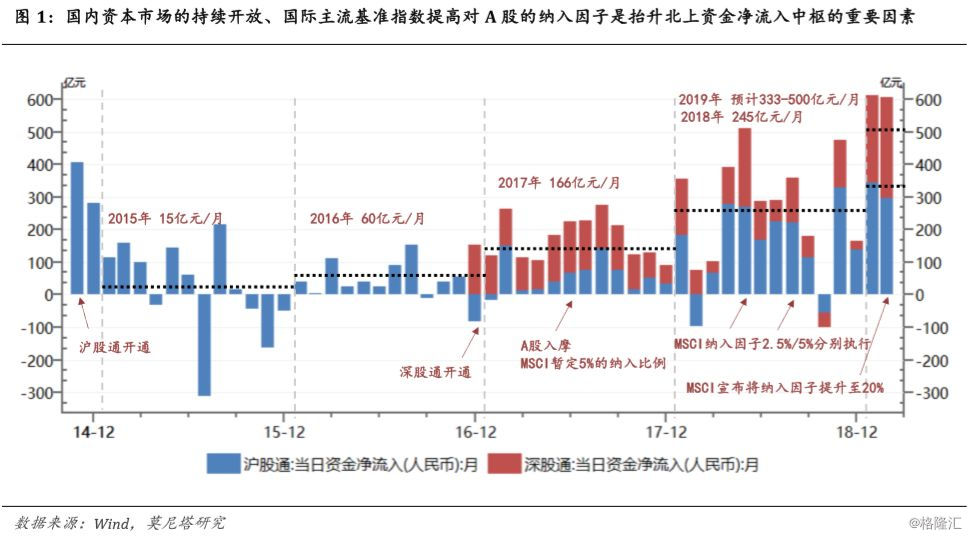

国内资本市场的持续开放、MSCI及FTSE对A股纳入因子的增加是抬升北上资金净流入中枢的重要因素。2018年受益于MSCI指数开始纳入A股,北上资金月均净流入额由2017年的166亿元增加至245亿元,且在2018/6/1、2018/8/30两个纳入因子提升的关键节点之前北上资金均有加速流入的现象。

关于2019年北上资金全年净流入金额,市场的普遍预期和证监会[1]预估数据分别为4000亿元、6000亿元(略大于市场一致预期),分别对应月均净流入333亿元、500亿元,整体相较于2018年明显增加。市场的普遍预期金额主要根据全球追踪MSCI/FTSE相关指数的基金规模、A股在MSCI/FTSE相关指数市值的占比推算而来。上述测算方法可能会与实际金额产生出入的风险主要有:全球追踪MSCI/FTSE相关股票指数的基金规模变动(若全球风险偏好降低,股票型基金规模可能下降);追踪MSCI/FTSE相关指数的基金对A股市场的配置比例相较于A股在指数中的占比可能有偏离(例如追踪MSCI新兴市场基金中有80%为主动型基金,这些基金不必严格按照A股市值占比进行配置)。事实上,2018年依据上述方法测算得到的北上资金净流入金额约为1200亿元,但全年实际净流入为3000亿元。

考虑到今年前两个月北上资金月均净流入达到600亿元(明显超预期,存在北上资金提前布局的可能性),我们保守预计2019年未来10个月北上资金月均净流入额为300亿元左右。

(2)北上资金中短期的流入节奏还受到其他因素的影响,预计3月好坏参半,整体中性。

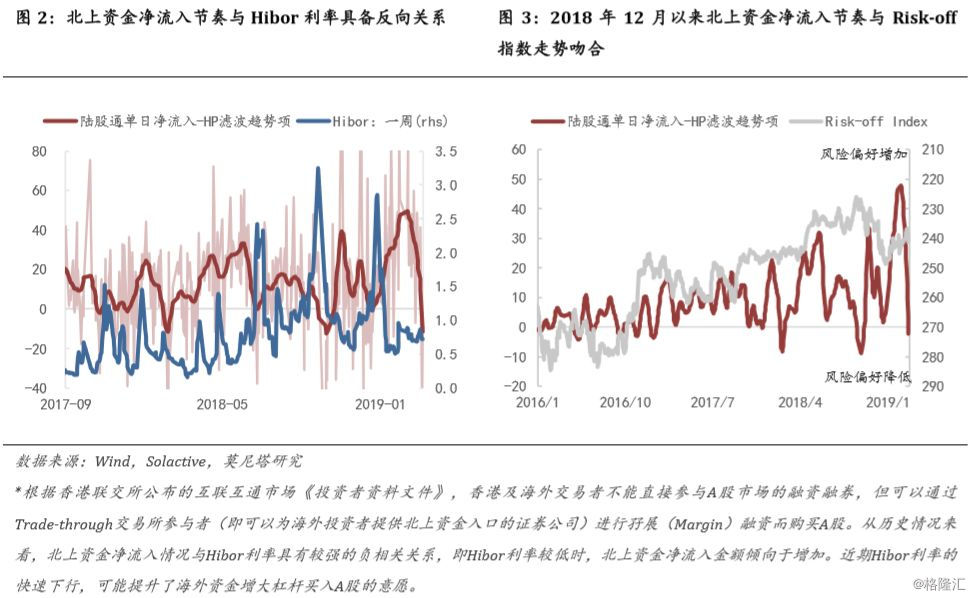

先看2018年北上资金流入节奏波动的原因。2018年月度净流入金额小于年度均值的月份有2月、3月、9月、10月、12月。主要的影响因素有2月、12月全球风险偏好降低,3月、10月中美贸易关系进展不佳,9月Hibor利率快速上行,增加了北上资金加杠杆的成本。2018年月度净流入金额大于年度均值的月份有1月、4月-8月、11月。主要的影响因素有4月-8月期间MSCI对A股纳入因子进行了两次扩大,带来了跟踪MSCI指数的基金的加仓,11月中美贸易关系出现缓和。

2019年以来部分影响因素仍在发挥作用,如1月-2月北上资金月度净流入600亿元可能由三方面共同促进(Hibor利率快速下行、全球风险偏好提升、市场存在MSCI将在2月底增加A股纳入因子的预期)。但同时也出现了新的影响因素,如A股市场过快上涨的风险也会抑制北上资金的净流入,甚至会引发净流出,主要源于海外机构担心A股市场重回2014年-2015年的情况[2];且年初以来A股在盈利预期并未明显改善的背景下的20%的涨幅可能已经触及部分海外投资者的止盈点。

往后看,上述影响北上资金短期波动的因素利好利空参半,预计对3月影响中性,但相对3月前6个交易日转好(3月前6个交易日合计净流入46亿元,其中3月6日-8日均为净流出,折合月度净流入为163亿元))。外部因素中,虽然近期金管局再次买入港币,但金额相对不大,预计Hibor利率仍将维持在相对低位(利好)、MSCI/FTSE基准指数宣布/执行增加A股纳入因子的消息处于真空期(中性)、前期市场对流动性宽松预期过度Risk on,全球市场风险偏好将高位回落(利空)。内部因素中,A股过快上涨的风险或得到缓解(利好)。

二、对A股市场影响几何?

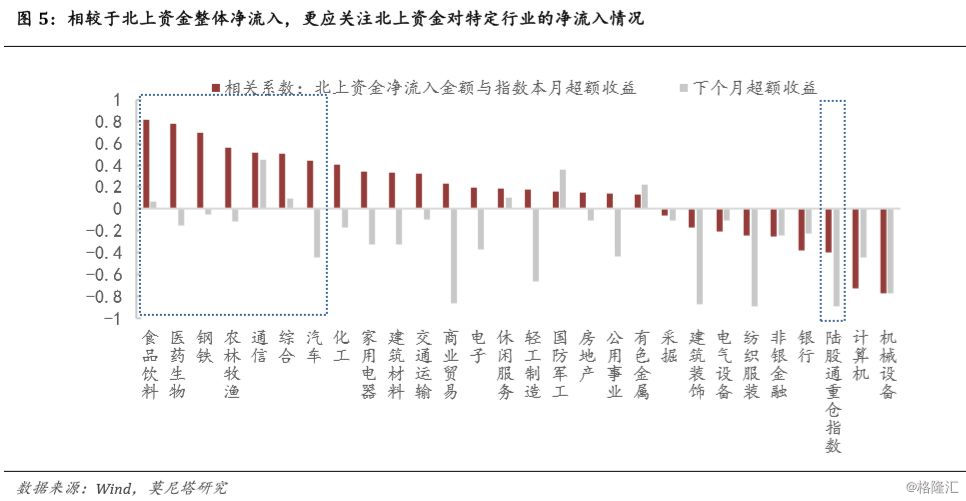

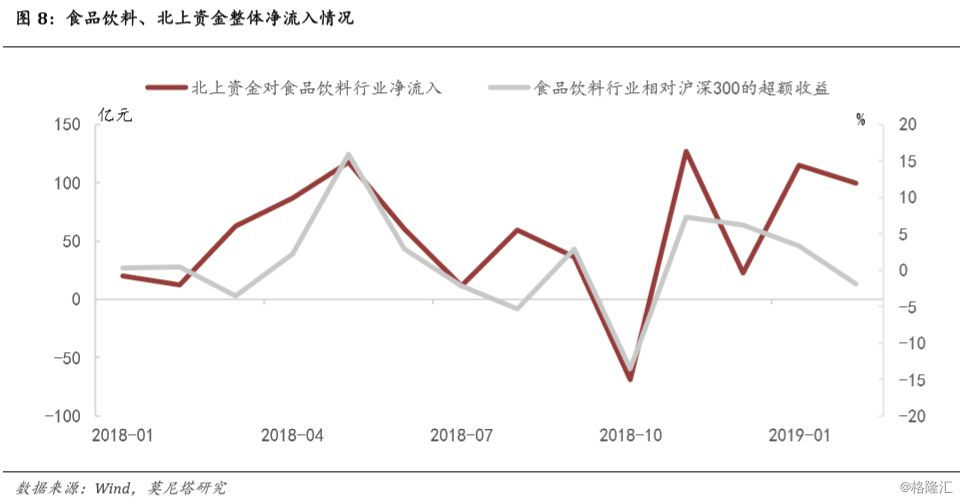

(1)2018年以来,食品饮料行业当月/下月超额收益情况与北上资金动向正相关。

相较于北上资金整体净流入,我们认为更应关注北上资金的流入结构。

我们计算了2018年以来北上资金流向各行业的月度金额与该行业本月/下个月相对沪深300指数的超额收益,数据显示食品饮料、医药生物等行业的上述相关系数较高,而北上资金重仓股指数的相关系数则偏低。这一方面源于北上资金长期偏爱消费板块,对部分个股已经具备一定的定价权;另一方面,国内部分主力资金对于北上资金动向存在“跟随”行为,更加深了北上资金对行业超额收益的影响。基于此,我们将着重分析北上资金对消费板块的净流入情况。

当然这并不意味着关注北上资金流入总量无意义,毕竟流入总量是“基数”,北上资金的行业分配情况是“乘数”,二者共同决定了北上资金对特定行业的净流入金额。

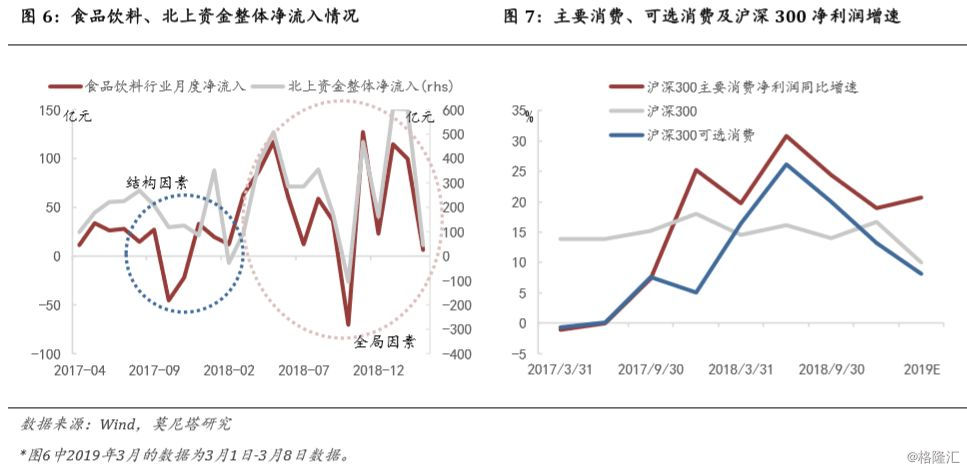

(2)近期北上资金净流入食品饮料行业金额不高,是全局因素还是结构因素?

2017年至今,北上资金对食品饮料行业净流入疲弱的情况有两种:其一,北上资金整体净流出,食品饮料行业作为长期净流入较多的板块而“首当其冲”(如2018年10月);其二,北上资金整体净流入,但食品饮料行业盈利能力偏弱(如2017年10月、11月),北上资金选择性的流出了食品饮料行业。今年3月以来,北上资金净流入食品饮料行业6.79亿元(按此情况预计全月净流入25亿元),明显低于1月、2月净流入100亿元的情况。但结合北上资金3月整体净流入的情况来看,食品饮料行业净流入的放缓主要由“全局因素”主导(图6)。

往后看,预计3月整体净流入节奏会好于前6个交易日(“全局因素”不差)、食品饮料行业盈利增速仍有韧性(“结构因素”方面出现北上资金选择性规避食品饮料行业的可能性不大)。此外,1月-2月北上资金大幅净流入对食品饮料行业超额收益的提升尚没有完全兑现(历史上二者的背离很少会超过一个月)。综合以上三方面因素,我们认为3月外资净流入相对月初有望边际回暖,关注消费板块中前期涨幅不足的行业。

[1](2019/1/12 证券时报)中国证监会副主席方星海:预计今年外资流入A股会进一步增加,望达6000亿规模。