下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李俊松 张绪成 陈晨

来源:李俊松的黑金世界

投资要点

为什么看好2019年冶金煤行业的估值修复?

(1)限制澳洲焦煤进口以及强化矿井安监力度,叠加环保政策调整,预计2019年冶金煤供需格局有所改善。

(2)经历了2018年持续下跌,焦煤主流标的处于破净状态,PE估值基本上都降至历史最低水平,悲观预期反应较为充分。

(3)复盘发现,在央行降准改善流动性后(如2008.11-2009.8,2012.1-2012.5,2014.3.-2015.6,2017.12-2018.2),煤炭开采II(申万)指数分别上涨284%、30%、172%、19%,PE(TTM)估值分别提升164%、27%、548%、20%,市场更青睐定价市场化、业绩弹性大的冶金煤公司。2019年1月全面降准1个百分点,看好板块估值提升。

为什么更看好潞安环能?

(1)公司是比较纯粹的冶金煤公司,在产产能合计4130万吨,原煤产量约4000万吨,喷吹煤销量在1300-1500万吨,销售占比在35%-45%,具有显著的业绩弹性。

(2)公司大型高效矿井居多,核心6座大矿,产能合计3200万吨,吨煤成本低且相对稳定,净利率和资产收益率在行业内领先。

(3)背靠的潞安集团,负担相对较轻、效率相对较高,旗下具有丰富且优质的煤矿资产,集团承诺过解决同业竞争问题。

(4)截至2019年2月26日,主要冶金煤标的2018年业绩对应的PE均值为9.6,动力煤为8.6倍,而潞安环能仅为8.2倍,估值有待修复。

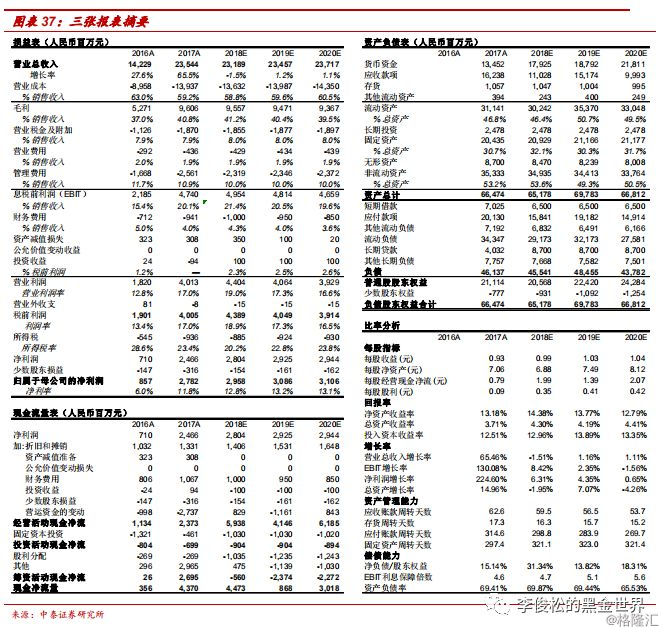

盈利预测与估值:我们预测公司2018-2020年归属于母公司的净利润分别为29.6/30.9/31.1亿元,同比增长6.3%、4.4%、0.7%,折合EPS分别是0.99/1.03/1.04元/股,当前股价(8.17元/股)对应PE分别为8.3/7.9/7.9倍,维持公司“买入”推荐评级。

风险提示:(1)经济增速放缓可能影响煤炭消费需求;(2)行政性干预手段不确定性;(3)资产计提减值损失风险等。

公司:优质冶金煤龙头,估值有待修复

煤炭业务:喷吹煤龙头企业,资源禀赋及开采条件优异

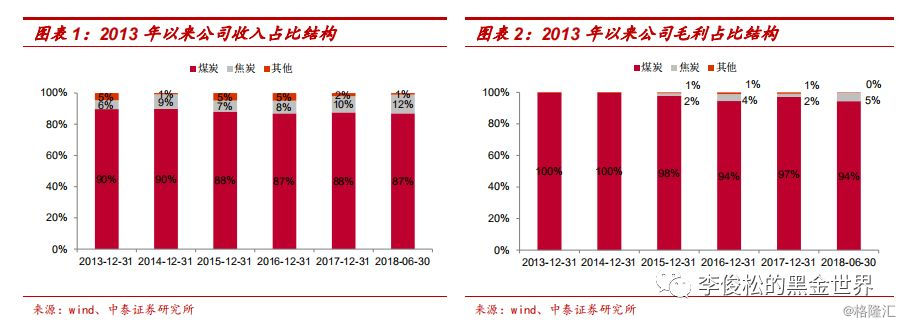

绝大部分收入和利润来源于煤炭采选业务。潞安环能(600199.SH)是山西省五大国有煤炭集团之一的潞安矿业(集团)有限责任公司旗下唯一上市平台,自2006年登陆A股市场以来,主要从事煤炭开采洗选、煤焦冶炼等。公司收入和利润绝大部分来自煤炭的开采洗选业务,第二大业务焦化整体规模偏小。2018上半年公司实现收入总额108.6亿元,毛利总额44.2亿元,毛利率为41%,其中煤炭业务收入和毛利占比分别为87%、94%,焦化业务分别为12%、5%。

煤炭资源禀赋优异,主产喷吹煤和优质动力煤。公司矿区主要位于山西省东南部上党盆地,所辖煤田属沁水煤田东部边缘中段,煤炭储量丰富,根据我们统计,公司16座在产煤矿地质储量合计超过40亿吨,可采储量超过20亿吨,可采50年时间。公司煤种主要是瘦煤、贫瘦煤、贫煤,具有低硫、低磷、低灰、高发热量等优点,主产高炉喷吹煤和优质动力煤。

在产矿井16座,合计产能4130万吨。截至目前,公司在产矿井16座,其中本部主力煤矿6座、整合矿10座,产能合计为4130万吨,权益产能合计为3784万吨(占比92%),其中本部主力煤矿合计产能3200万吨、整合矿产能930万吨。

公司本部主力在产矿井有6个,合计产能3200万吨,分别是:王庄煤矿(710万吨)、常村煤矿(800万吨)、漳村煤矿(400万吨)、五阳煤矿(360万吨)、余吾煤矿(750万吨)和潞宁煤矿(180万吨),皆属于行业一级安全高效标准或以上标准矿井。2017年,上述6座矿井产量合计为3399万吨。

公司在产整合煤矿10座,合计产能930万吨,其中临汾地区新良友(60万吨)、开拓(90万吨)、后堡(60万吨)等三座煤矿属于一级安全高效标准矿井,另外温庄煤矿(120万吨)、伊田煤矿(120万吨)、黑龙煤矿(120万吨)、黑龙关煤矿(90万吨)、隰东煤矿(60万吨)、常兴煤矿(90万吨)和孟家窑煤矿(120万吨)等7座也属于在产序列。2017年,10座在产整合煤矿合计产量为761万吨。

公司在临汾地区整合的煤矿基本都已投产,而在忻州地区整合的煤矿,除了孟家窑煤矿投产外,其余皆未投产,按照公司的去产能规划,将通过关闭矿井或留井整合方式,保留部分矿井。根据公司2018年12月公告,忻峪煤矿(60万吨)将作为减量重组主体,吸收合并大汉沟煤矿(90万吨,2018年关闭退出)和忻岭煤矿(60万吨,2016年关闭退出);潞宁煤业作为减量重组主体,吸收合并大木厂煤矿(90万吨,2016年关闭退出)、前文明煤矿(90万吨)和忻丰煤矿(60万吨,2016年关闭退出)。

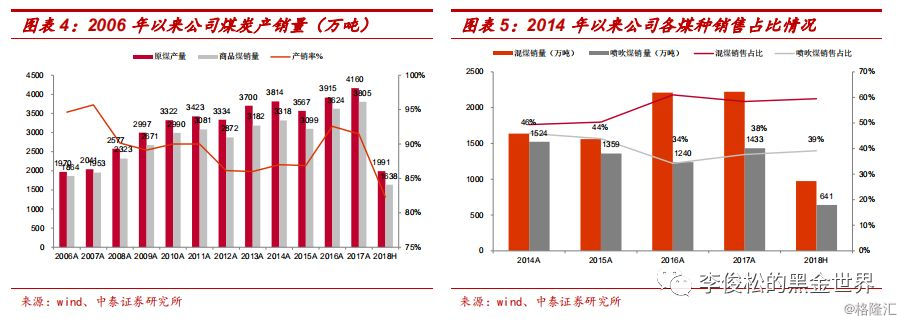

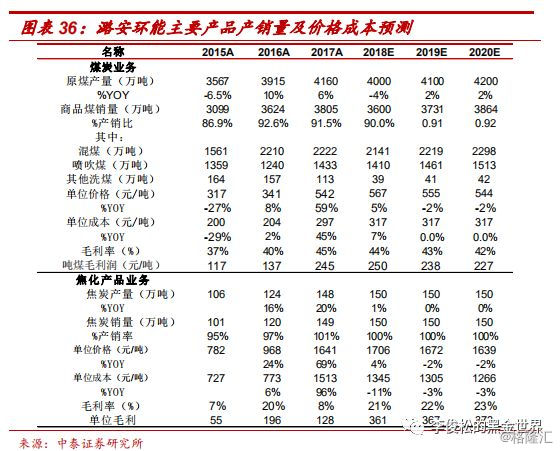

自2006年上市以来,公司通过内生增长和集团资产注入等方式,实现了煤炭产销量的持续扩张。2017年,公司原煤产量4160万吨,同比上涨6%,商品煤销售3805万吨,同比增长5%,二者皆实现了历史新高。

喷吹煤可以替代部分焦炭,有利于减少环境污染和降低炼铁成本,公司所产的喷吹煤是国家高新技术产品,是订立国标的基准产品,主要客户包括山钢、武钢、太钢、宝钢等国内大型钢厂。从近些年数据来看,公司喷吹煤销量在1300-1500万吨,销售占比在35%-45%,产销量位居行业榜首。2018上半年,喷吹煤销量641万吨,同比大幅增长33%,销售占比达到39%,皆创了近三年来新高。

“潞安”牌动力煤是山西省标志性名牌产品,具有“低灰、特低硫、高发热量”等优点,是行业中的上乘品种。2017年,公司混煤销量2222万吨,同比增长1%,创历史新高。2018上半年,公司混煤销量974万吨,同比下降9%,销售占比达到59%。

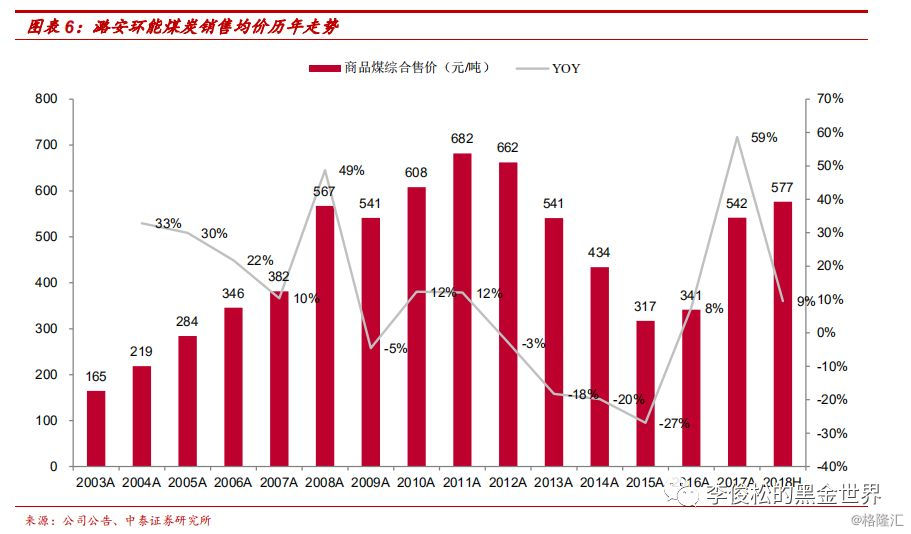

从公司煤炭销售价格表现来看,与全行业走势较为一致。2003年至2008年,得益于经济高速增长,煤炭均价稳步上涨,从165元/吨涨至567元/吨;经历了2008年下半年大幅回调后,2009-2011年价格中枢继续上升,从541元/吨涨至682元/吨,达到历史最高;2012-2015年,产能过剩阶段,公司煤炭均价逐步下台阶,从662元/吨降至317元/吨;2016年开始供给侧结构性改革,煤价快速达到中高位,2018年上半年均价为577元/吨,同比增长9%。

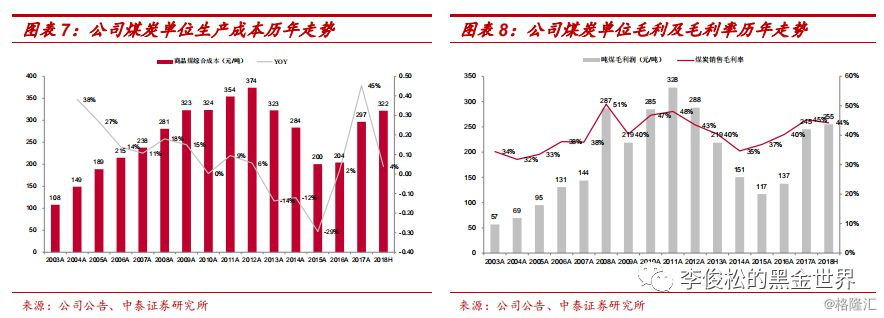

从公司煤炭单位生产成本来看,与销售价格走势较为一致,但其上涨弹性低于价格弹性。2003年至2012年,行业效益整体向好,单位生产成本逐步上涨,从108元/吨涨至374元/吨,涨幅247%,低于同期价格涨幅302%;2012-2015年,随着效益下降,公司通过压缩材料、人力等各方面成本,实现了成本逐渐下降,从374元/吨降至200元/吨,降幅为46%,低于同期价格降幅52%;2016年开始,随着行业效益提升,生产成本也逐渐恢复,2018年上半年单位生产成本为322元/吨,同比增长4%,低于价格涨幅9%。

2016年以来,随着煤价回升至中高位,公司盈利能力实现了大幅回升。2018年上半年,公司实现单位煤炭毛利为255元/吨,同比增长18%,高于2003-2017年平均值185元/吨,毛利率为44%,高于2003-2017年平均值40%。

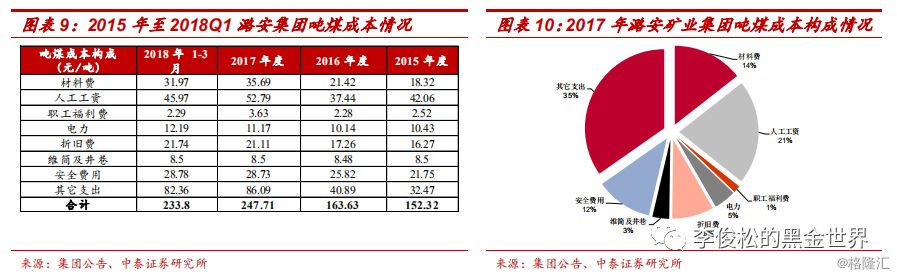

成本结构分析。由于近几年上市公司未披露具体成本结构,我们就以潞安集团披露的数据来观察成本结构变化。吨煤成本包括材料费(井下使用的设备配件、钢材支柱等)、燃料电力,人工费,折旧费,维简及安全生产费用和其他支出(包括征地及塌陷补偿、环保支出、税费、矿山环境恢复基金、转产基金等)等5大方面,2017年分别为46.9、56.4、21.1、37.2和86.1元/吨,占比分比为19%、23%、9%、15%和35%。2016年行情回暖之后,公司在材料费、工资待遇和其他支出等三方面回升比较明显,经历了2017年明显上涨之后,2018年以来吨煤成本表现较为平稳。

自2018年1月1日起,公司在山西率先恢复提取“矿山环境恢复治理保证金”和“煤矿转产发展资金”,分别按10元/吨和5元/吨的标准来计提,此举措是为了企业后续可持续发展提供资金保障,虽然初步计算可能影响2018年利润约6亿元左右,但也折射出公司对未来盈利能力的信心。

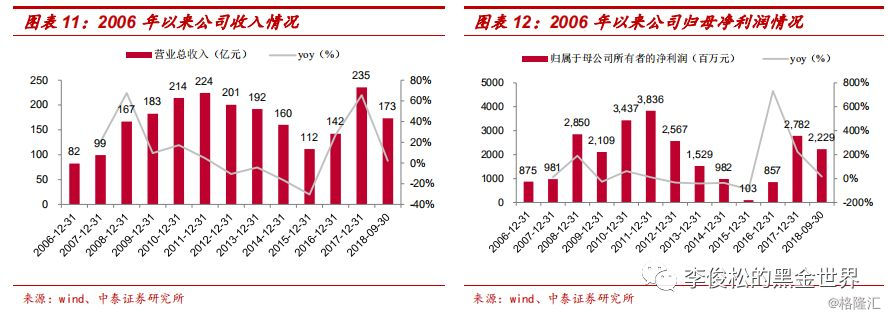

正是由于煤价上涨的弹性大于成本端的弹性,2016年以来,公司盈利能力实现了大幅回升。在2017年较高基数的基础上,2018年前三季度,公司实现营业收入173亿元,同比增长2%,归属于上市公司股东净利润为22.3亿元,同比增长17%。

焦化业务:强化管理和创新,整体规模偏小

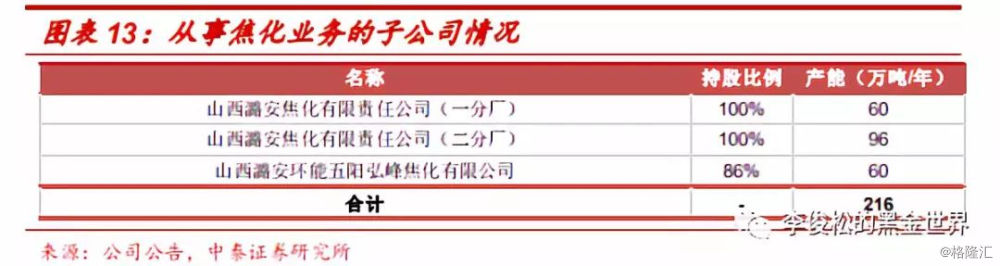

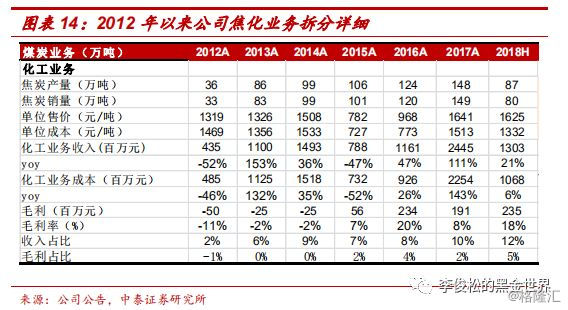

根据公司公告,公司第二大业务焦化生产业务主要由两家子公司操作,一是潞安焦化(持股比例100%,在产产能156万吨/年),二是五阳弘峰焦化(持股比例86%,在产产能60万吨/年),合计在产产能216万吨/年,2017年产量149万吨,同比增加29万吨。

从近三年数据来看,焦炭收入规模占公司8%-12%,毛利占比2%-5%,毛利率8%-20%,相比煤炭开采业务40%-45%,焦炭业务的毛利率明显偏低。2018上半年,公司焦炭产销量分别为87万吨/80万吨,同比分别增加+6%和+7%,单位售价和单位成本分别为1625元/吨/1332元/吨,同比分别+13.8%和-0.1%,实现收入/毛利占比分别为12%/5%。

为了贯彻落实山西省国企改革精神,推进混合所有制改革,更好实现转型和专业化发展,公司拟加强焦化业务的管理和创新。根据公司2018年12月18日的公告,公司一方面拟出售潞安焦化(在产产能156万吨、闲置产能165万吨,合计产能321万吨/年)的闲置产能指标165万吨/年,另一方面拟出售潞安焦化49%的股权,这对盘活国有资产和促进业务创新具有一定的益处。

潞安集团实力雄厚,旗下具备丰富的煤矿资源

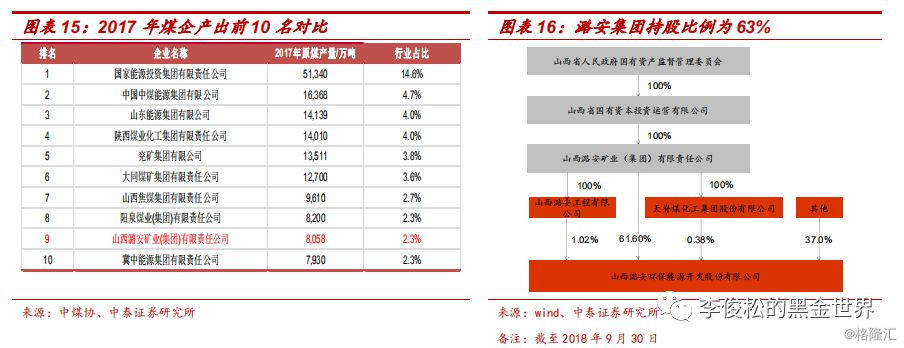

潞安集团持股63%。潞安矿业(集团)有限责任公司是山西五大煤企之一,2017年原煤产量8058万吨(中煤协数据),位于全行业第9位,营业收入1607.5亿元(中煤协数据),位于全行业第8位。截至2018年三季度末,集团直接持有上市公司股份61.6%,通过潞安工程和天脊煤化工两家全资子公司间接持股1.4%,合计持股63%。

潞安集团在山西省五大集团中效率相对较高。通过横向比较发现,潞安集团在山西省五大煤炭集团中,人员负担相对较轻,产出效率相对较高。截至2017年底,公司在岗普通工人、后期服务人员、专业技术人等合计10.4万人,人均年产出776吨,高于同煤种的阳煤集团604吨/人,高于五大集团平均697吨/人。截至2017年底,潞安集团资产负债率为79.49%,低于五大集团的平均水平80.3%。

潞安集团曾承诺向上市公司注入煤矿资产。集团曾在2006年公司上市时,做出解决同业竞争的承诺,承诺资产质量相对较好、盈利能力较强的生产矿井在手续完备且收益不低于公司之日起五年内注入公司,使公司成为集团下属唯一经营煤炭采选业务的经营主体。上市以来,集团已经相继把余吾煤业、潞宁矿、整合煤矿等注入到了上市公司体内。

大力实施跨区域发展,打造“百年潞安”生产品牌。近些年,潞安集团一方面巩固提升集约高效优势,实现“老矿井减人提效,新矿井集约高效”,另一方面通过在内蒙和新疆等地布局,储备了丰富的煤炭资源。集团在内蒙整合煤炭储量88亿吨,在新疆重组新疆哈密煤业成立潞安新疆煤化工公司,取得了190亿吨左右的煤炭储量,为“百年潞安”储备了资源基础。目前,集团已形成潞安本部、武夏、忻州、临汾、晋中、新疆等六大矿区,煤炭总储量在435.6亿吨,按照亿吨生产,也可稳定生产200年以上。

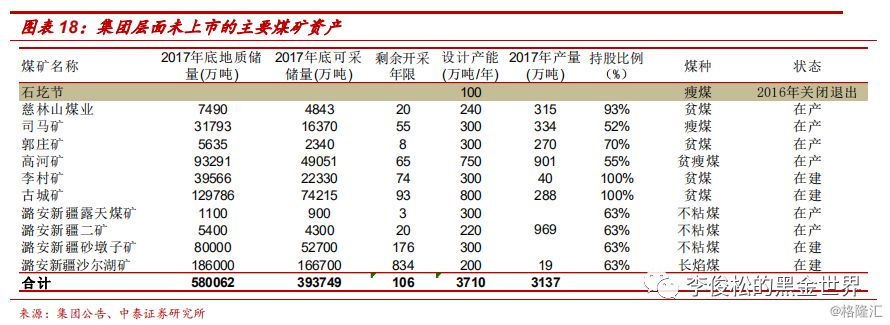

集团层面仍具有大量优质的未上市煤矿资产。2017年,潞安集团原煤产量8015万吨万吨,约是上市公司层面的1.93倍。集团旗下的主要在产煤矿包括慈林山矿(240万吨)、司马矿(300万吨)、郭庄矿(300万吨)、高河矿(750万吨)、潞安新疆露天煤矿(300万吨)、潞安新疆二矿(220万吨)等,合计产能2110万吨。在建煤矿包括李村矿(300万吨)、古城矿(800万吨)、潞安新疆砂墩子矿(300万吨)、潞安新疆沙尔湖矿(200万吨),合计产能1600多万吨。

同行比较:潞安环能利润率领先,估值被低估

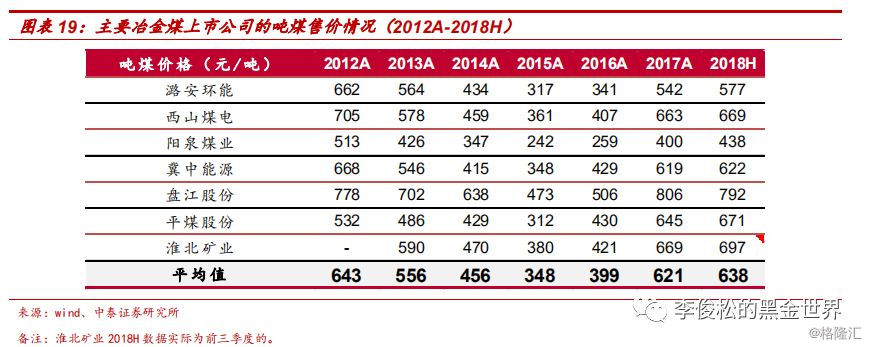

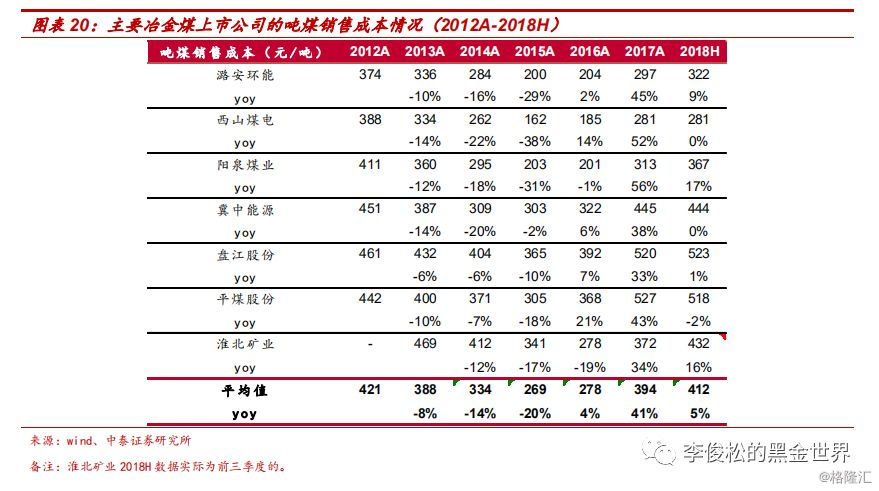

吨煤成本基本代表行业最低水平。公司主打产品是喷吹煤和动力煤,喷吹煤均价相比焦煤偏低,导致公司吨煤售价在冶金煤行业中不具备大的优势,2018上半年潞安环能吨煤均价577元/吨,低于冶金煤行业638元/吨的平均水平。公司旗下大型矿井居多,管理水平高,生产成本低且表现相对稳定,吨煤成本是行业中最低水平(西山煤电把运输费用划分到销售费用中,导致其吨煤成本偏低)。2018上半年吨煤成本为322元/吨,低于行业均值412元/吨。

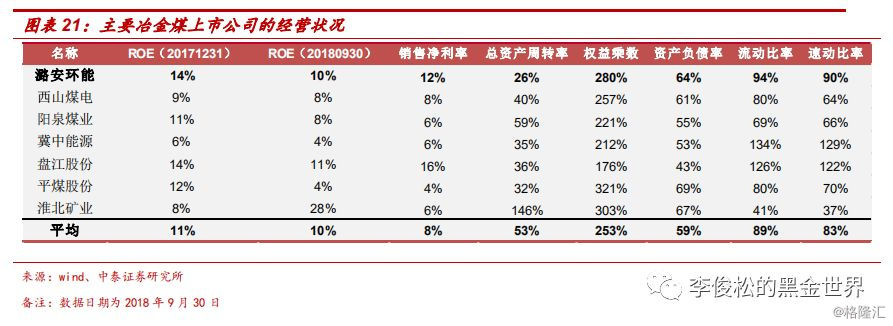

资产收益率水平在行业内领先。得益于公司优质的产品质量和优异的管理能力,公司销售净利率稳居冶金煤行业前列,2018年前3季度公司销售净利率12.2%,显著高于同行平均水平8.4%。得益于领先的净利率,2017年,公司实现平均ROE为14.1%,显著高于行业均值10.6%。从偿债能力来看,公司截至2018年3季度末,流动比率、速动比率为0.94、0.9,分别高于行业平均0.89和0.83。

PE估值偏低,有待修复。截至2019年2月26日,我们可以发现,主要冶金煤标的2018年预期业绩对应的PE估值均值为9.6,动力煤为8.6倍,皆高于潞安环能8.2倍,作为冶金煤弹性标的,潞安的估值端有待提升。

冶金煤行业:供需格局改善,看好板块估值修复

2019年冶金煤行业供需格局预计有改善

冶金煤:限制澳洲焦煤进口以及老矿强化安检,叠加环保政策调整,预计2019年供需格局有所改善。

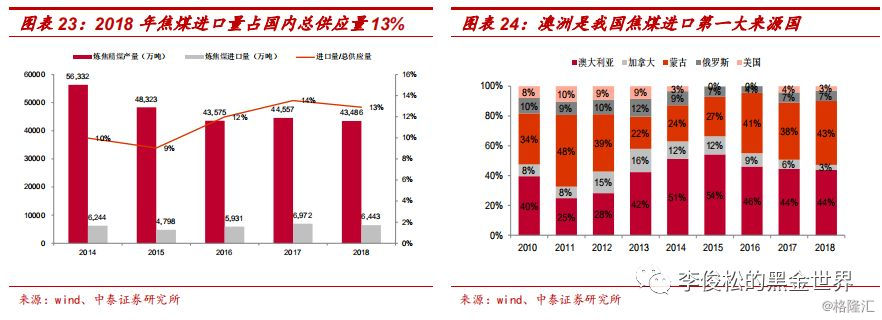

(1)据煤炭资源网报道,1月末东北地区鲅鱼圈、丹东以及大连港等多个港口开始限制进口澳洲焦煤,主要体现在通关时间的加长。根据wind统计,2018年国内焦精煤产量4.35亿吨,焦煤总进口量6443万吨,进口量占焦煤总供应量(约4.99亿吨)的12.9%。其中,从进口来源地看,从澳洲进口2826万吨、蒙古国2768万吨、俄罗斯443万吨、加拿大221万吨,占比分别为44%、43%、7%和3%,澳洲焦煤占到全国焦煤总供应量的5.7%。澳洲主要出口低硫低灰的优质主焦煤,进口限制将加剧这类品种短缺性,对国内焦煤价格产生一定的提振作用。

(2)1月初,国家安监局点名要求山东、安徽、河南、江苏等地区采深超过千米的冲击地压和煤与瓦斯突出煤矿进行停产安全论证,经论证难以有效治理的,要列入关闭退出产能名单,经论证具备灾害防治能力的,在现有产能基础上核减20%产能。此次超深煤矿的安监涉及煤矿数量39座,合计产能8876万吨,且以炼焦配煤为主,2018年国内炼焦精煤总产量4.35亿吨(假设45%洗出率,则焦煤总产能约10亿吨),此次监管预计影响焦煤总产能8%-9%,如果削减20%产能,则影响焦煤产能1.6%-1.8%。

虽然,根据煤炭资源网等报道,山东等地停产矿在2019年春季后逐渐复产,但在安全形势趋严背景下强力的安全检查预计贯穿全年,这将一定程度上影响炼焦配煤的供应。

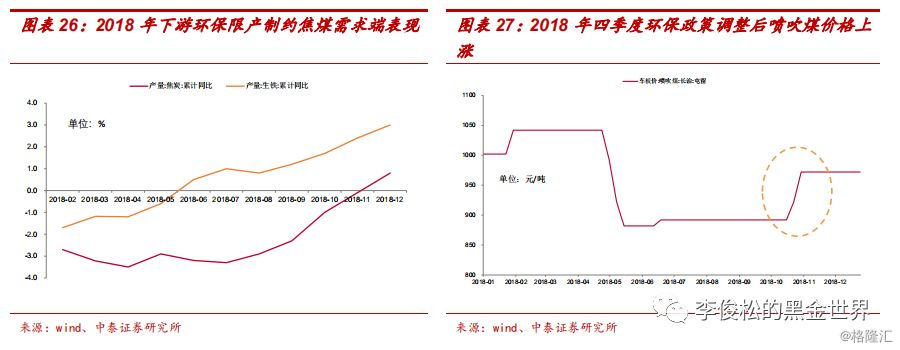

(3)2018年,尤其是前三个季度,下游焦化行业受到环保限产影响,开工率持续低位,焦炭产量累计增速持续为负,前9个月累计增速为-2.3%,焦煤的需求端遭受一定的制约,供需格局相对动力煤偏差。2018四季度以来,稳经济增长摆在突出位置,环保政策出现一定的调整, 2019年焦煤需求预计同比有所扩张,叠加老矿强化安检和进口限制预期,我们认为2019年焦煤供需格局相对2018年会有一定的改善,焦煤价格预计在高位震荡。

2019年看好板块估值修复

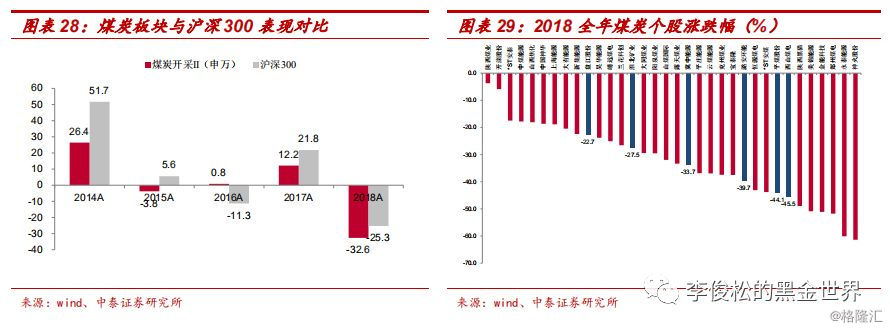

2018年,受制于经济去杠杆和中美贸易摩擦等各方面因素影响,煤炭板块的估值持续遭受下挫,全年煤炭开采II(申万)下跌32.6%,弱于沪深300的下跌25.3%。至于炼焦煤子行业,由于其供需格局相对偏弱,下跌的幅度更深,西煤、平煤、潞安、冀中等主流焦煤股全年分别下跌45.5%、44.1%、39.7%、33.7%,跑输板块指数。

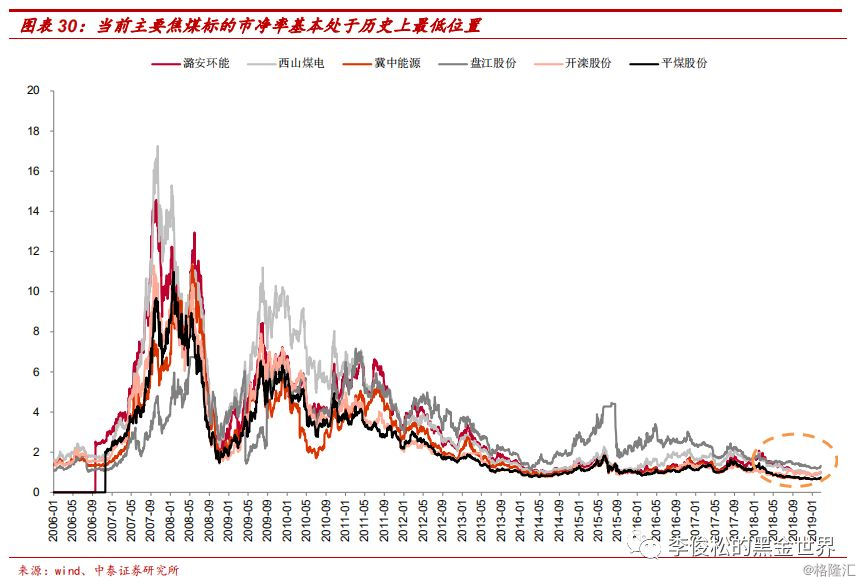

经历了2018年持续下跌后,焦煤主流标的如:潞安环能、西山煤电、冀中能源、平煤、开滦等PB分别降至0.96、0.94、0.69、0.71、0.96(截至2019年2月24日),公司市值都是跌破净资产状态,且基本上都降至历史最低水平;PE(TTM)分别降至7.4、10.8、13.0、10.3、8.3倍(截至2019年2月24日),基本上都处于历史最低水平。悲观预期反应较为充分,这为投资提供了一定的安全边际。

2019年1月15日和25日,央行分两次分别下调存款准备金率0.5个百分点。降准是央行扩张性货币政策之一,通过降准,实现银行可贷资金数量的增加从而增大信贷规模,提高货币供应量,释放流动性,促进经济的增长。

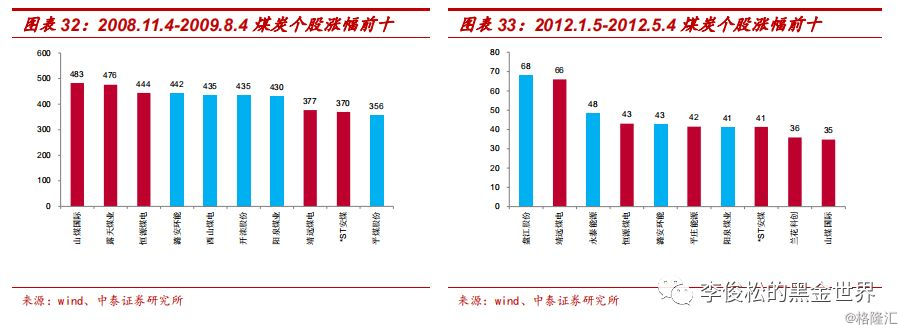

我们复盘了2008年以来煤炭板块的表现,发现在央行降准后(如2008.11.4-2009.8.4,2012.1.5-2012.5.4,2014.3.10-2015.6.12,2017.12.15-2018.2.5),煤炭开采II(申万)板块指数分别上涨284%、30%、172%、19%,煤炭开采II的PE(TTM)估值分别提升164%、27%、548%、20%,且市场更加看好冶金煤标的,主要是因为焦煤定价市场化、业绩弹性大,市场在预期流动性改善的背景下,更加青睐冶金煤股票。

2008.11.4-2009.8.4:板块指数上涨284%,潞安环能、西山煤电、开滦股份、阳煤、平煤分别上涨4.4倍、4.4倍、4.4倍、4.3倍和3.6倍。

2012.1.5-2012.5.4:板块指数上涨30%,盘江股份、永泰能源、潞安环能、阳煤分别上涨68%、48%、43%、41%,

2014.3.10-2015.6.12:板块指数上涨172%,永泰能源、盘江股份分别上涨4.6倍和2.1倍。

2017.12.15-2018.2.5:板块指数上涨19%,潞安环能、阳煤、平煤、西煤分别上涨48%、33%、30%、27%。

投资建议:看好公司估值修复

为什么看好2019年冶金煤行业的估值修复?

(1)限制澳洲焦煤进口以及强化矿井安监力度,叠加环保政策调整,预计2019年冶金煤供需格局同比有所改善。

(2)经历了2018年持续下跌,焦煤主流标的处于破净状态,PE估值基本上都降至历史最低水平,悲观预期反应较为充分。

(3)复盘发现,在央行降准改善流动性后(如2008.11-2009.8,2012.1-2012.5,2014.3.-2015.6,2017.12-2018.2),煤炭开采II(申万)指数分别上涨284%、30%、172%、19%,PE(TTM)估值分别提升164%、27%、548%、20%,且市场更青睐定价市场化、业绩弹性大的冶金煤公司。2019年1月央行全面降准1个百分点。流动性改善预期下,看好板块估值提升。

为什么更看好潞安环能?

(1)公司是比较纯粹的冶金煤公司,在产产能合计4130万吨,原煤产量约4000万吨,喷吹煤销量在1300-1500万吨,销售占比在35%-45%,具有显著的业绩弹性。

(2)公司大型高效矿井居多,核心6座大矿,产能合计3200万吨,吨煤成本低且相对稳定,净利率和资产收益率在行业内领先。

(3)背靠的潞安集团,负担相对较轻、效率相对较高,旗下具有丰富且优质的煤矿资产,集团承诺过解决同业竞争问题。

(4)截至2019年2月26日,主要冶金煤标的2018年业绩对应的PE均值为9.6,动力煤为8.6倍,而潞安环能仅为8.2倍,估值有待修复。

我们预测公司2018-2020年归属于母公司的净利润分别为29.6/30.9/31.1亿元,同比增长6.3%、4.4%、0.7%,折合EPS分别是0.99/1.03/1.04元/股,当前股价(8.17元/股)对应PE分别为8.3/7.9/7.9倍,维持公司“买入”推荐评级。

风险提示

(1)经济增速放缓风险。可能造成下游钢铁、电力等需求不及预期风险,影响公司销售量和销售价格,从而造成业绩波动。

(2)行政性干预手段不确定性风险。供给侧改革仍是影响行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大等风险。

(3)应收账款计提减值损失风险。公司债务人天津铁厂于2018年8月24日进入重整程序,公司对其应收账款4.39亿元,已经计提坏账准备1.24亿元,根据重整计划2018年需补提资产减值损失0.97亿元,减少公司2018年归母净利润0.83亿元。

(4)整合煤矿计提资产减值损失风险;公司部分整合煤矿面临关闭退出,有可能会继续计提资产减值损失。