下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

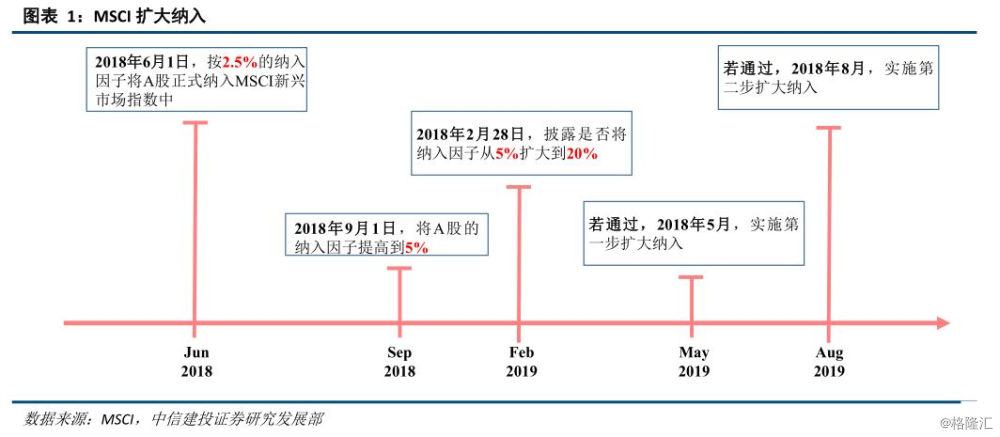

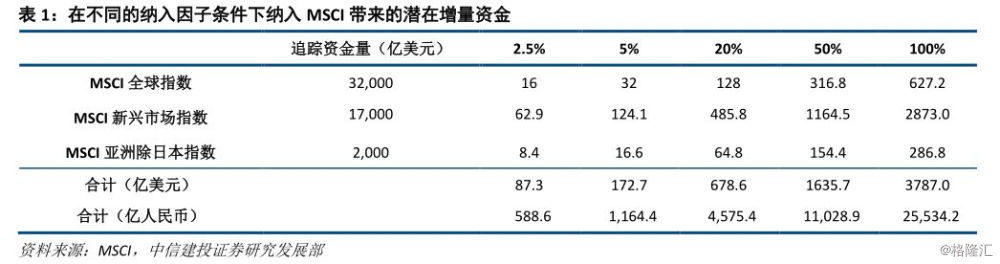

本周话题:关注月底MSCI扩大纳入评估

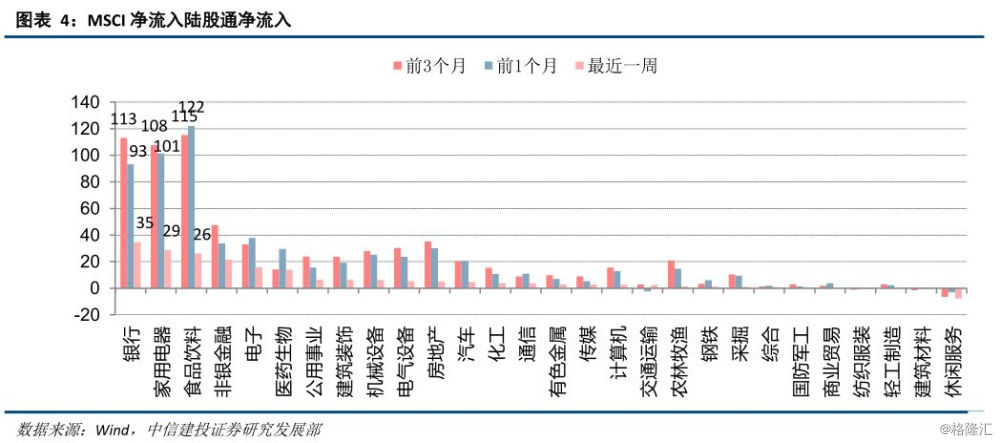

MSCI将在2月28日披露是否将A股纳入比例从5%提高到20%。若成功扩大纳入比例,计划在5月与8月分两步执行。结合MSCI公布的追踪三大指数的资金流量,我们可以测算出纳入MSCI带来的潜在资金增量。假设将来MSCI再次将纳入因子从5%提升至20%,带来的增量资金约为678.6亿美元(约合4,575.4亿人民币)。自11月以来,陆股通净流入金额达1,234.7亿元,而MSCI标的外资净流入金额达1,024.7亿元。从分布占比看,陆股通资金主要流向MSCI成分股。其中,银行、家电、食品饮料、非银金融与电子是前五大流入行业。我们认为最有可能从纳入MSCI中受益的行业包括非银金融、银行、公用事业、食品饮料,大市值龙头股更有可能获得外资的青睐。

股票市场流动性

募资总额略增,新增投资者数量大幅翻然,新发基金规模回升较多,两融余额缩水,互联互通市场成交活跃。

金融市场流动性

本周无逆回购到期,经过此前央行的降准和公开市场操作,银行间市场资金供应较为充裕。央行开展了3次共1800亿元的逆回购操作,期限均为14天。国债和信用债收益率继续下降。

全球流动性

上周人民币小幅升值;德国债期限利差继续缩小,美日两国期限利差维持稳定。

板块和行业估值

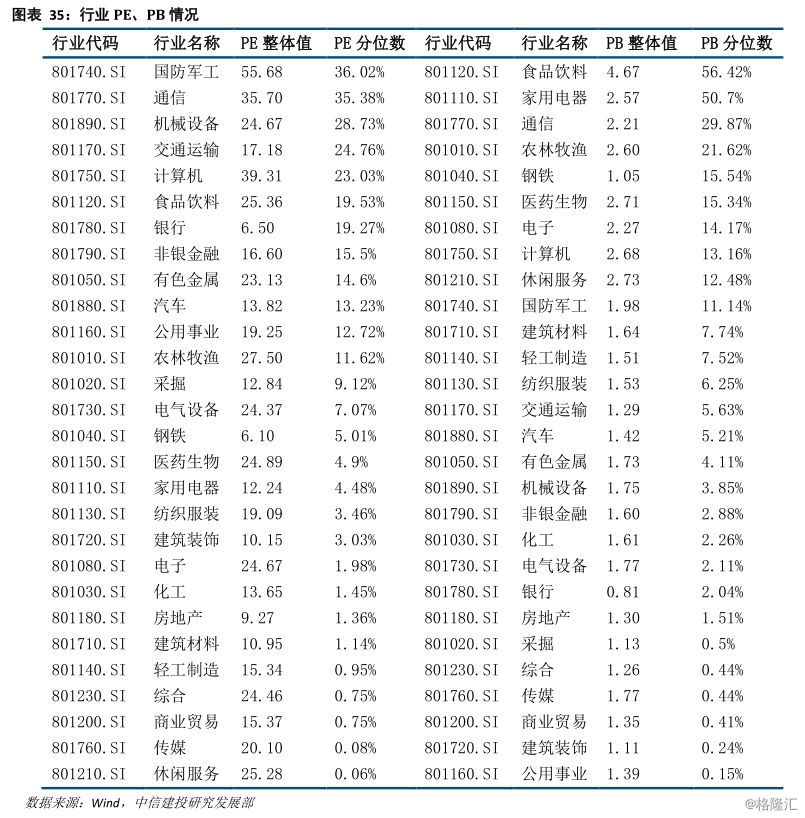

上周沪深300指数PE收于11.01倍,位于历史市盈率分位数21.66%。创业板指整体PE收于28.82倍,位于历史估值水平的2.16%。通信和国防军工行业处在历史PE估值水平的较高位置,整体PE为36.70倍和55.68倍。传媒、休闲服务和建筑材料则处在历史估值较低水平。

1

本周话题:关注月底MSCI扩大纳入评估

MSCI将在2月28日披露是否将A股纳入比例从5%提高到20%。若成功扩大纳入比例,计划在5月与8月分两步执行。结合MSCI公布的追踪三大指数的资金流量,我们可以测算出纳入MSCI带来的潜在资金增量。假设将来MSCI再次将纳入因子从5%提升至20%,带来的增量资金约为678.6亿美元(约合4,575.4亿人民币)。

近期外资通过沪深港通通道,逐步加速流入。自11月以来,陆股通净流入金额达1,234.7亿元,而MSCI标的外资净流入金额达1,024.7亿元。从分布占比看,陆股通资金主要流向MSCI成分股。其中,银行、家电、食品饮料、非银金融与电子是前五大流入行业,这个分布与MSCI成分股市值占比高度一致。根据过往扩大纳入流入经验与MSCI成分占比分析,我们认为最有可能从纳入MSCI中受益的行业包括非银金融、银行、公用事业、食品饮料,市值排名靠前的龙头股更有可能获得外资的青睐。

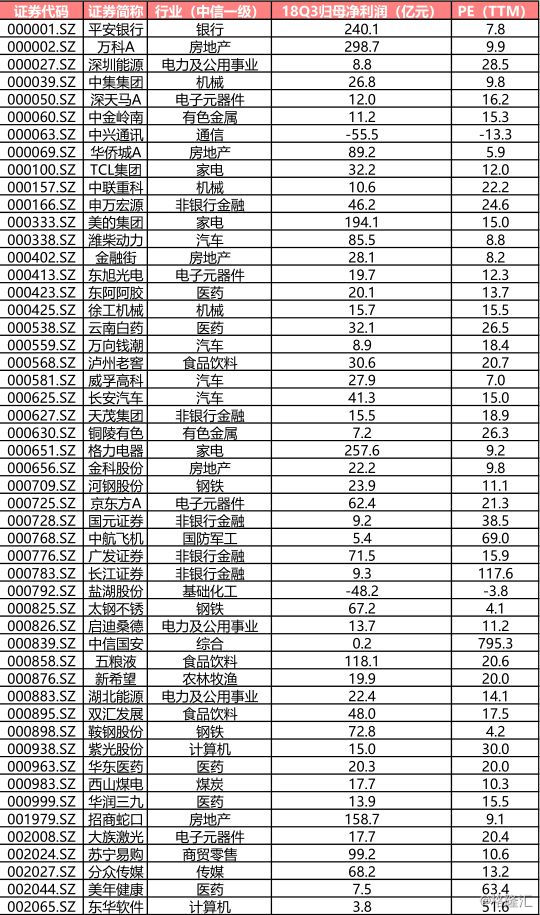

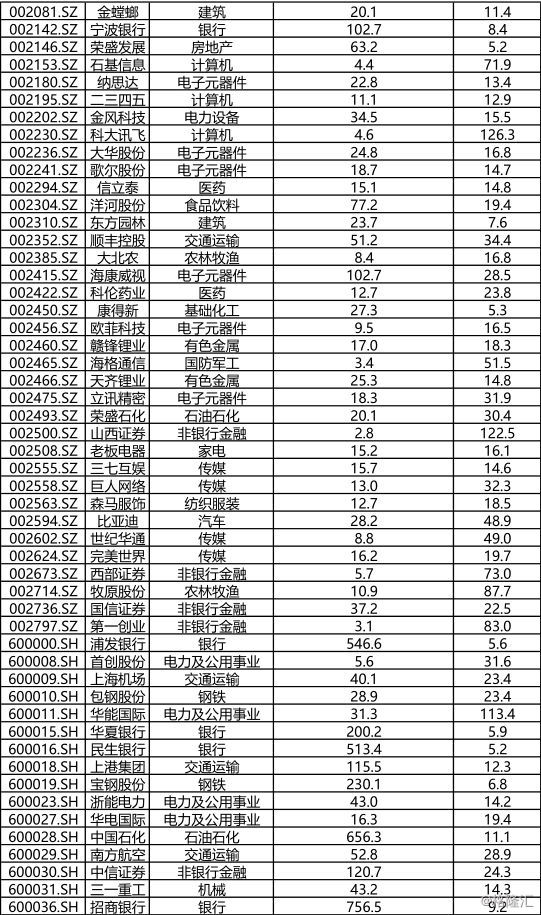

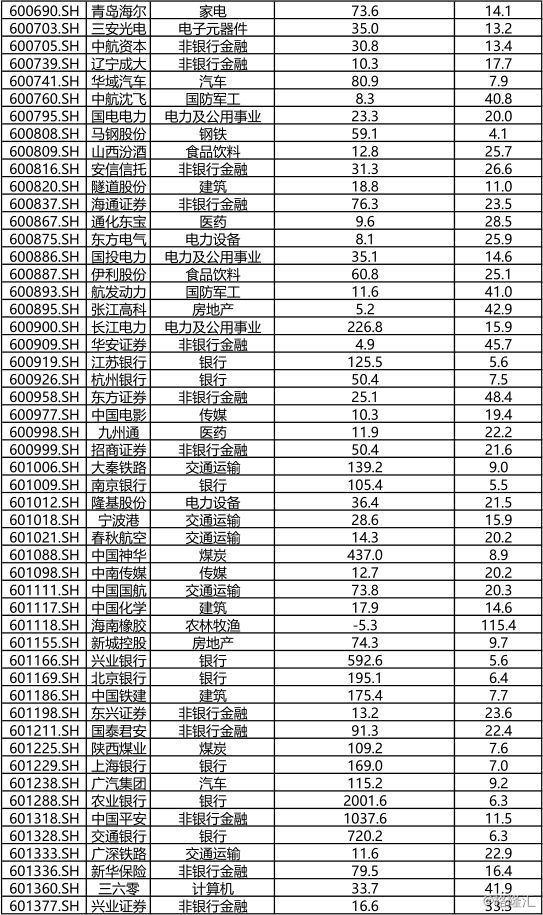

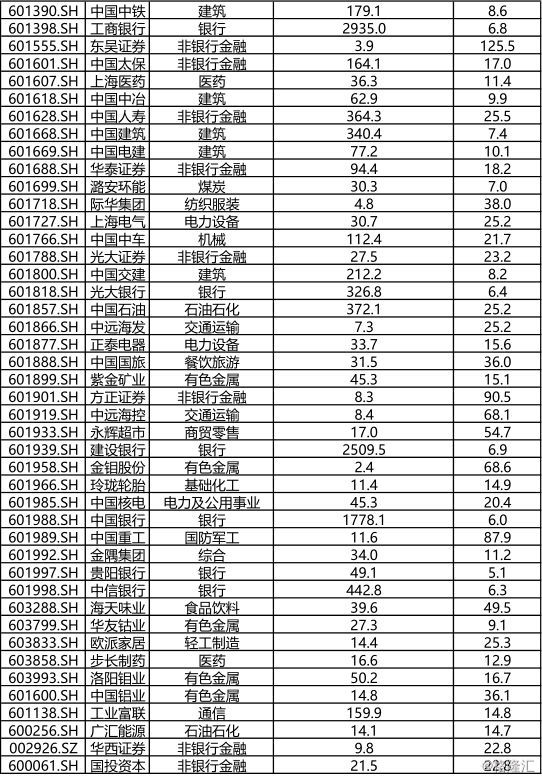

附:MSCI最新A股成分名单

2月11日,MSCI公告,在MSCI ACWI指数与MSCI新兴市场指数新增5家A股公司,分别为中国铝业、工业富联、广汇能源、华西证券与国投资本,结合过往名单更新如下。

2

股票市场流动性

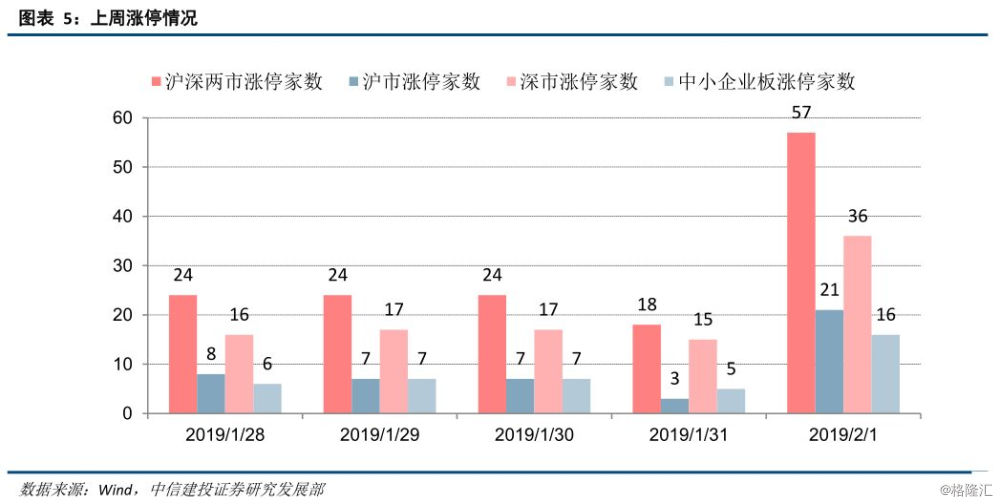

(1) 涨停情况

上周沪深两市共有147家上市公司涨停。上周涨停的上市公司数环比减少67家。其中沪市46家,环比减少38家;深市101家,环比减少29家。此外,中小企业版共有41家企业涨停,环比没有变化。

(2) 资金流出

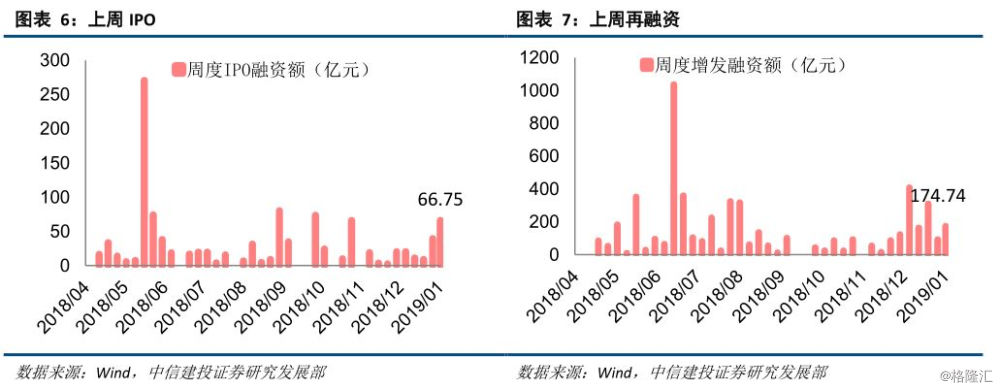

IPO与再融资:上周证监会核发IPO批文2个,核发募集资金11.1亿元。上周新股实际募集资金为26.35亿元,环比减少18.86亿元。上周增发金额为303.05亿元,环比增加128.31亿元。

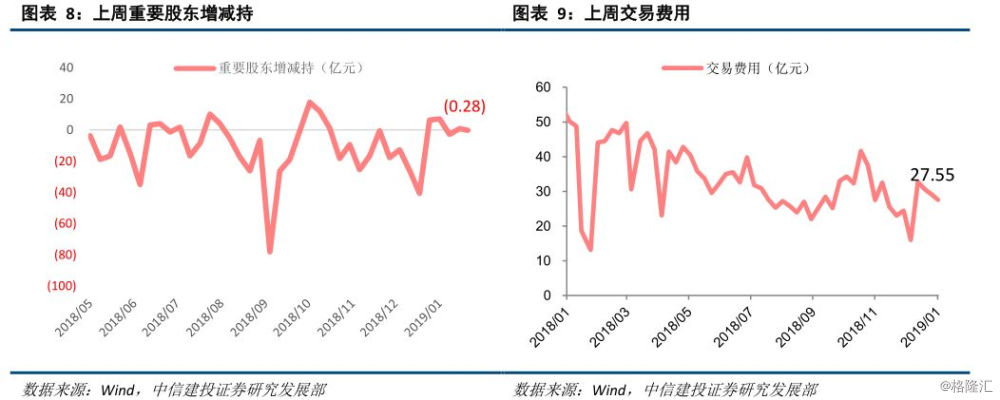

重要股东增减持和交易费用:上周重要股东减持0.28亿元,环比减持增加1.08亿元。上周股票市场交易费用27.55亿元,环比减少1.42亿元。

(3)二级市场

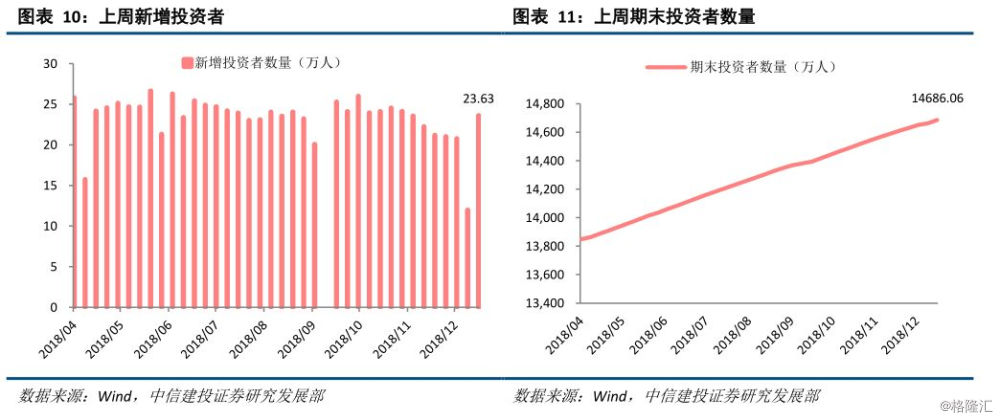

新增投资者:本月新增投资者数量不断增加。2019年1月25截止周新增投资者24.97万人,环比减少1.42万人;期末投资者14736.30万人。

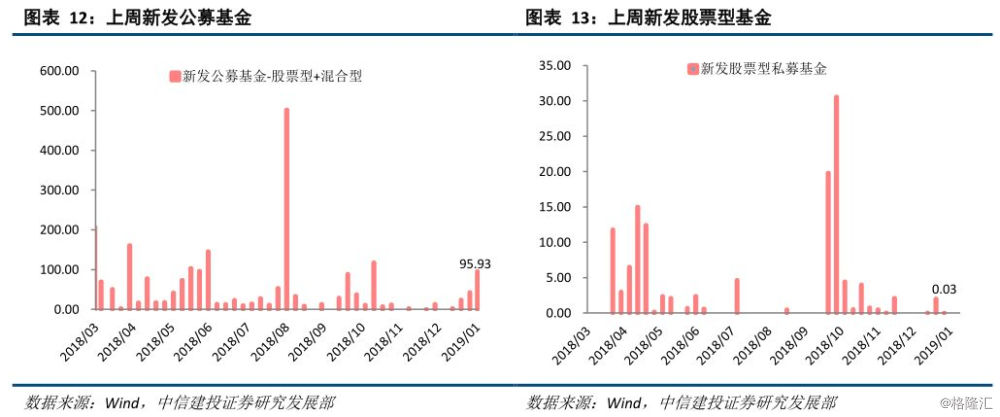

新发基金规模:上周新发股票型及混合型基金为97.43亿,环比增加54.02亿元。其中公募基金95.93亿元,私募基金1.50亿元。

融资融券余额:融资融券余额上周为7281.90亿,资金流入-191.72亿,流入环比增加-158.09亿元。上周末融资融券余额占A股流通市值1.99%。

融资买入额:融资买入额上周为790.28亿元,环比减少54.51亿元。上周末融资买入额占A股成交额7.08%,环比减少0.36%。

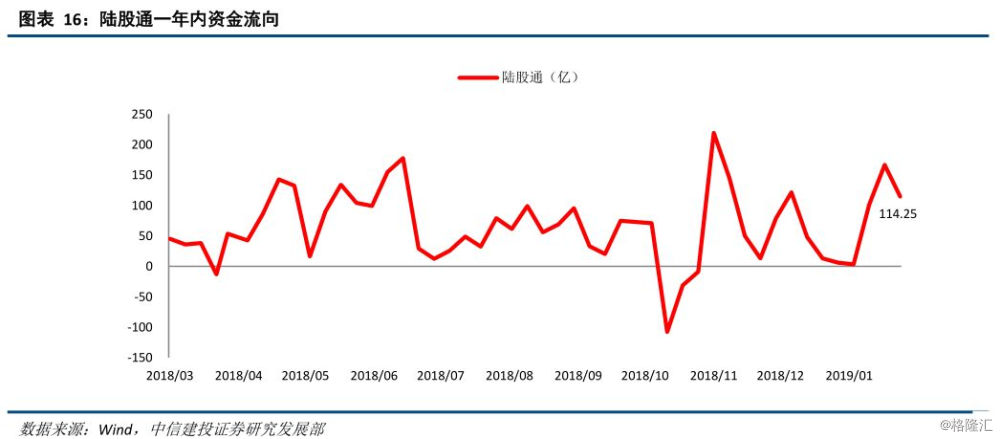

北上资金流入:2019年1月28日至2019年2月1日期间,陆股通A股净流入225.21亿元,净流入环比增加110.96亿元。其中,沪市净流入115.26亿元,环比增加67.70亿元;深市净流入109.95亿元,环比增加43.27亿元。

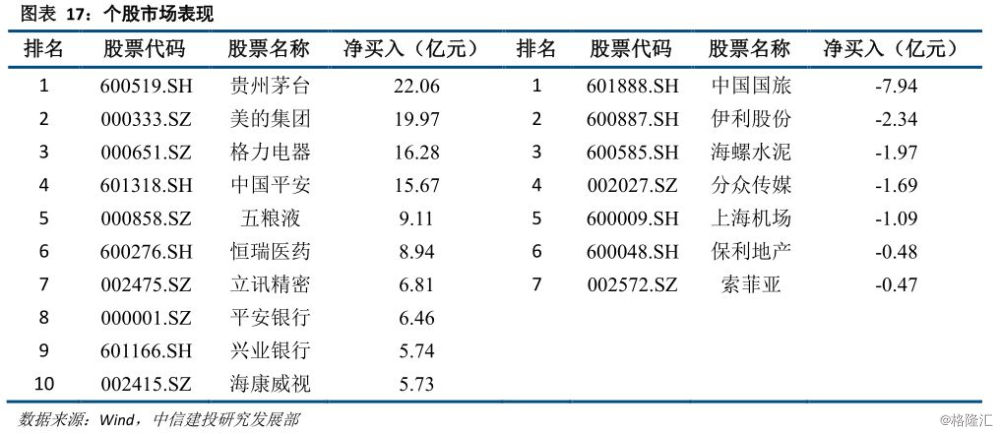

从交易活跃个股角度分析,外资净买入前十贵州茅台、美的集团、格力电器、中国平安、五粮液、恒瑞医药、立讯精密、平安银行、兴业银行、海康威视,净卖出仅有中国国旅、伊利股份、海螺水泥、分众传媒、上海机场、保利地产、索菲亚。

3

金融市场流动性

(1)基础货币

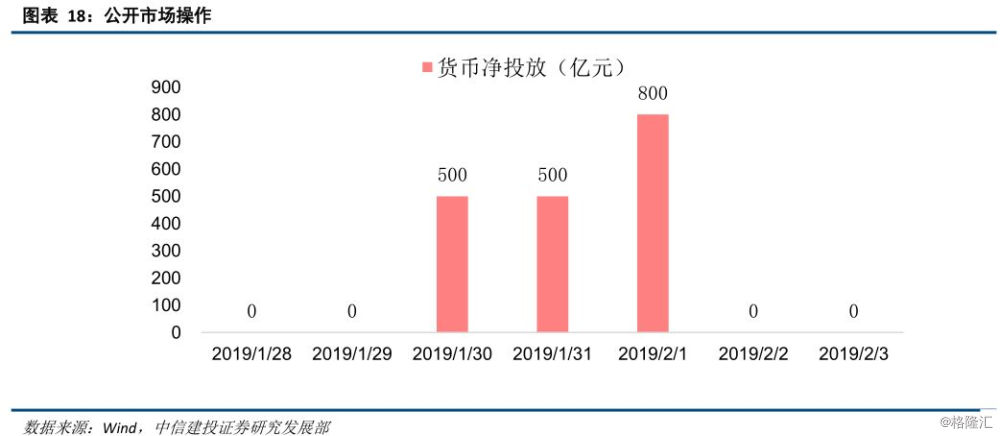

公开市场操作:上周央行公开市场实现净投放1800亿元。上周共有七个工作日,无逆回购到期,经过此前央行的降准和公开市场操作,银行间市场资金供应较为充裕。周一至周日,央行公开市场净投放分别为0亿元、0亿元、500亿元、500亿元、800亿元、0亿元、0亿元。1月30日、31日、2月1日,中国人民银行以利率招标方式分别开展了500亿元、500亿元、800亿元逆回购操作,期限均为14天,中标利率2.7%。

(2)货币市场

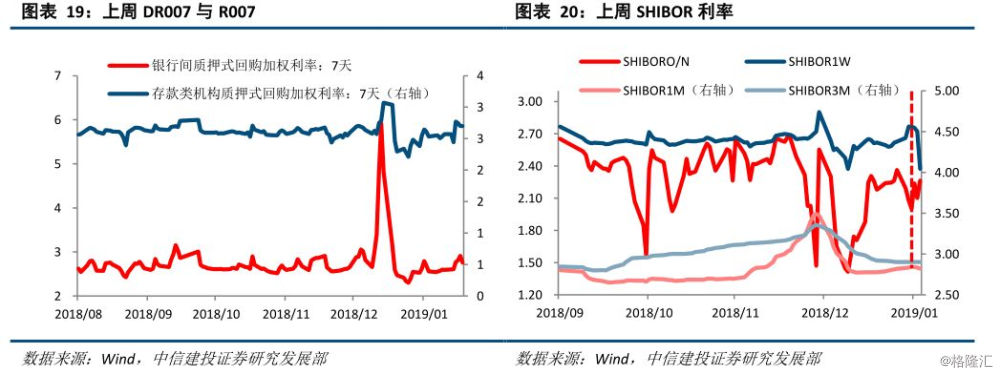

上周短期利率下行,长期利率略下行,期限利差略有上行,信用利差下行。从利率走势来看,DR007上行,上周平均利率为2.51%,环比上升。R007上行,DR007利差波动收于7BP。上周SHIBOR短期端利率持续上行,长期端利率继续下行。

(3)债券市场

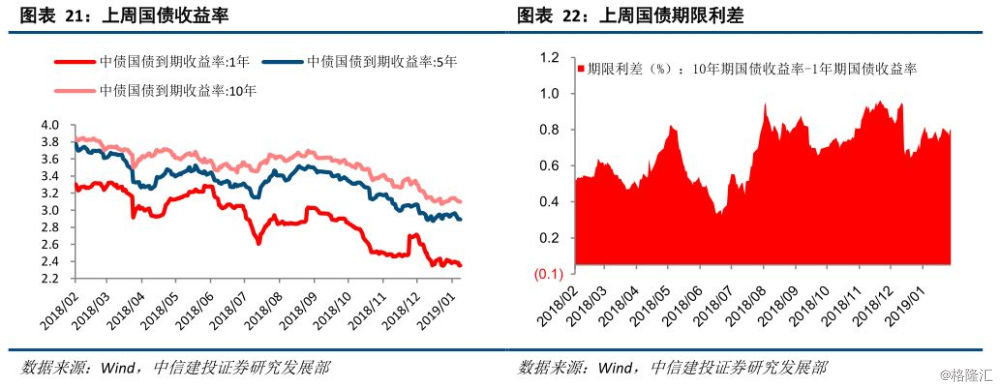

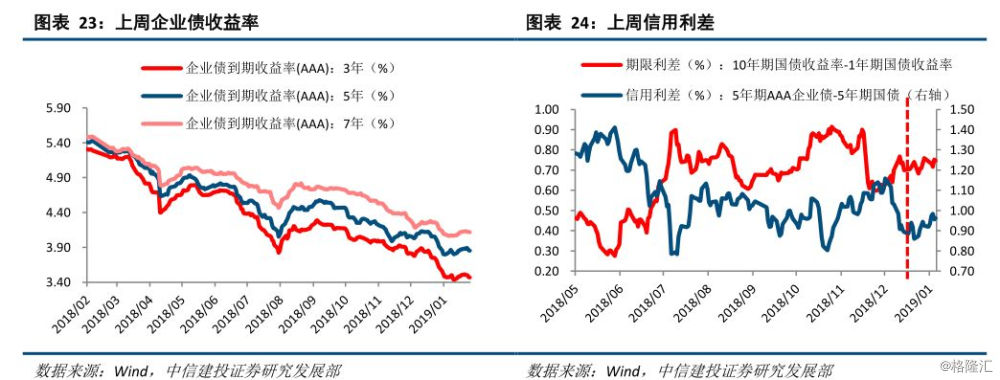

上周末国债到期收益率(1年/5年/10年)为2.35%/2.89%/3.10%,1年期、5年期、10年期收益率环比同步下行。上周末十年国开债到期收益率为3.56%,环比下行。上周3A企业债到期收益率(3年/5年/7年)收于3.47%/3.85%/4.12%,3年、5年、7年收益率环比同步下行。

4

全球流动性

(1)全球汇率:

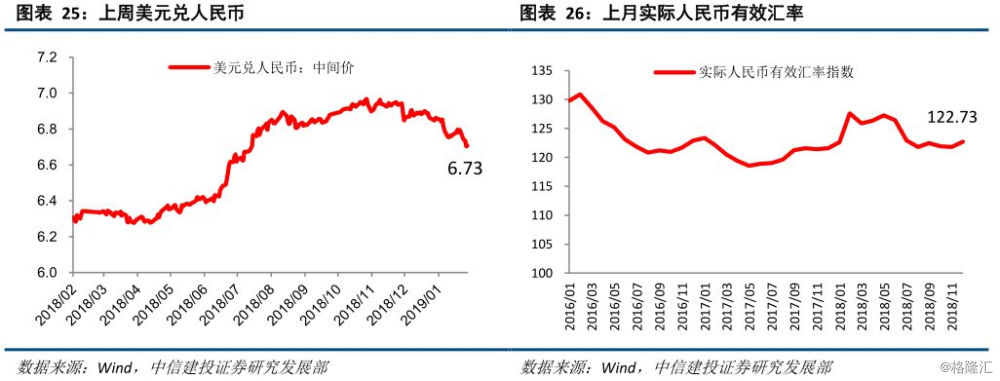

人民币汇率:人民币对美元略升值。截至2月1日,美元兑人民币汇率中间价报6.71,环比减少0.086。截止2019年1月31日,实际人民币有效汇率指数122.73。

(2)债券市场:

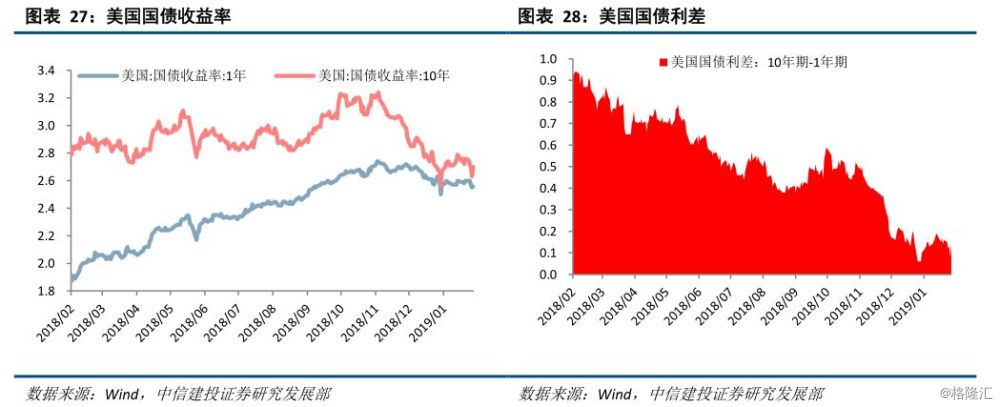

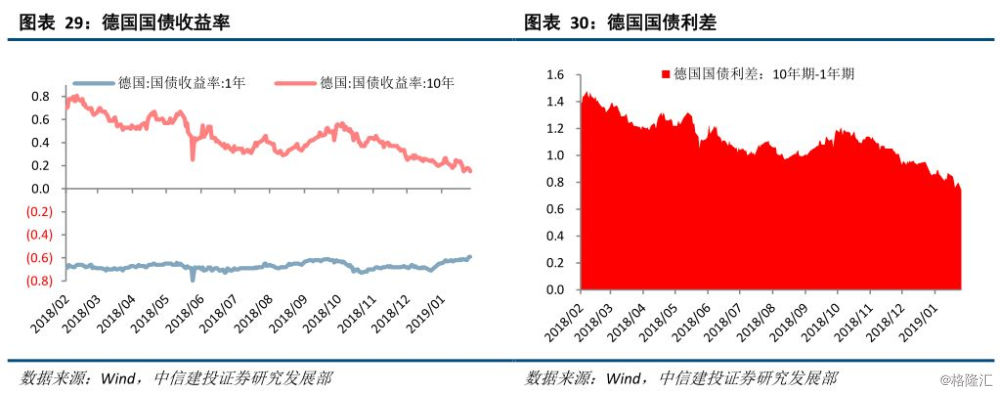

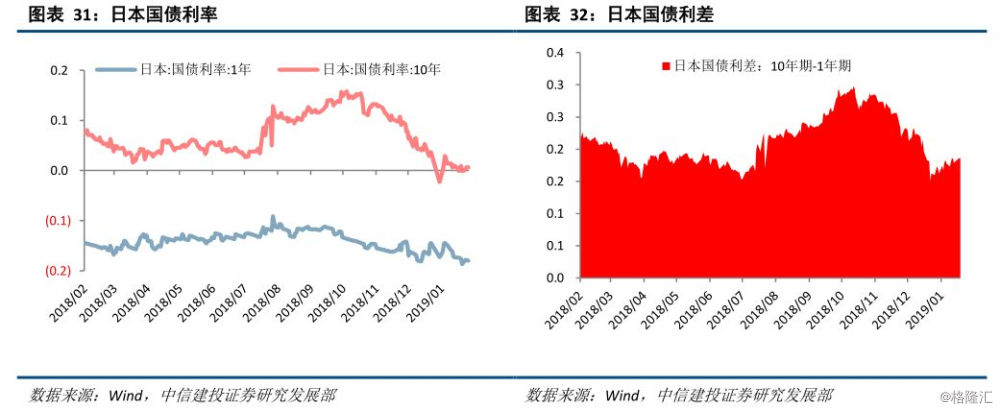

截至2月1日,美国10年期美债收益率2.70%,1年期美债收益率2.56%,利差0.14%。德国10期债券收益率0.14%,1年期债券利率-0.59%,利差0.73%。日本10年期债券利率0.006%,1年期债券利率-0.18%,利差0.186%。德国短端利率上行,期限利差收窄;美日两国长期利率上行,期限利差回升。

5

板块和行业估值

5.1板块估值

市盈率估值方面,上周沪深300指数PE收于11.01倍,位于历史市盈率分位数21.66%;PE中位数为15.92倍,中位数分位数在历史水平的69.17%。创业板指整体PE收于28.82倍,位于历史估值水平的2.16%;创业板股市盈率中位数收于24.81倍,分位数为0%,PE估值处在历史最低水平。中证500上周末市盈率16.77倍,处在历史水平的0.91%;其PE中位数在18.43倍,是历史水平的2.19%。上证50整体PE为9.22倍,PE分位数是17.09%;市盈率中位数周末收于11.22,分位数在44.20%。

市净率方面,上周沪深300指数PB收于1.33,市净率分位数是8.43%;PB中位数为1.58倍,中位数分位数收于32.46%。创业板整体PB周末为3.58,位于历史估值水平的19.76%;创业板股市净率中位数2.76,处在历史分位数1.12%。中证500上周末PB为1.59,处在历史水平1.57%的位置;其PB中位数在1.52倍,是历史水平的0.34%水平处。上证50整体PB为1.15,且PB分位数是6.46%;市净率中位数周末收于1.24,分位数在20.77%。

PEG指标方面,上周沪深300指数PEG收于1.13,位于历史水平的64.6%分位处;创业板指由于净利增长为负,PEG为0,处在历史水平的低谷;中证500PEG为9.92,分位数在90.5%的高位;上证50PEG收于0.85,位于55.8%的历史水平位置。

5.2行业估值

市盈率方面,通信和国防军工行业处在历史PE估值水平的较高位置,35.70和55.68的整体PE值,PE分位数分别为34.38%、36.02%。传媒、休闲服务则处在历史估值较低水平,20.10,25.28的PE仅为历史水平的0.08%,0.06%。市盈率中位数,汽车和非银金融领跑了行业PE中位数分位数,分别在该行业历史水平的46.36%和466.92%;而传媒、综合和休闲服务行业则处于PE中位数低谷水平,均处于历史水平的0%。

市净率方面,食品饮料和家用电器行业处在历史市净率估值的较高水平,整体PB值分别为4.67倍和2.57倍,整体PB分位数分别为56.42%、50.7%。公用事业和建筑装饰则处在历史市净率估值较低水平,1.39和1.11的PB仅为历史水平的0.15%和0.24%。市净率中位数,通信和家用电器行业领跑了行业PB中位数分位数,分别在该行业历史水平的60.44%和34.33%;传媒和非银金融行业则处于PB中位数的低谷水平,分别处于历史水平的0%和0.12%。