下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:医药魔方

1月16日,阿斯利康中国与绿叶制药签署协议,获得血脂康胶囊在中国大陆的独家推广权。而绿叶制药继续持有血脂康胶囊推广权以外的权利,包括资产权、商业销售权、注册准证、全部知识产权等。

外资药企帮国内药企卖处方类中成药,这样一种不拘一格的合作形式似乎超出了大家的想象力,顿时引得朋友圈议论纷纷。尽管AZ和绿叶的官方新闻稿中把双方的合作理由描述得非常高大上,比如“帮助更多的中国心血管疾病患者……进一步推动高品质中成药走向全球”,但是犀利的网友们都认为自己看到的才是真相——阿斯利康在4+7带量采购中丢了瑞舒伐他汀的标,所以挑选了血脂康这样一个中成药品种补缺……

对于这一点,新闻稿中是这么表述的:该合作还将进一步丰富及完善阿斯利康心血管领域产品线,对其血脂异常以及动脉粥样硬化产品线形成强大补充,促进阿斯利康中国及心血管业务的长远发展。不得不说,要论外资药企对中国医药产业政策和局势的把握,那必须只服阿斯利康啊~~

如果往前一步看,无论是在4+7采购中给吉非替尼自主降价75%,还是与大连美罗成立合资企业允许后者成为瑞舒伐他汀的MAH并委托自己生产“授权仿制药”,抑或是更早时候果断剥离一些专利到期品种的中国市场权利……阿斯利康的每一步落子都透露着精明和果断。这或许跟中国市场在阿斯利康业务收入构成中的占比越来越高,但是反观其他外企,似乎总是棋慢一招。一句话,能认清大势是最重要的。

那么阿斯利康为什么会选择血脂康胶囊?我们先和大家分析一下。

首先,高血脂是阿斯利康的优势疾病业务领域。Crestor作为阿斯利康的拳头产品,欧洲专利保护已经在2017年到期,美国专利保护虽然2018年开始陆续到期,但是早在2016年就开始授权Watson Lab生产授权仿制药,因此全球销售额萎缩,但是中国的风景独好,2017年仍有28.2亿元的收入。在丢掉4+7采购之后,寻找补救办法似乎是必然之举。血脂康胶囊作为备选品种,正是外资药企阿斯利康此次遭遇政策利空的疾病领域。从另外一个角度讲,高血脂和动脉粥样硬化是一个大适应症,中国的病患群体庞大,值得深耕细作。这是双方合作的前提。

第二,疗效确切,机制清晰。血脂康胶囊是利用现代工艺发酵特制红曲制成的纯天然调脂药,含有化学成分洛伐他汀及他汀同系物,包括质控标准也要求每粒含洛伐他汀不得少于2.5mg。血脂康胶囊是目前国内唯一拥有临床硬终点获益的天然调脂药品牌。包括中国冠心病二级预防研究(CCSPS)等大型临床循证医学研究均证实:血脂康能够抑制胆固醇合成,并显著降低冠心病患者总死亡率、冠心病死亡率以及心血管事件发生率,不良反应少。血脂康联合依折麦布的临床研究结果亦显示:无论是血脂康单用、还是与依折麦布联用,均可显著降低低密度脂蛋白胆固醇(LDL-C),联用后的LDL-C降幅可达到45%。此外,血脂康含有的多种有益成分还可以协同降脂并保护心血管。

第三,基于明确的降脂疗效和安全性,血脂康胶囊已被《中国成人血脂异常防治指南(2016年修订版)》推荐为一线血脂管理药物,并纳入最新版中国《国家基本医疗保险和工伤保险药品目录》和《国家基本药物目录》。血脂康胶囊的2017年国内销售额为2.11亿元,虽然上市20多年来没有做成超级重磅炸弹,但是绿叶制药针对这个品种花了大力气在三甲医院做学术推广,并且还在美国推进这个品种的II期研究,使得这个品种有比较好的品牌认知。另外,血脂康胶囊是国家医保目录和基药目录品种,2018年的中标省份或区域数量达到30个,以上信息证明血脂康胶囊已经有了相对比较坚实的销售基础。

第四,独家品种,其他企业难以仿制。血脂康胶囊是绿叶制药的独家品种,具有丰富的文化内涵。加上独特的工艺和质控标准,其他企业通常难以仿制。另外,因为是中药独家品种,可以预期能够规避集采这种政策风险。

也就是说,在化学仿制药被政策打压得不能直视的时候,阿斯利康选择了一个针对大适应症、疗效明确、有销售基础、短期看不到同类竞品威胁、有一定政策避险空间的中成药品种来保住利润。

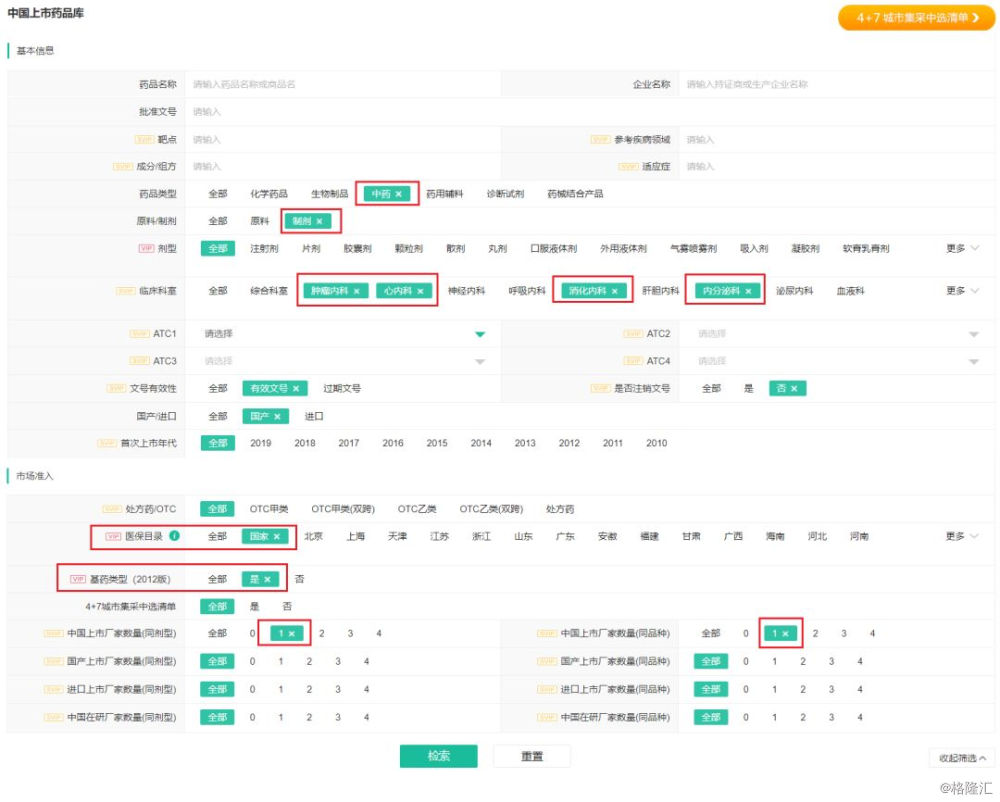

回到今天文章的主题,如果其他外企效仿阿斯利康也开展类似合作,那么谁会是下一个血脂康?我们不妨利用医药魔方的中国上市药品库来找一下答案。照猫画虎,设定上述检索条件,看看结果。。

请点击放大下图,看清我的慢动作……