下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:纺服新消费马莉团队

来源:纺服新消费马莉团队

投资要点

为什么在当前时点推荐地素时尚?

突出的品牌力及产品力:擅长多元素碰撞、设计风格灵活多样,契合当代个性化需求。

稳健的增长预期:服装主业利润持续正增长,对标同类品牌如Mo&Co门店数量、单店效率皆有提升空间,19年在现有1036家门店基础上直营/加盟分别拓展20/60-70家加之渠道提效带来的单店增长,预计整体增速在双位数水平。

高报表质量:产品力支持各渠道毛利率及净利率显著高于同业,重视库存管理带来高周转效率,由此即使经历上市后股本摊薄,18Q3 ROE仍高达21%。

清晰的股权结构、高比例分红历史:马氏家族及高管团队持股比例达到76.3%,重视股东回报,15-17年平均分红比例达到80.5%。

盈利预测与投资评级

预计19年公司直营/加盟渠道增长数目分别在20/60-70家,加之线上增长快于线下,预计18/19/20年收入同增7.9%/13.3%/11.2%至21.0/23.8/26.4亿元,同时考虑18年的一次性收益(17年计提的房屋纠纷1亿元坏账准备已于18Q2转回7538万),预计19年利润增长慢于收入增长,预计18/19/20年归母净利同增至23%/9%/10%至5.9/6.4/7.1亿元,对应估值为14.6/13.4/12.2X,考虑过去三年平均分红80%,若维持此派息比例,18年股息率5.5%。公司现金流稳定,分红能力强,内生增长耗用营运资金少,账上现金储备充足,经营风格稳健,是抵抗经济下行周期的优质资产,上调评级至“买入”。

风险提示

零售意外遇冷同店增长不及预期、拓店计划不及预期。

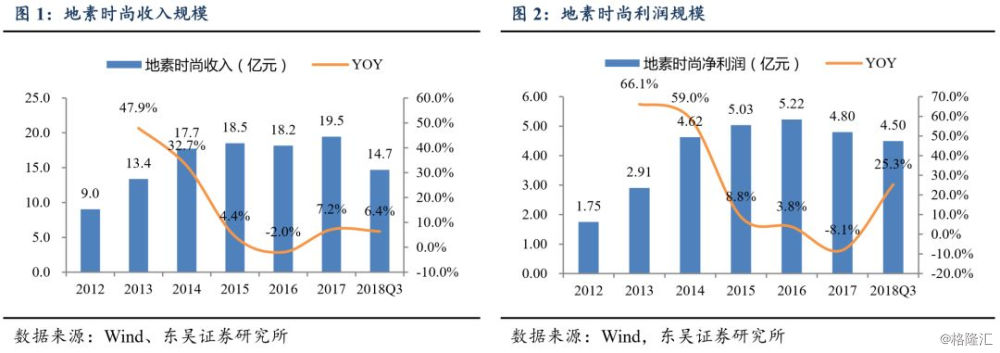

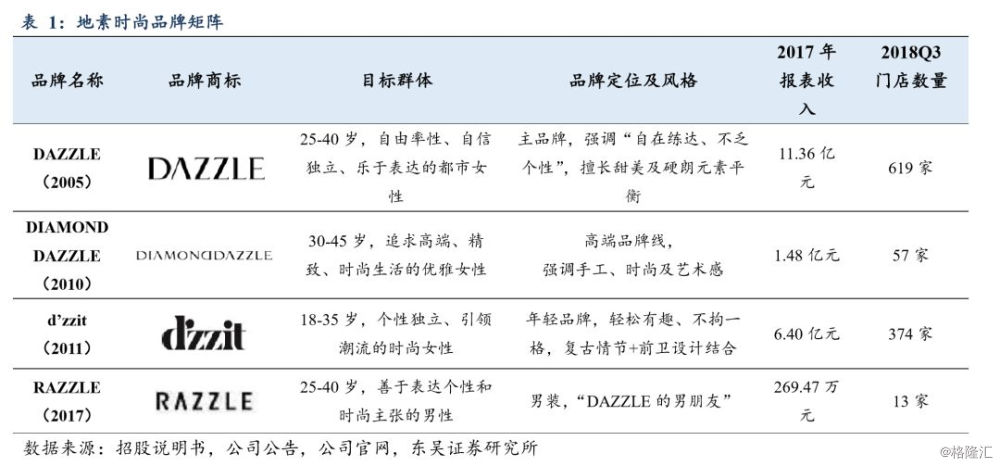

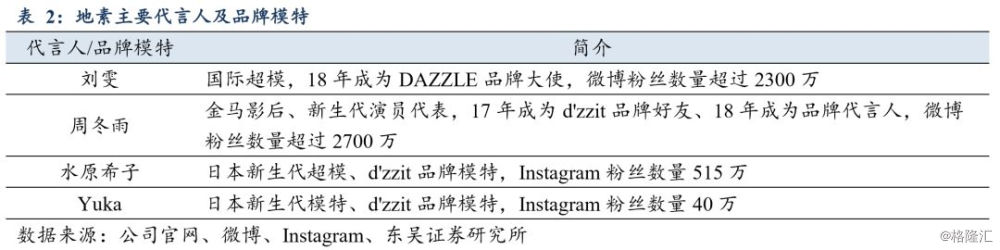

地素时尚简介:产品力突出的时尚集团。地素时尚于2002年成立于上海,在董事长马瑞敏家族团队十六年悉心经营下,目前已发展为成为国内代表性时装集团,下有主品牌DAZZLE、年轻品牌d'zzit、高端品牌DIAMOND DAZZLE、男装RAZZLE四大自有品牌,2017年收入/利润规模达到19.5/4.8亿元(若剔除一次性坏账损失利润达到5.5亿),截至18Q3全品牌门店数量达到1063家。其于2018年6月完成IPO,目前市值为84.5亿元(截至2018/12/25)。

1

突出的产品力:设计风格灵活多样、擅长流行元素碰撞结合、契合当代个性化需求

契合现代女性个性表达需求,富有创新性、风格变化大胆灵活的设计是地素的立足点。董事长马瑞敏时尚嗅觉灵敏,把控产品风格并参与选款,品牌创意总监程斯博则拥有近20年时装设计经验,从地素创立起即在公司效力,稳定的高管阵容保证了地素设计团队活跃自由的创作环境;地素旗下品牌在设计上不拘泥单一风格,善于将大量流行元素以新鲜形式进行原创组合,并开发大量独创性面料(已注册图案花纹或服装搭配的登记著作权超过2000项)保证产品辨识度及独特性。

出色的明星公关,有质量的品牌曝光,带来品牌认知度的持续提升。公司在2018年起用国际名模刘雯作为DAZZLE品牌大使,强调品牌独立个性特质、并聘请周冬雨成为d'zzit品牌代言人,品牌画册则长期与日本新生代模特水原希子、YUKA合作,全面展现产品魅力;同时由于出色的产品力,公司频频接到来自明星团队及媒体拍摄的出借邀约,章子怡、张靓颖、王俊凯、迪丽热巴、吴磊等明星都曾身着地素旗下品牌服装出席重要活动/拍摄杂志封面。

2

稳健的增长:历史财务表现稳健、单品牌未达天花板,渠道数量及单店收入提升空间充分

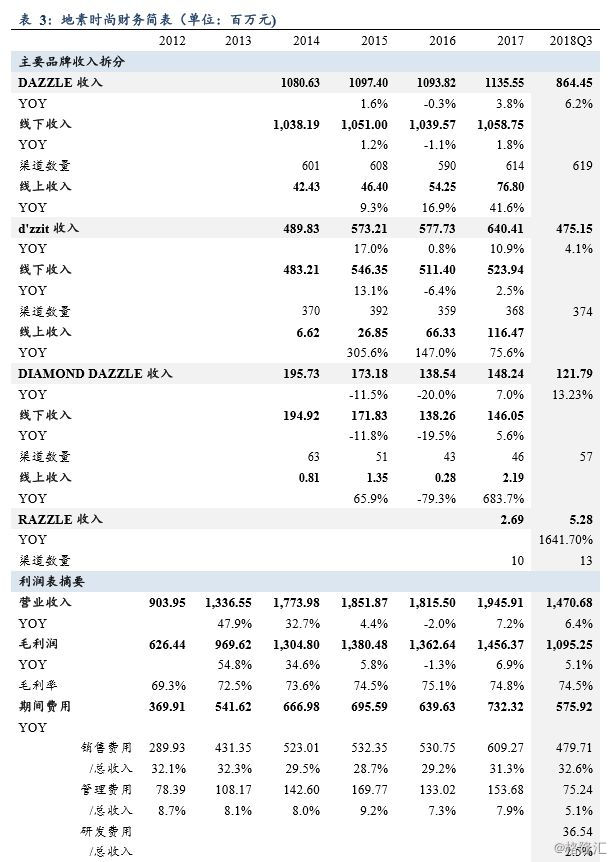

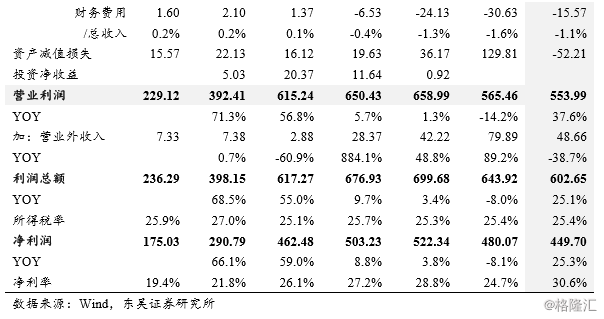

快速成长期后14年以来表现稳健,主业利润保持正增长。从收入端来看:经历了2013年前的飞速发展后,2014年随DAZZLE及年轻品牌d'zzit渠道数量达到一定规模,公司开始重视渠道质量,一方面在2016年进行了线下调整,关闭、调整了部分亏损加盟门店,强调单店增长,另一方面重视线上业务发展,线上业务也成为公司17、18年收入增长的重要动力。利润端来看,由于毛利率稳定、控费良好,除2017年由于购买房屋合同纠纷在证监会要求下对购房预付款计提1亿元坏账准备导致当年利润负增长外(若剔除一次性坏账损失利润17年达到5.5亿),公司本身服装业务利润一直呈现正向增长,表现稳健。

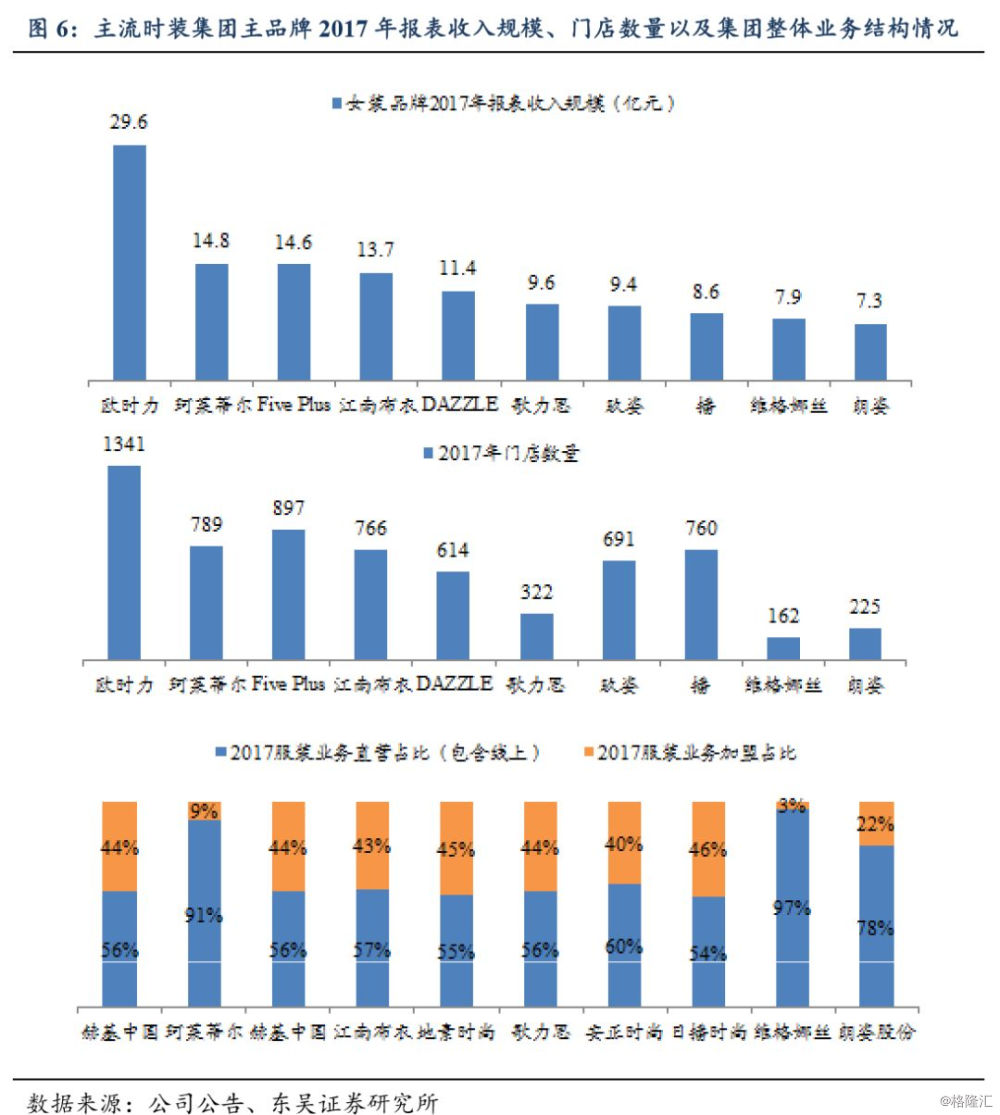

单品牌规模未达天花板、门店数量及单店提升仍有充分空间。从零售规模来看,地素主品牌DAZZLE 17年报表收入11.4亿,零售收入规模估算在20亿元左右,相较其他时装品牌如Mo&Co(未上市,根据公开数据2016年销售额24亿元)仍有提升空间,年轻品牌d'zzit相较同年龄层品牌如Five Plus(17年报表收入14.6亿)规模也可进一步提升,其中:

门店数量方面:和地素价格带非常接近的Mo&Co的CEO曾在公开采访中判断短期内单品牌门店数量天花板在800家,而地素主品牌DAZZLE截至18Q3门店数量为619;年轻品牌d'zzit18Q3门店数量为374家,相较同年龄段定位品牌Five Plus的近900家门店也有较大提升空间。

同店增长方面:与同业歌力思、赫基中国相比,地素的直营和加盟报表单店收入皆有提升空间(2017年直营单店报表收入/加盟单店出货分别为219/137万元)。从零售端来看,地素终端店效平均在300万元+,较同业有所差距的原因与此前营销端高管变动以及VIP管理仍待提升有关,地素VIP数量17年超过10万(直营网络),目前VIP贡献收入比例在40%,较其它同类品牌仍有提升空间,公司已于17陆续搭建VIP VRM团队,致力加强加盟门店VIP管理以及打通各品牌间VIP数据进行联合推广、提高复购率。

具体到19年:公司仍将在重视单店效率提升的基础上展开温和的门店扩张,我们预计将在18年底全品牌合计近1200家基础上增加直营/加盟渠道20/60-70家,加之持续的渠道提效带来的单位数单店增长,预计19年整体收入规模增长可达到双位数。

3

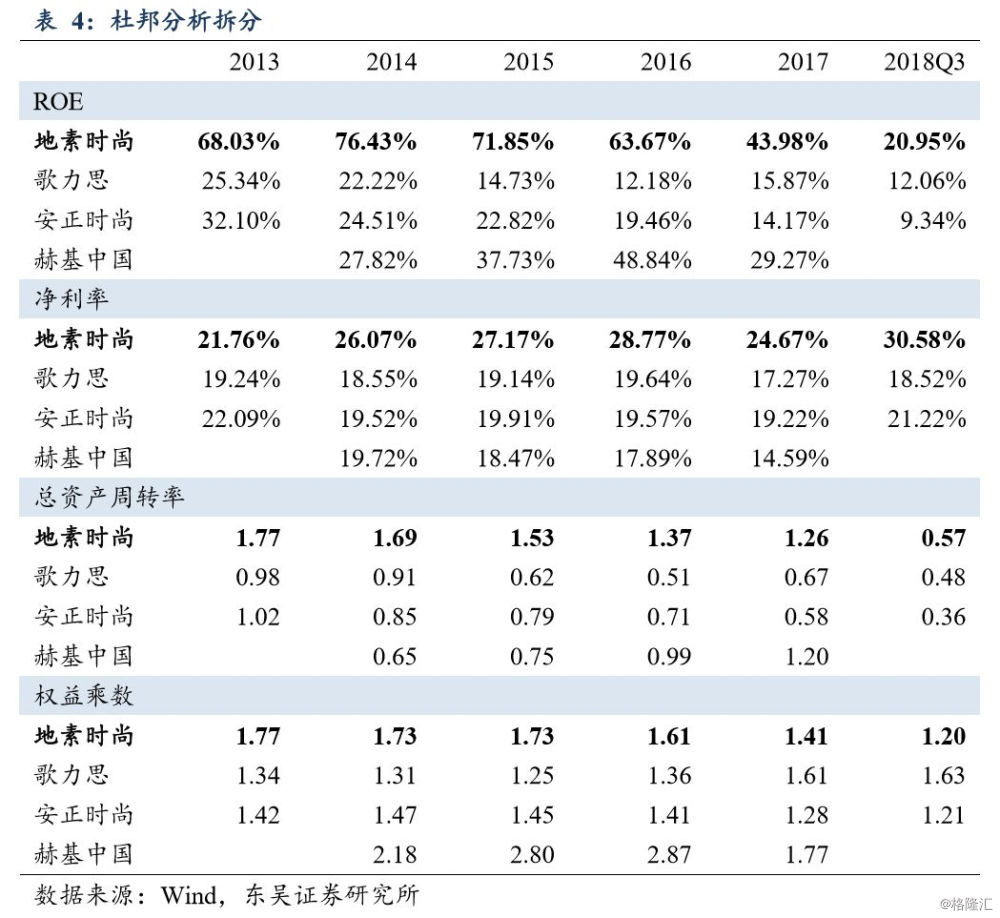

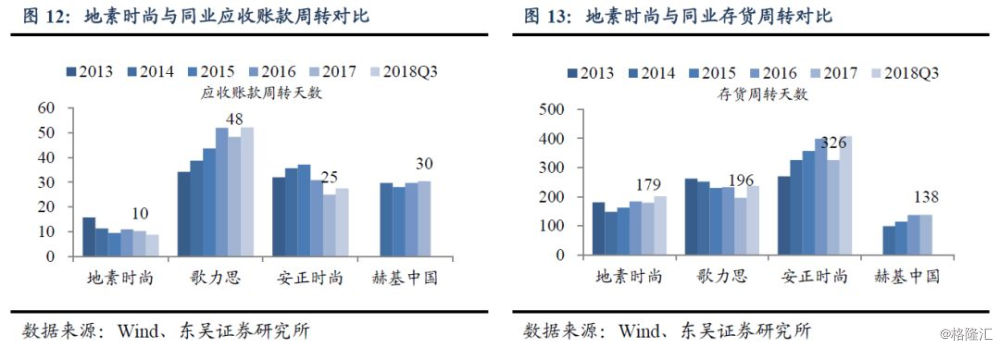

优质的报表:高盈利、高周转、高ROE

从报表质量角度,地素展现出了高于同业的ROE水平,即使在18年上市摊薄后,Q3的ROE仍达到21%。高ROE主要来自高盈利水平(产品力支撑下的高毛利率、优秀的控费)以及高资产周转效率(重视库存管理+高现金分红)。

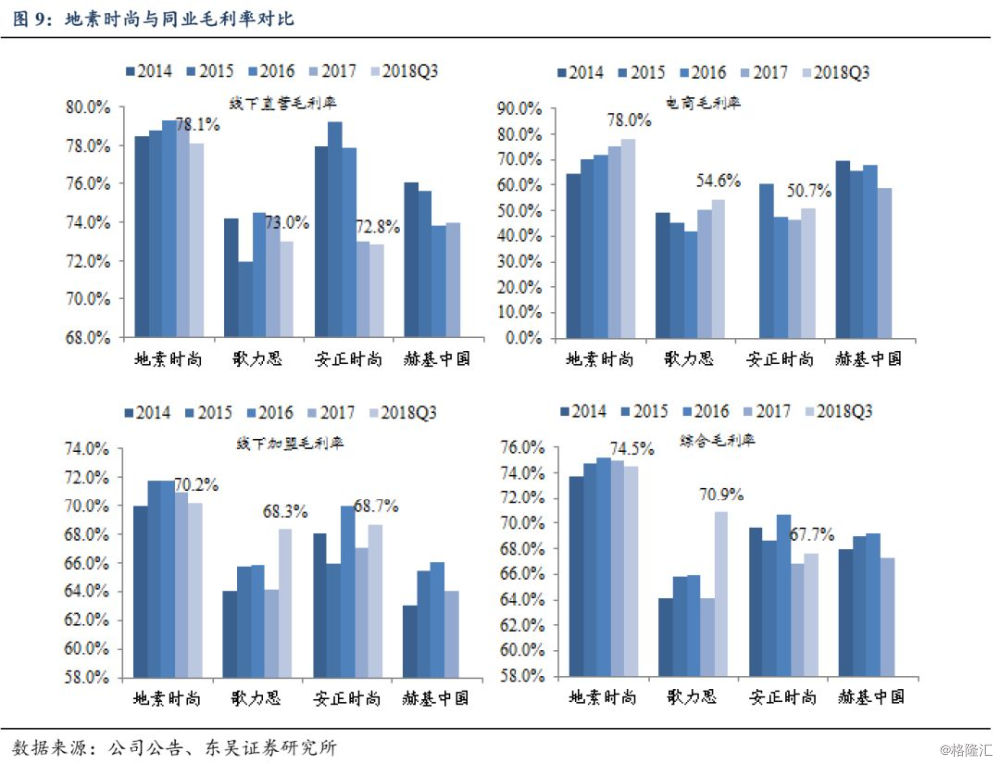

其中,高盈利主要来自产品力支撑下的高毛利率:

更高的线下直营毛利率:产品力支持下的定价(主品牌夏季均价1000元冬季均价1500元)+有控制的折扣(新品零售一般在8折以上)+高售罄率(公司内部要求正价期+折扣期售罄率达到80%),侧面反映品牌力及产品畅销程度;

更高的电商毛利率:主要与新品线上销售占比高有关,18年前三季度线上新品销售占比从去年同期30%上升至40%;

更高的加盟毛利率:与较严格的的经销商提货折扣有关,地素提货折扣在41折-45折,高于同业,侧面反映经销商对其产品适销性认可。

高周转则与高售罄率与谨慎的下单政策有关:除了内部管理中对售罄率的高要求外,公司对畅销品补单的策略也非常谨慎,以避免产品泛滥降低客户对品牌的向往度,目前补单比例5%-10%之间,从另一角度控制了渠道库存。在这样的策略下,地素的存货周转在高端女装中表现非常突出。

4

清晰的股权结构,历史上持续高分红

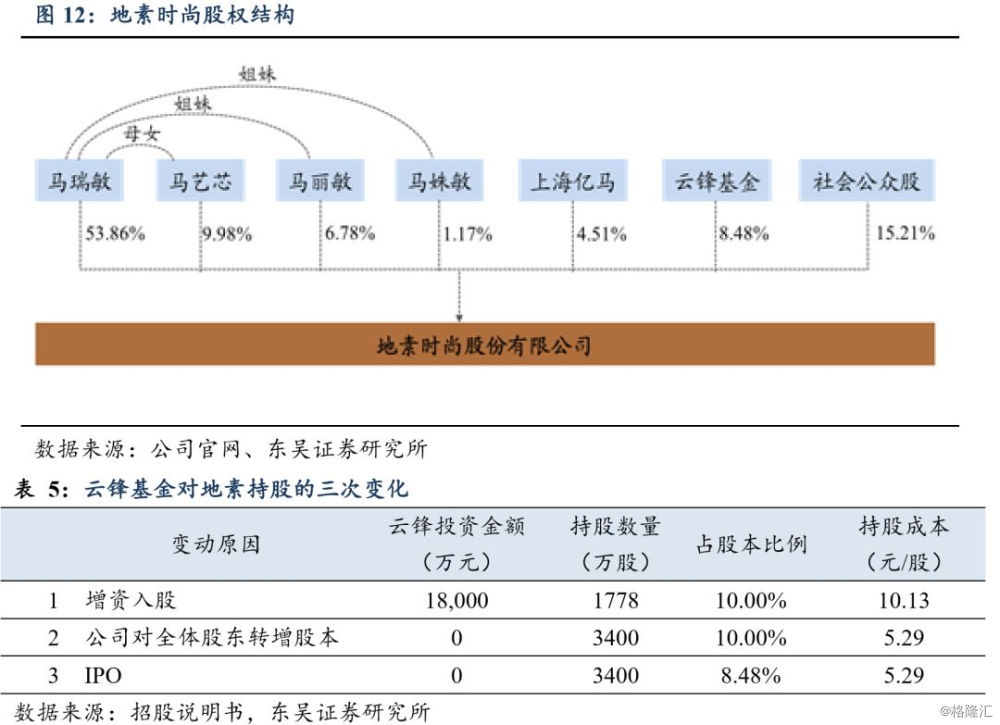

股权结构:马氏家族+高管持股平台上海亿马合计持股比例达到76.3%;小非为马云旗下云锋基金。地素2018年6月上市,除马氏家族以及高管持股平台上海亿马的持股外,上市前仅有云峰基金这一外部股东,后者持股3400万股,占总股本8.48%,持股成本为5.29元/股,锁定期至2019/6/24。

历史上非常重视股东回报,15-17年平均分红比例达到80.5%。公司从15年以来门店扩张战略趋于稳健、资本支出规模稳定,同时针对并购事项考察审慎,目前为止未有相应投入,由此账上现金多数以分红方式回报股东,15年至今累计分红12.1亿元,平均分红比例超过80%,分红力度领跑消费板块。

5

盈利预测及投资建议

预计19年公司直营/加盟渠道增长数目分别在20/60-70家,加之线上增长快于线下,预计18/19/20年收入同增7.9%/13.3%/11.2%至21.0/23.8/26.4亿元,同时考虑18年的一次性收益(17年计提的房屋纠纷1亿元坏账准备已于18Q2转回7538万),预计19年利润增长慢于收入增长,预计18/19/20年归母净利同增至23%/9%/10%至5.9/6.4/7.1亿元,对应估值为14.6/13.4/12.2X,考虑过去三年平均分红80%,若维持此派息比例,18年股息率5.5%。公司现金流稳定,分红能力强,内生增长耗用营运资金少,账上现金储备充足,经营风格稳健,是抵抗经济下行周期的优质资产,上调评级至“买入”。

风险提示

零售意外遇冷同店增长不及预期、拓店计划不及预期。