下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天的文章 《紫鑫药业:穿过一轮牛熊来骗你(上)》发出之后,有读者问生叔:你怎么会盯上紫鑫药业,是不是他们老板吃了包子,钱一直赖着不给鸭。

这里我作一个澄清,完全不是你想的这样的。

在年初的时候,有位券商的行业首席分析师打电话给生叔,墙裂推荐了一只股票。

他的理由大概类似于:人参龙头引爆利润增长,具有翻倍空间,balabalabala~。我一听到人参,就想到了中药,本着从小对我国源远流长的中医文化有着天生的敬畏,觉得这玩意儿有点悬啊,不熟悉不投,并没有去特别关注。

上个月,这位分析师又联系上了我。

“吴总,还记得年初给你推荐的那只票吗?现在股价有4倍空间了。”

"此话可当真?"

一听到2倍空间变4倍,你生叔哪里还矜持的住,直接两眼放光了好吗。

于是我就把紫鑫药业上市以来的所有资料全部整理出来。

看着看着,差点精神崩溃了。

生叔我也算资本市场的老手了,沉浮久了,什么样的老千股没见过?但像紫鑫药业这么没有创新精神的还真的称得上一个极品。

今天的内容直接承接上一篇文章 紫鑫药业:穿过一轮牛熊来骗你(上)

3

先通过一些公开资料了解了这家公司的商业模式,然后翻开紫鑫药业2017年年报和2018年半年报,扫了几眼,又仔细核对了同行业其他公司的一些数据,我就直接得出了一个结论:这家公司造假造得原形毕露了。

大家在分析上市公司时,一定要密切关注毛利率这个指标,因为从造假的方法来看,无疑是虚增收入或者隐瞒成本费用。所以,很多时候都会引起毛利率的异常波动。

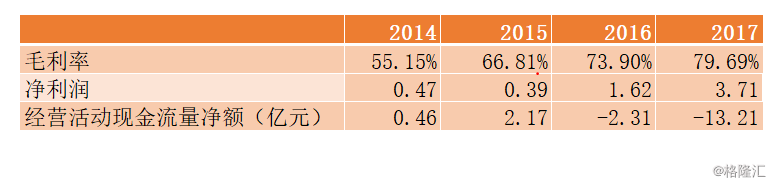

如果你现在去关注下紫鑫药业2017年报里的数据,你就会发现这家公司毛利率逐年攀升,净利润也在大幅度增长而经营性现金流量净额出现巨额负数。

是不是感到一种墙裂的违和感,但是你又说不上来。

没关系,哪里有猫腻,哪里就有生叔。

通常来讲,毛利率是企业核心竞争力的财务反应,毛利率过高的现象意味着,那是人家特别牛逼,产品有品牌,有定价权。

其次,除非经济环境发生重大转变,毛利率一般是比较稳定,不会有大的波动,毛利率连续几年提升代表产品在很长一段时间里供不应求。

如果紫鑫药业的毛利率像白酒一样一直维持在很高的水平,生叔自然没话说,那是你牛逼。但诡异的是它的毛利率短短三年从55%飙升到80%,中国人数千年以来的养生习惯,难道在短短这3年里爆发了?

今天,你和你的家人吃人参了吗?

如果没有神功,分明是告诉大家,我做假账了。

4

好,一定有老铁说生叔你就看一个毛利率就给人家宣判是不是太武断了?我们接着往下看。

最近几天看了篇文章叫《消失的钱》,讲的是众多老百姓投资p2p被骗的经历,当看到这家公司2016年-2017年净利润提升而经营现金净流量严重背离,我真想骂,你丫真行,净利润与经营活动净现金流天各一方,也好意思这么发布出来?你的钱去哪了?

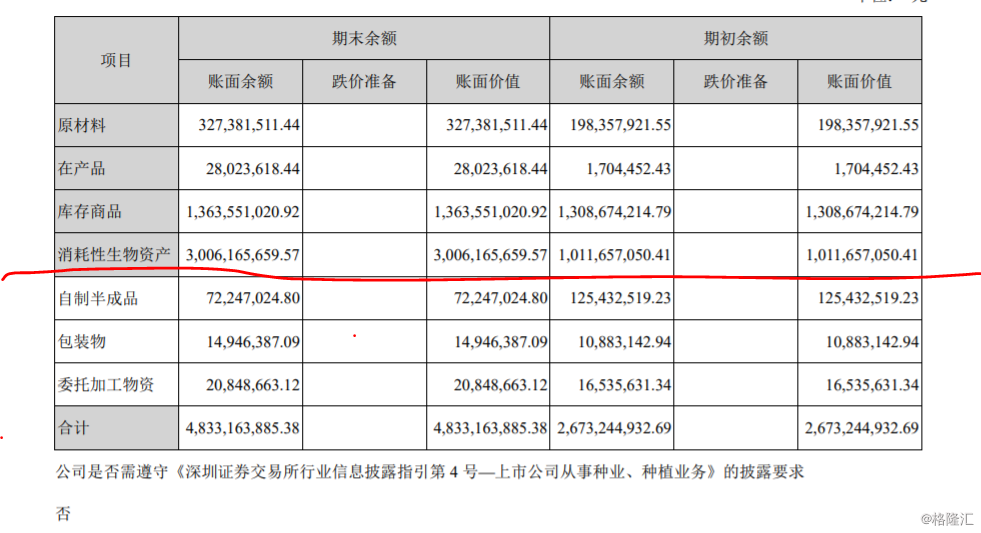

先看紫鑫药业的资产负债表,引人注目的是存货这一项,公司的存货从2013年-2016年之间一直相对保持平稳。年增长率分别为7.5%、6.13%、28.34%。到了2017年像是打开了洪荒之力,光存货一项就增至48个亿,增幅超过了80%。

公司存货当中消耗性生物资产2017年期末余额有30个亿,占到存货的62%。这里的消耗性生物资产主要是指人参种苗、林下参等埋在地下的植物。

原来消失的钱都被埋到了地下。

让生叔为你解释一下其中的门道:

有点社会经验的老铁都知道,农林牧渔行属于上市公司造假的频发地带。就是因为他们的存货审计师没办法盘点嘛。

就比如某公司表示在国外有一片森林,你总不能让审计师飞到国外去数有多少课树吧;又比如某公司主业是扇贝养殖,你总不能让审计师下水去摸有多少扇贝吧?

审计师也很不容易的好八?

就拿人参来说,我说我地下的人参价值20亿,你不可能一块一块扒出来检查。你可以说它在,也可以说它不再,你不知道它到底在不在,所以说他处于一种薛定谔状态。

就拿2017年为紫鑫药业服务的中准会计师事务所来说,我想他们当时做审计时一定是崩溃的,甚至开始怀疑人生。没办法,收人钱财替人背锅,谁没几个极品的客户呢?

中准:你们的存货增长异常了,是怎么回事?

紫鑫药业:我们用来种人参了,都在地下。

中准:那我们准备盘点吧

紫鑫药业:不行,人参见光死。

中准:等等,你们不能这样,哭……

紫鑫药业:你们自己想办法吧,反正盘点是不可能的,一辈子都不可能的。

中准:(万箭穿心),卒

如果是生叔以前带队做审计,一定是:那玩几把毛啊!老子不干了!!!

早期的四大更注重声誉,如果项目的风险太大,那么宁可退出(现在是什么风气我不太清楚,所以不好评论)。

但中准这种事务所不行啊,好不容易来个上市公司的项目,员工都要吃饭的好伐?宝宝心里苦,宝宝不说。他们的内心肯定是这样的。

所以,从上市公司惯用的伎俩上来说,紫鑫药业毛利率的逐年飙升,很大可能上是未全部结转销售成本所造成的,有一部分该结转的成本仍然还虚拟在存货中。

但由于存货多为地下埋着的人参,基本上无法核实,所以可以在账面上隐瞒很长一段时间。

现在生叔唯一心存疑虑的一点是,埋在地下的人参会不会自己跑,有没有扇贝跑的快?希望行业内的专业人士来答疑解惑,万分感谢。

5

除了存货上的异常之外,我还发现了另一个重要的细节。

企业的高毛利率一般意味着它在产业链上拥有强势地位,企业会尽量占用上游客户的资金,而不给下游客户很长的赊账期。用人话来说就是:想长时间赊账?没门!关于这一点各位可以看看其他高毛利的公司的财报。

但紫鑫药业却是一反常态,他2017年应收账款周转天数高达184天,相当于是把东西卖了后,要过半年才能把钱收回来,更夸张的是2015年应收账款周转天数达到了恐怖的321天,差不多回收款项要1年的时间。

你一家毛利率这么高、产品看上去这么供不应求的企业,收回点赊销款怎么就这么难呢?

紫鑫药业2017年应收账款有7.44亿,按账龄分析法计提坏账准备,明显比同行业上市公司宽松得多。特别是3年以上的应收账款,公司计提的比例仅仅为20%、30%和50%。可以理解为公司自信到认为时间超过3年的货款大部分还能收的回来?

虽然会计估计存在一定程度的拍脑袋的成分,但这个脑袋也不能乱拍。

结合以上种种逻辑矛盾,估计紫鑫药业收入中的很大部分是关联交易的贡献。

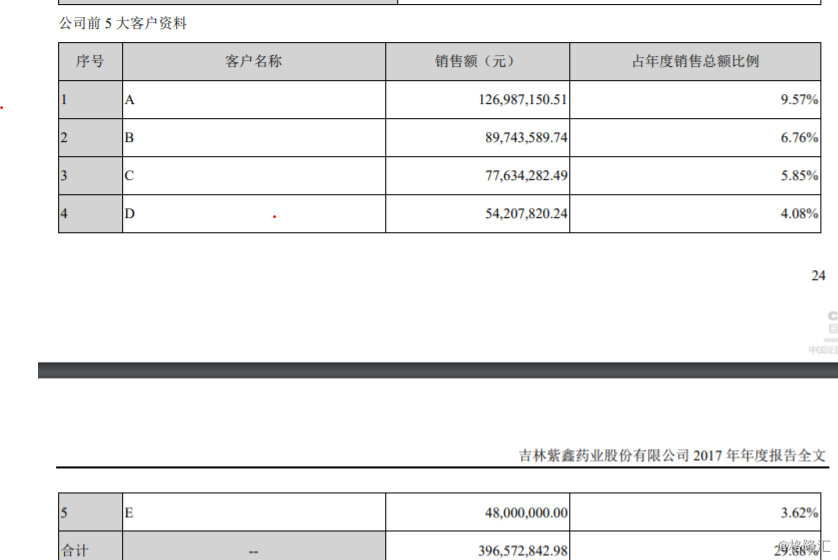

我们先来看看这家公司的客户都有哪些。

公司没有披露前五大客户的名称,下面敲黑板——凡是以英文字母ABCDE有意隐瞒客户名称的,都是属于掩耳盗铃。你说你一家卖人参的,又不涉及国家机密,连客户名称都不敢披露出来,肯定有鬼。(类似的情况还有当年的乐视网)

然而,深交所也不是傻子,紫鑫药业2014年-2017年每年年报都被深交所问询,尽管如此它仍然厚着脸皮每年在年报里还是都不进行披露。

你不问我就不说,你来咬我啊?

据我判断,紫鑫药业不会愚蠢到在其主要客户公司中存在明显的股权硬伤,但他们真的会假戏真做,货物,原始发票都将是真实的.要深挖它,只能查主要客户背后的股东,看看能不能发现一些蛛丝马迹。

于是我只能根据紫鑫药业回复深交所问询函中披露的前五大客户名称一探究竟。

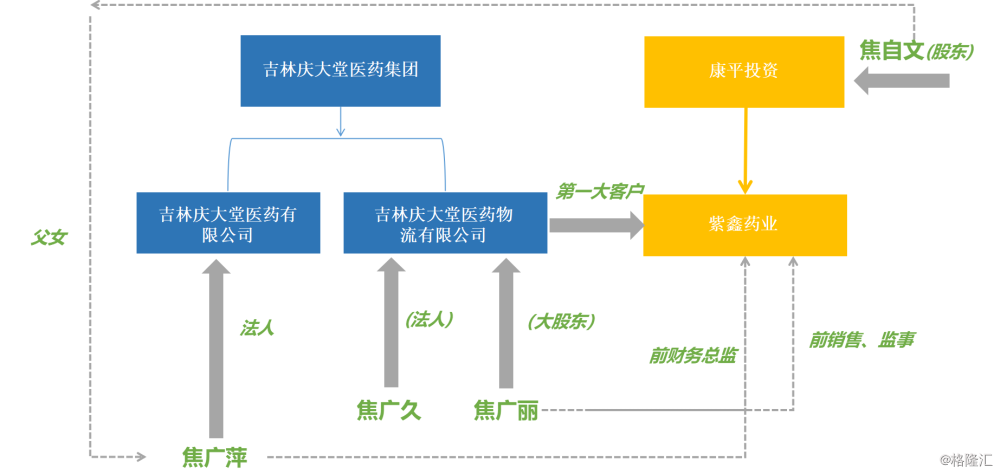

根据回函内容,紫鑫药业2016年第一大客户为【吉林庆大堂医药有限公司】,并且2014年-2016年都是紫鑫药业人参业务的前五大客户之一。

和吉林庆大堂医药这家公司有关的人物包括焦广久、焦广俪、焦广萍。

我根据公开资料翻出了这几个人的老底,其中焦广萍是紫鑫药业前财务总监,焦广俪是紫鑫药业前销售和监事。

焦广久、焦广俪、焦广萍,根据生叔多年的职业经验,这些人在身份上,具备明显的“白手套”特征。这些焦姓人士,可能只是台前的代理人而已。

除了这三个人之外,很少有人注意到。紫鑫药业控股股东康平投资的背后还有一位叫作焦自文的股东。根据紫鑫药业此前披露的信息显示,焦自文是焦广萍的父亲。

所以只有一个解释,这家吉林庆大堂医药有限公司并不是一名普通的客户。这在专业的术语上叫做关联交易非关联化。

是不是感觉有点绕,那就来看下面这张图。

有意思吧?

事情到此并没有结束。10月17日,紫鑫药业还应深交所要求,披露了公司2017年和2018年上半年人参业务前5大客户详细信息。

我发现一家香港公司(莱斯美特)和一家澳门公司(永丽生物)分别在2017-2018年之间为紫鑫药业贡献了8159万元和4800万元的收入,然而所收回的款项加起来仅仅141.6万元。

我通过查询香港那边的公司注册信息发现,莱斯美特成立于2017年1月,注册资本为1万港元。

一家注册时间仅不到1年,注册资本只有一万港元的公司,在1年里竟然向紫鑫药业购入8150万元的人参?

由于澳门企业注册信息的渠道未对外公开,我无法获知永丽生物的具体情况。

对于深交所问询函中提出的问题,紫鑫药业给出了统一的回复范文:

我们未发现公司上述交易存在不真实、不合理的情况。

过于真实,引起不适,我要报告刘主席了。

文明在进步,时代在向前。有些公司的造假手段还是沿用7年前的同一张配方,2011年底上证指数2200点,截至今天收盘,上证指数是2603点。韭菜都穿越一轮牛熊了,连指数都比你有上进心,我代表指数鄙视你。

免责声明:本文及本公众号任何文章之观点,皆为交流探讨之用,不构成任何投资建议。本公众号作者也不负有更新以往文章观点之责任,一切以最新文章为准。用户根据本文及本公众号任何其他观点进行投资,须风险自担,责任自负。由此造成的一切后果,本公众号不承担任何责任。