下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东

来源:张忆东策略世界

一、短期:我们提示的“至暗时刻的反击战”即三季度的一段反弹有望展开

1.1、年初以来持续提醒调整风险,建议上半年“轻仓卧倒”。5月初提醒,2月式调整在二季度末有望重演,二季度末三季度初是“调整期最难受的时候”,二季度末开始提醒的强势股补跌风险兑现。

1.2、至暗时刻的反击战,反弹行情有望展开。首先,贸易战恐慌情绪开始钝化。第二,国内去杠杆的基调微调,稳定基本面预期。第三,美元指数盘整,新兴市场获喘息之机。

二、中期展望:宏观风险仍层峦叠嶂,但港股调整期进入磨底阶段

2.1、宏观风险仍将不断反复。1)去杠杆是持久战。中国的宏观负债率已经不低,需要控制杠杆过快上升的风险。只有通过金融和财政政策调整,才能有效改善资源配置,提升经济活力。短期会有节奏上的调整,但是去杠杆的大方向不会变。2)美国持续加息对新兴市场和欧美资本市场的中期压制不容忽视。

2.2、处于估值底部区域的股市将开启磨底之旅,走势呈现反弹-回落-消耗、拉锯。无论是A股还是港股,整体估值都还不到历史上最极端的水平。

三、长期,“以长打短,以少胜多,以不变应万变”

3.1、“至暗时刻”正确的投资理念是与以长打短、以少胜多、与赢家共舞,在盈利估值处于高性价比时买入并长期持有,对业绩可持续性的好公司给予高溢价。上半年的关键增量资金外资机构的投资理念值得借鉴。

3.2、寻找优势企业,以不变应万变。《海外核心资产启示录系列》中优秀的公司都是凭借竞争优势在风云变幻的世界经济中历久弥坚。

1)注重竞争优势2)资产负债和现金流稳健,抵御风险能力强3)盈利具有稳定性和真实性4)竞争优势的延伸性5)顺应大趋势。

四、投资策略:反弹时的应对取决于仓位,长短期投资都靠不死鸟

4.1、仓位建议:延续此前建议,轻仓者可适度增持参与反弹,至8月初提升仓位到中性略偏高即可。但港股调整期仍未结束,下半年动态仓位不必太高。

4.2、持仓建议:逢低精选“不死鸟”。1)“剩者为王”,在上半年被抛弃的行业里面找被错杀的核心资产。2)“抱团取暖”的行业已经补跌,后续分化,等待性价比合适的机会增持。

风险提示:美国加息、欧美股市调整风险、新兴市场流动性风险、“中国去杠杆”超预期。

报告正文

1、短期:我们提示的“至暗时刻的反击战”即三季度的一段反弹有望展开

1.1、二季度末提示的强势股补跌风险兑现

我们自年初提醒全球股市低波动的美好时光结束,并持续提醒上半年行情进入调整期,建议轻仓“卧倒”。春季策略会提醒2季度“夏日寒风”、“旷野徘徊”。5月初开始持续提醒2月式的调整可能在2季度末重演。二季度末提示资金抱团的强势股有资金流出的压力。

1月2日《探讨港股2018年节奏,需要抓牢牛市性质》1)2018年上半年欧美复苏导致货币政策正常化加速,叠加中国继续金融去杠杆,因此,主要经济体的利率易上难下,港股估值阶段性较难继续抬升。2)上半年中国经济有下行压力。3)地缘政治有变数。因此认为上半年有风险,一季度好于二季度。

2月4日发布《短期波动骤升及长期价值重估》在年初全球股市大跌之前提醒:全球股市波动率回升,或加大港股的波动风险

2月12日《梅花香自苦寒来,牛市进入调整期》深度报告提醒:牛市进入调整期,积极防御,强调安全边际,运用多空策略。

2月25日《多变的春天》强调中期风险并未消除,反弹仍需减仓。

3月7日《多变的春天----2018年兴证春季策略会PPT》提醒:上半年总体处于震荡蓄势的牛市调整期,节奏上3月“乍暖还寒”2季度“夏日寒风”。

3月22日《潜龙在渊》:短期市场对于中美贸易战的担忧会集中反应,不排除出现恐慌性踩踏;中期,继续关注中美货币政策变化对流动性的影响

4月18日《从“旷野徘徊”到“迦南美地”》中期来看,资金面环境不佳,风险偏好不稳定,港股处于调整期。策略建议:积极防御、防守反击,轻仓逢低布局、积小胜为大胜。

5月14日《保持平常心、寻找阿尔法》提醒:二季度后期的风险是一道坎,警惕2 月式调整在2季度末重演,建议轻仓找阿尔法。

7月2日《至暗时刻的反击战正在酝酿》提醒:风险集中释放,避险情绪骤升,抱团取暖的强势股补跌;反击战正在孕育:便宜是硬道理,回购大幅增加,等待贸易战明朗化。

1.2、至暗时刻的反击战,反弹行情有望展开

二季度末三季度初,港股经历了系统性风险集中释放的“至暗时刻”,各种悲观的看法甚嚣尘上,一旦当前显著制约市场的风险出现了改善,那么,有望迎来一段跌深后的反弹。

首先,贸易战恐慌情绪开始钝化。7月6日美国对从中国进口的含先进工业技术在内的340亿美元商品征收25%的关税,中国随即同等力度对从美进口产品加征关税。关税靴子落地之后,A股和港股都开始了反弹,因为这个结果早已经Price in了,对此后关税征收范围继续升级至500亿、2000亿美元也都已经有了预期。

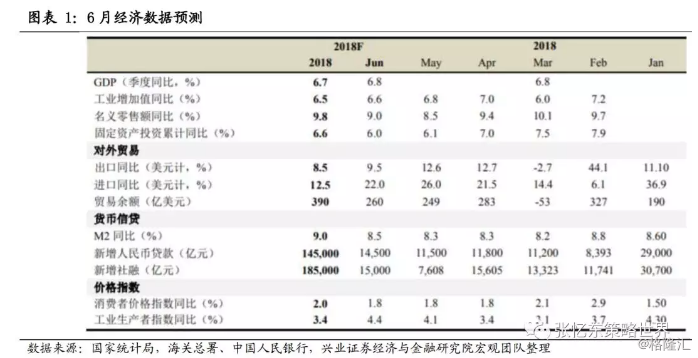

第二,国内去杠杆的基调微调,稳定基本面预期。6月中旬之后宏观数据和政策新动向是压伤资本市场的最后稻草,市场担忧中国去杠杆和经济降速的风险,甚至担心去杠杆失控、经济硬着陆。我们欣喜的看到,近期政策开始出现微调的迹象,1)央行货币政策会议的表述从 “保持流动性合理稳定”转变为“保持流动性合理充裕”;2)郭树清答记者问表示6月以来投向实体经济的资金大幅增加,表示“加强协调配合,把握好各类政策出台的节奏和力度,就一定能够打好防范化解重大风险攻坚战”。3)习近平主持召开中央全面深化改革委员会第三次会议,强调“提升居民消费能力,引导形成合理消费预期,切实增强消费对经济发展的基础性作用”。4)根据财新周刊报道,理财新规将暂缓发布。5)7月11日发布6月金融数据,如果社融增速明显反弹,将有助于稳定基本面的预期、缓解硬着陆的担忧。

第三,美元指数盘整,新兴市场获喘息之机。美联储年内4次加息已经逐渐被市场预期;美国6月劳动参与率开始回升,使得失业率从5月创下的1969年以来的新低3.8%回升至4%,小时工资同比增长2.7%维持在温和增长的水平,缓和通胀和更鹰的货币政策预期;9月下旬之前,市场面对的是美联储及欧洲央行的政策观察期,美元进入盘整期。

2、中期展望:宏观风险仍层峦叠嶂,但港股调整期进入磨底阶段

2.1、去杠杆是持久战,美国持续加息的中期压制不容忽视

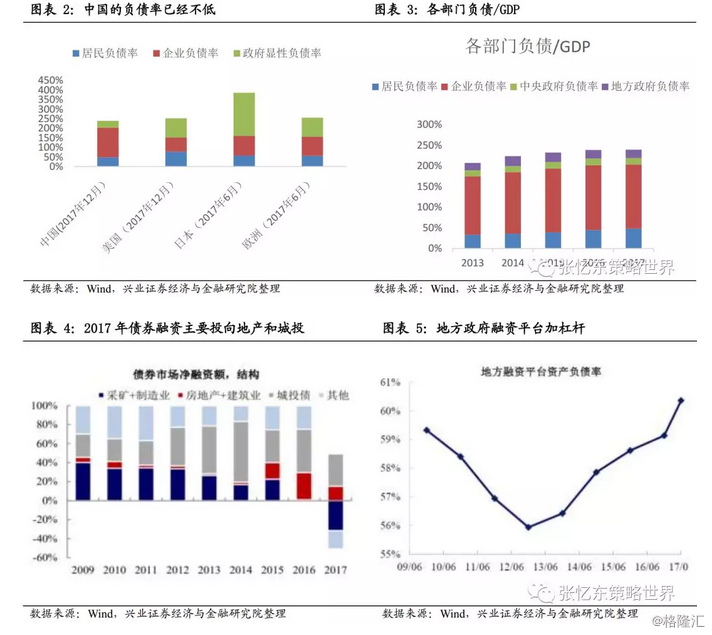

中期来看,宏观风险仍将不断反复,去杠杆是持久战。首先,经过08年以来的数轮加杠杆,中国的宏观负债率从2013年207%到2017年已经接近240%,与美国、欧洲相比也已经不低,需要控制杠杆过快上升的风险。第二,增加的债务更多的流向地产和地方政府,低效投资的结果是每单位GDP增长需要更多的债务来支持。只有通过金融和财政政策调整,打破刚兑信仰,抑制资金流向这些部门,才能有效改善资源配置,提升经济活力。所以,短期因为实施过程中金融资产价格的剧烈调整、外部贸易战的压力会有节奏上的调整,但是去杠杆的大方向不会变。

美国持续加息对新兴市场和欧美资本市场的中期压制不容忽视。80年代至今的规律“美国加息周期后期,债务风险蔓延”会不会重演?至少随着美元走强,新兴市场的债务风险正逐步变得严峻,四季度和明年上半年需要警惕。

2.2、港股调整进入磨底阶段

处于估值底部区域的股市将开启磨底之旅,走势呈现反弹-回落-消耗、拉锯。无论是A股还是港股,与历史上的危机时刻对比,整体估值还不到历史上最极端的水平,恐慌之下的极值难以预测。当前恒指PE11.32倍,在16年经济衰退、11年中国宏观调控、以及08年金融危机、03年非典阴霾、98年亚洲金融危机对应的最低PE分别是8.94倍、7.7倍、6.94倍、13.02倍、6.72倍。

3、长期,“以长打短,以少胜多,以不变应万变”

当前面对异常严峻复杂的宏观环境,就像是充满诸多宏观风险的80年代,拉美危机、储贷危机、美日经贸摩擦、美苏争霸、滞胀阴影等等宏观变量压制短期市场,但是,拉长时间看,80年代是巴菲特和彼得林奇为代表的价值投资者声名鹊起的时代。

“至暗时刻”正确的投资理念是与以长打短、以少胜多、与赢家共舞,投资中国各领域具有核心竞争力的优秀公司,并在盈利估值处于高性价比时买入并长期持有,对业绩可持续性的好公司给予高溢价。上半年的关键增量资金外资机构的投资理念值得借鉴。

首先,“以长打短”。外资机构的持有人往往是富人,old money,更注重保值、注重风险调整之后的收益。海外的家族财富、养老金、主权基金投资的期限可以非常长,不是看季度或半年,而是看更长的期限,往往已经做好了大类资产配置,因此,更关注业绩稳定性持有人对业绩稳定性的要求高,导致外资机构的换手率低,注重基本面和业绩的确定性,注重盈利和估值的高性价比,找对股票长期持有,对于业绩可预测性可持续性的好公司有高溢价。

第二,“以少胜多”。寻找优势企业,以不变应万变,长期表现好的股票一定是跟盈利增长相关。

——我们在《海外核心资产启示录系列》中研究了海外如台积电、沃尔玛、可口可乐、卡特彼勒等等这些优秀的公司,都是凭借竞争优势,成为风云变幻的世界经济中的常青树,历久弥坚。

——选择优势企业,首先要注重竞争优势,公司是否通过品牌、技术、规模、网络优势等等构建了足够的护城河;第二,资产负债和现金流稳健,足以抵御短期宏观波动的风险;第三,盈利具有稳定性和真实性;第四,盈利的伸展性,公司的竞争优势是否能够延展到其他领域,而不是着眼于短期的增长率。

——顺应大趋势:中国正从政府主导的固定资产投资型经济过渡到以服务业为主导的消费驱动型经济,聚焦在低渗透的内需消费行业和成长型行业中,寻找医疗保健、信息技术行业的优秀的企业。;改革可以推动长期可持续的增长并提供投资机会。

4、投资策略:反弹时的应对取决于仓位,长短期投资都靠不死鸟

4.1、仓位建议:轻仓者适度参与反弹,调整期仍未结束,下半年动态仓位不必太高。

延续此前建议,上半年轻仓卧倒的机构在二季度末三季度初可适度增持参与反弹,至8月初提升仓位到中性略偏高即可。但港股调整期仍未结束,下半年动态仓位不必太高。

4.2、持仓建议:逢低精选“不死鸟”

1)“剩者为王”——在上半年被抛弃的行业里面找被错杀的核心资产,重点关注:电子(手机产业链、半导体等)、地产、保险、航空、化工、造纸等行业受益于“经济出清”的龙头。

选股逻辑:1)估值有优势,上半年被抛弃的价值股和周期股,相关龙头公司的估值足够低、业绩稳定、最好能够持续派息,类似2017年初的内房股以及2018年初的能源股。2)微观优势被低估,而宏观风险被高估,比如,受到贸易战冲击的手机产业链、汽车的龙头企业。3)周期属性的负面影响被过度高估,但是消费属性的正面影响被低估,比如,保险、航空、化工、造纸等。

2)等待上半年“抱团取暖”的医药、教育、消费等行业补跌之后的机会。立足长期,科技创新、消费升级领域真正的核心资产将会强者恒强。因此,这些抱团取暖的行业在补跌后会分化,优胜劣汰。建议对于那些真正具有核心竞争力的龙头公司,等待估值盈利的性价比更合适的机会增持。

5、风险提示

美国加息、欧美股市调整风险、新兴市场流动性风险、“中国去杠杆”超预期,引发剧烈波动。