下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:秦培景/杨灵修/裘翔/徐广鸿/姚光夫

估值观点:A股券商股估值进入安全区间

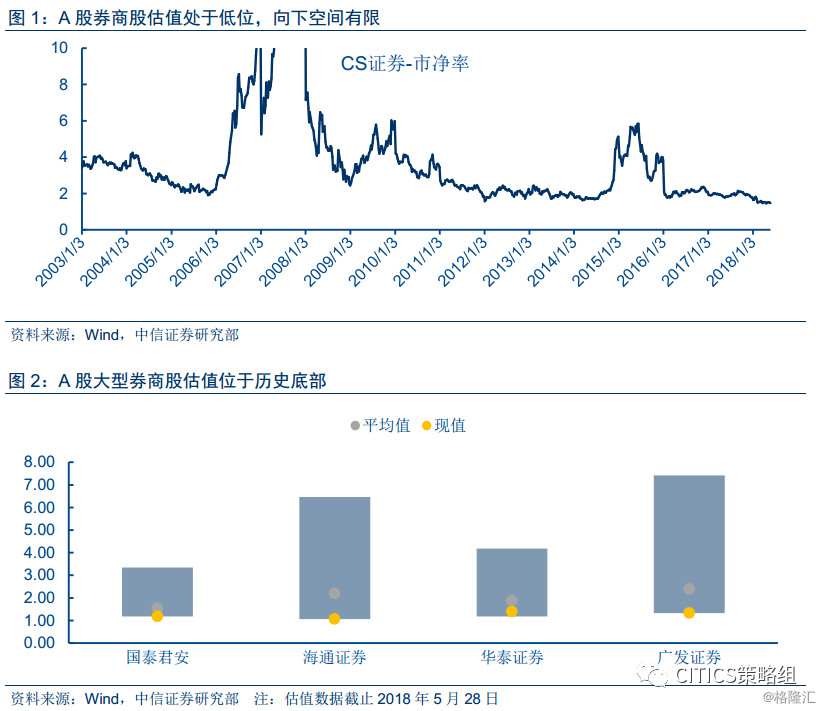

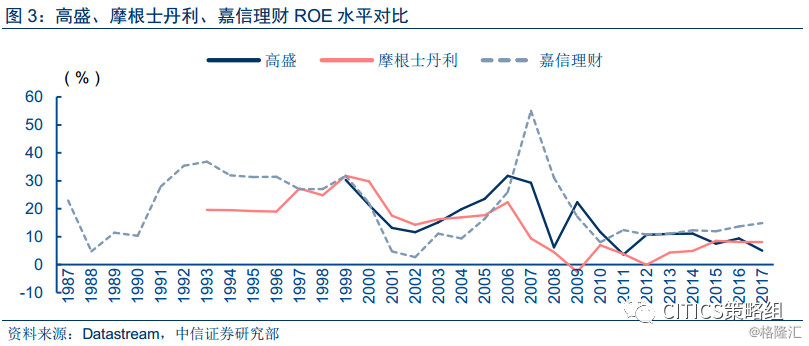

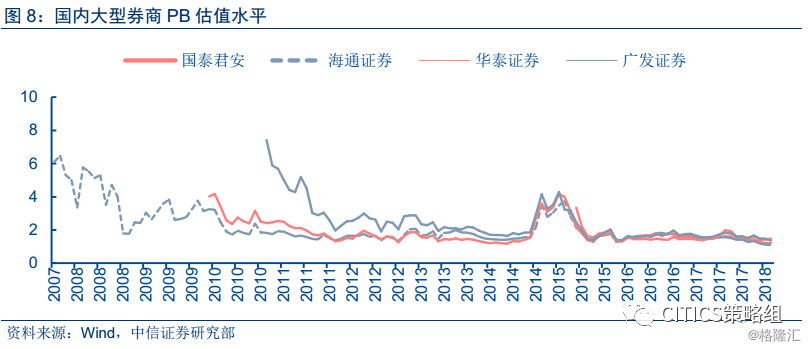

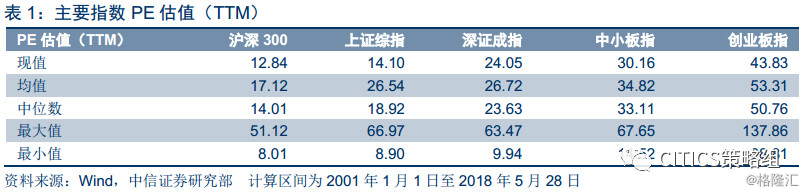

截止2018年5月28日,A股证券股整体PB估值为1.43x,短期来看,已低于2014年9月的熊市尾部与2016年初股市熔断后的低点;长期来看,估值也处于2003年以来的历史底部。我们认为,站在目前时点A股券商股的估值水平已进入安全区间,券商龙头也位于估值底部,截止2015年5月28日,国泰君安/海通证券/华泰证券/广发证券PB估值分别为1.19x/1.05x/1.40x/1.32x,未来向下空间有限,向上弹性较大。

A股券商股有估值底支撑,向下空间有限。在悲观情形下,券商股的价值也包括了保本的净资产、附加牌照价值。且作为牛市中的高Beta品种,券商股相当于同时具备一个看涨期权的价值。A股券商股的业务模式以证券经纪业务与投行业务为主,低风险与“轻资产”的运营模式决定了在行情不好的年份券商只可能少赚钱,而亏钱的可能性极低,因此券商股净资产不会受到侵蚀,且轻资产模式有利于提升估值。我们以下通过海外经营模式较“重”的高盛与摩根士丹利以及模式较“轻”的嘉信理财的盈利估值作为标尺来探讨如何看待A股券商股的估值。

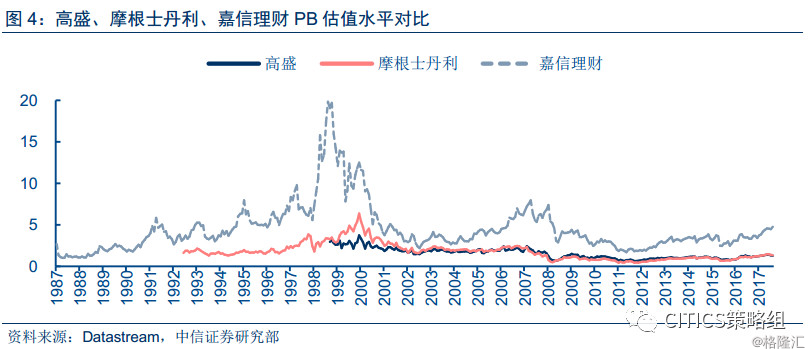

“轻资产”模式的嘉信理财享有更高的ROE与估值水平。以高盛和摩根士丹利为代表的投资银行向企业提供融资融券以及经纪业务等轻资产的业务,同时也拥有风险较大、相对重资产模式的业务,例如以自有资金从事自营交易。嘉信理财为1971年于美国成立的传统证券经纪商,专营相对轻资产模式的财富管理、经纪业务、财务咨询等服务。长期来看,相对于经营模式较“重”的高盛与大摩,嘉信理财的运营模式决定其较高的ROE水平。但当2000年后互联网快速发展对传统经纪商造成冲击,低佣金抢占客户的模式也曾一度拖累嘉信理财的盈利能力。由于美国监管制度的差异,包括商业银行业务的全能型银行例如摩根大通、花旗集团等不在讨论之列。

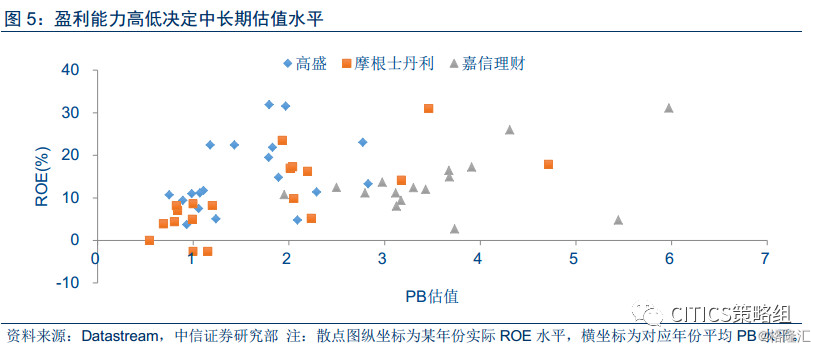

券商相对盈利能力的高低决定中长期估值水平。由于盈利模式的差异,历史上嘉信理财的市净率PB长期远高于高盛与摩根士丹利。以2010-2017年时间区段为例,高盛与摩根士丹利平均ROE分别为8.76%与5.60%,对应区段内平均PB估值水平分别为1.00x与0.86x。而嘉信理财2010-2017平均ROE为11.9%,对应平均PB估值2.97x。

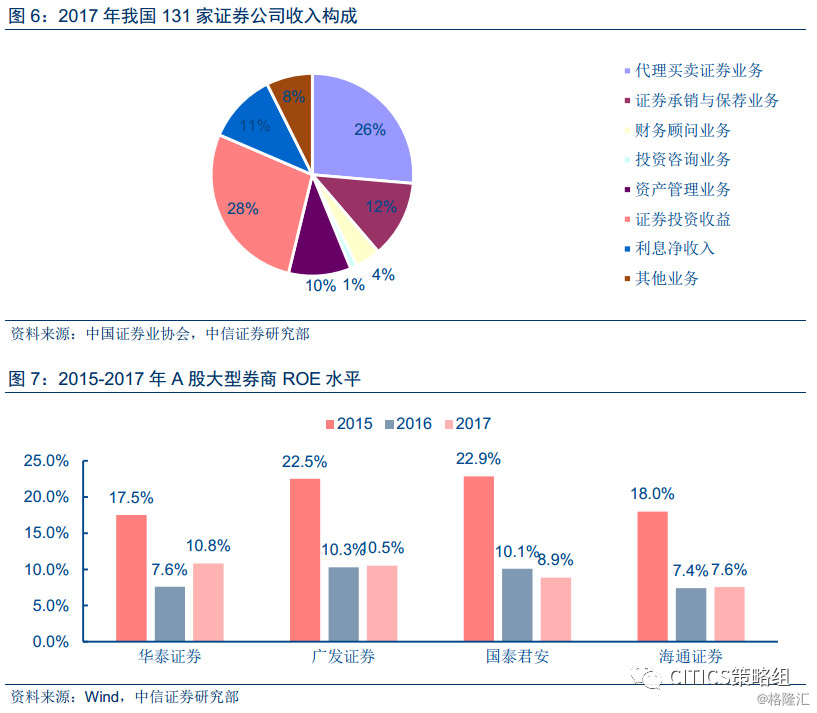

A股券商股的业务模式以轻资产运营的证券经纪业务与投行业务为主,在估值水平上应向轻资产运营公司看齐。根据中国证券业协会对证券公司2017年经营数据统计,131家证券公司当期实现营业收入3113.28亿元,其中经纪业务收入占比26%,投资银行业务占比12%;受益于2017年A股的牛市行情,证券公司去年证券投资业务收入占比约28%。由于A股上市券商仍以轻资产运营模式为主,只可能少赚钱,而很难亏钱。因此在估值上不会破净,且更应向轻资产运营公司看齐。

金融监管趋严,“龙头”与“牌照”价值有望提升。2018年3月30号,证监会发布《证券公司股权管理规定(征求意见稿)》,意见稿指出“证券公司的控股股东净资产不低于1000亿元,最近5年连续盈利、最近3年主营业务收入累计不低于人民币1000亿元。”证券公司股权管理新规加强了对证券公司股东的管理,随着对券商股东门槛要求的提高,获取券商牌照将难度加大,券商牌照价值有望提升。预计股东背景较弱的中小券商恐面临整改,控股股东资本实力雄厚的的券商有望获益。随金融监管趋严,预计头部券商将获得更多资源与政策支持,“龙头”和“牌照”价值有望凸显。

考虑到“轻资产”商业模式保障了A股券商股净资产的增长、监管趋严提升牌照价值、随牛市具备高Beta属性的看涨期权价值,我们认为目前A股券商股估值进入安全区间,向下空间有限,向上弹性较大。在市场环境偏弱的背景下,券商板块作为防御性配置的价值有望提升。

指数与板块估值概览

➤指数估值

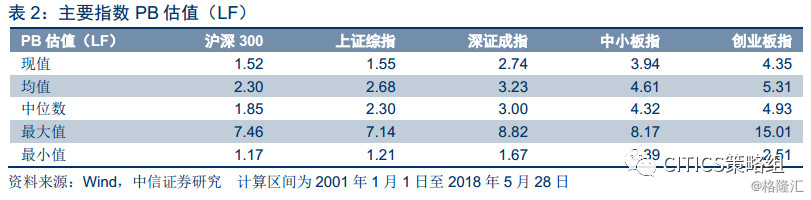

截止2018年5月28日,A股主要指数的估值水平相较于月初(2018年5月2日)均有所提升。沪深300指数PE(TTM)从月初的12.73x上升至12.84x,PB(LF)从月初的1.50x上升至1.52x;上证综指PE(TTM)从月初的13.83x上升至14.10x,PB(LF)从月初的1.52x上升至1.55x;深证成指数PE(TTM)从月初的23.78x上升至24.05x,PB(LF)从月初的2.69x上升至2.74x;中小板指PE(TTM)从月初的29.44x上升至30.16x,PB(LF)从月初的3.81x上升至3.94x;创业板指PE(TTM)从月初的43.71x上升至43.83x,PB(LF)从月初的4.33x上升至4.35x。

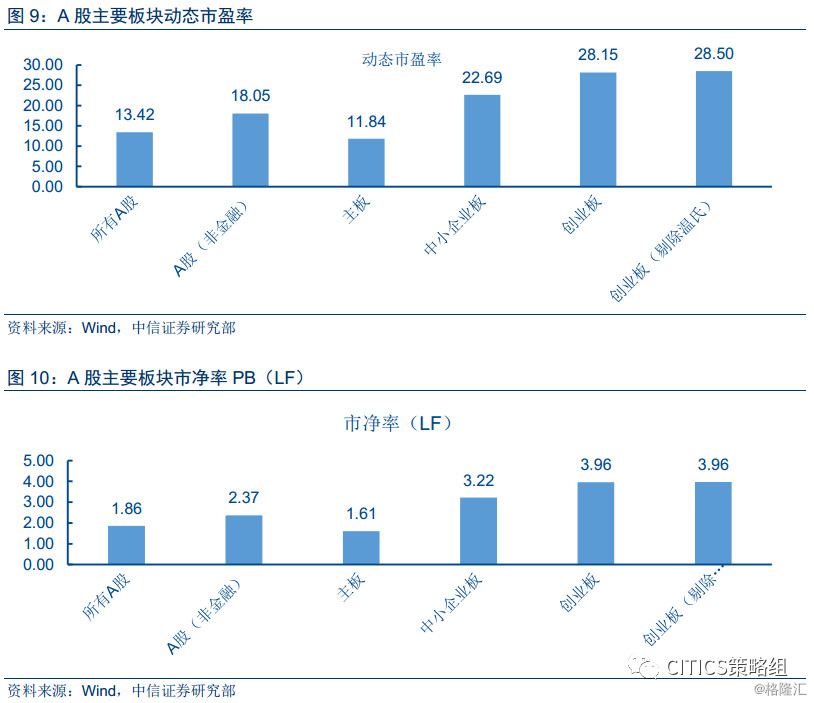

截止2018年5月28日,根据Wind一致预期,全部A股动态PE为13.42x,A股非金融动态PE为18.05x,主板动态PE为11.84x,中小企业板动态PE为22.69x,创业板动态PE为28.15x,创业板(剔除温氏股份)动态PE为28.50x。

截止2018年5月28日,全部A股PB(LF)估值为1.86x,A股(非金融)PB估值为2.37x,主板PB估值为1.61x,中小企业板PB估值为3.22x,创业板PB估值为3.96x,创业板(剔除温氏股份)PB估值为3.96x。

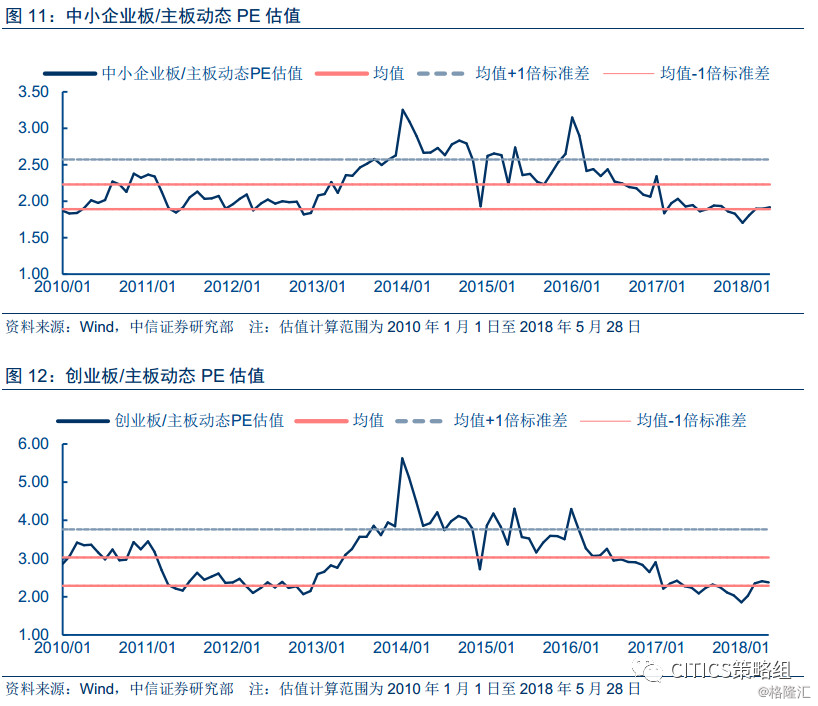

截止2018年5月28日,中小企业板相对主板动态PE估值比从月初的1.90提升至1.92,略高于均值-1倍标准差(1.89);创业板相对主板动态PE估值比从月初的2.40下降至2.38,略高于均值-1倍标准差(2.29)。

行业估值纵向概览

➤行业动态PE与PB估值

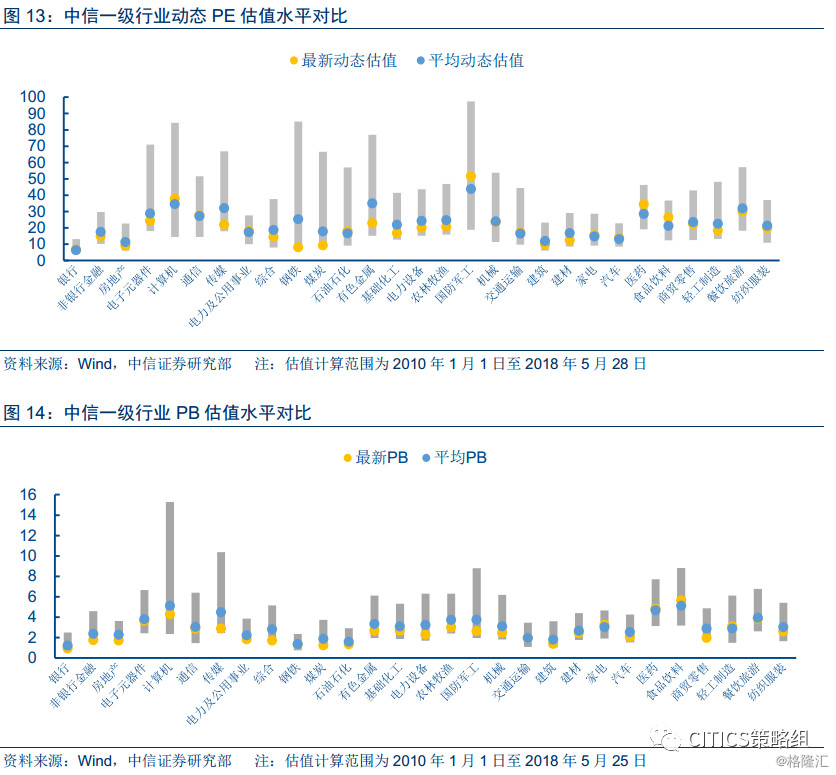

截止2018年5月28日,动态PE估值水平高于历史均值的行业有银行、计算机、石油石化、国防军工、医药、食品饮料等,目前动态PE估值水平低于历史均值的行业有地产、电子、非金融、传媒、有色金属、基础化工、钢铁、建材、电力设备、农林牧渔等。

从市净率PB(LF)角度来看,目前PB估值水平高于历史均值的行业有交通运输、家电、医药、食品饮料、轻工制造,其余中信一级行业目前PB估值水平均低于历史均值。

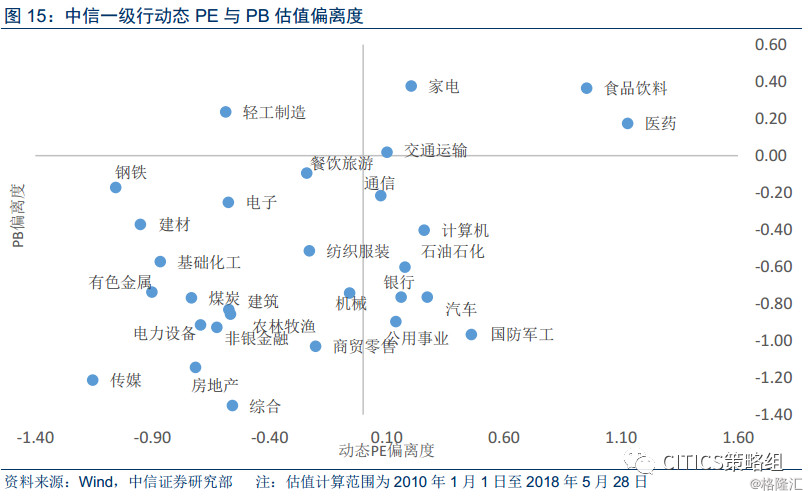

从估值偏离度的角度来看,处于第一象限的行业意味着目前的动态PE与PB估值水平均高于历史平均水平,位于第一象限的行业有家电、食品饮料、医药与交通运输;位于第三象限的行业是目前的动态PE与PB估值水平均低于历史平均水平,绝大多数行业均位于第三象限。

行业财务估值横向对比

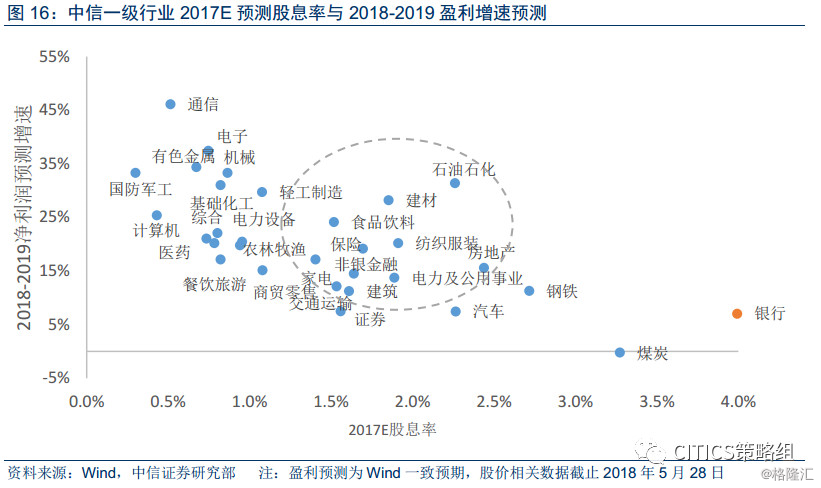

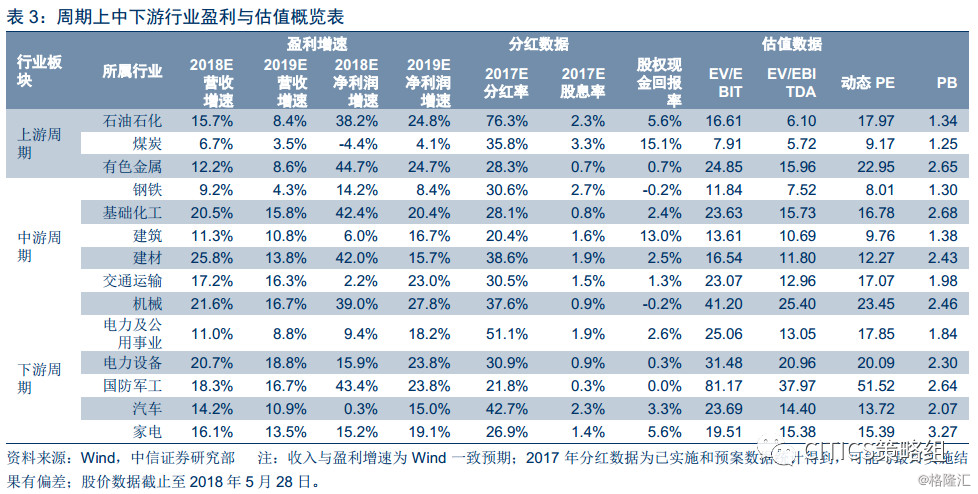

截止2018年5月28日,根据wind一致预期数据,A股2018/2019年营收增速15.5%/13.1%,净利润增速为12.2%/16.1%。按照已实施的2017年度分红数据和未实施的董事会分红预案数据测算,目前银行板块股息率最高,约为4.0%。从板块净利润复合增速和股息率匹配的角度来看,石油石化、建材、食品饮料、保险、纺织服装、电力及公用事业等板块匹配程度较好。

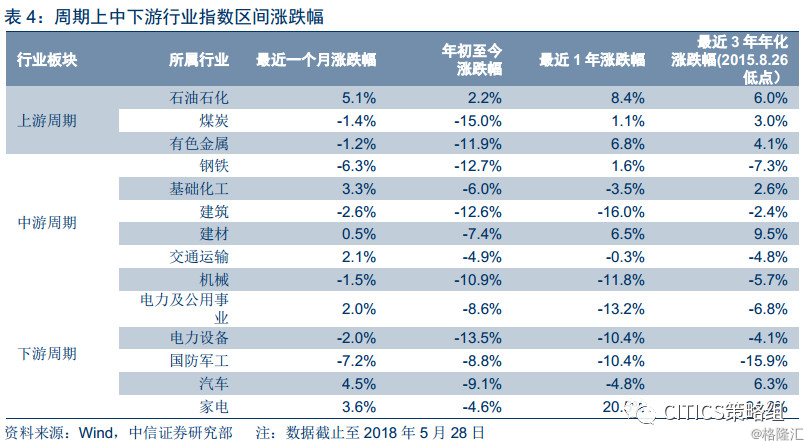

周期行业近一个月(2018.4.28-2018-5.28)涨跌分化,上游的石油石化、中游的基础化工、下游的汽车和家电板块涨幅居前,分别上涨5.1%、3.3%、4.5%和3.6%。钢铁和军工行业跌幅较高,期间分别下跌6.3%和7.2%。

煤炭行业股息率在周期行业中吸引力提升。2015年煤价下跌,煤炭企业普遍亏损,对应2015年年度分红率-159.4%,2016年煤炭企业上市公司在供给侧改革推动下告别亏损,加上中国神华派发特别股息,煤炭行业2016年度分红率194.2%。根据Wind公布的分红实施和预案数据统计,预计煤炭行业2017年度分红率为35.8%,对应股息率为3.3%。从股权现金回报率的角度来看,煤炭行业也位居周期板块之首(15.1%)。

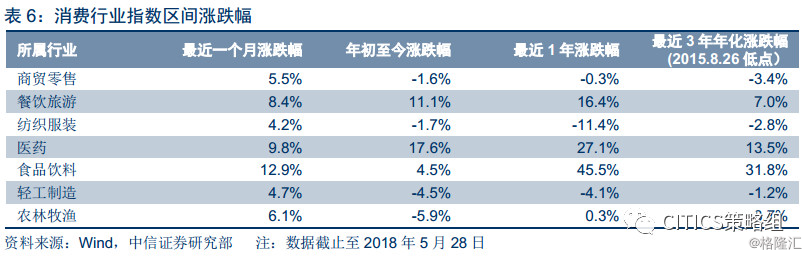

➤消费板块

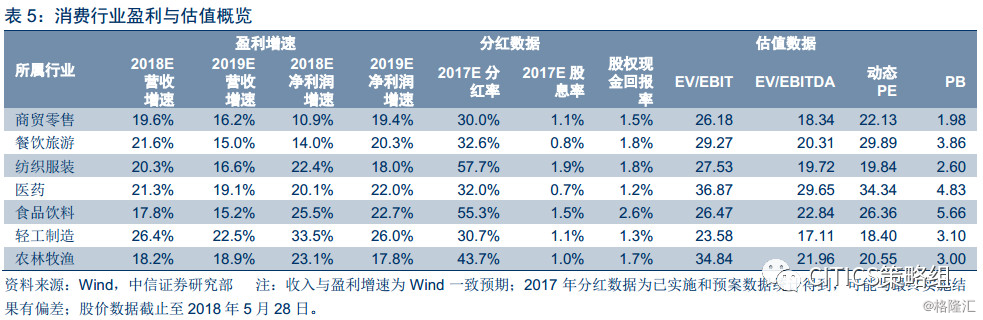

消费行业近一个月(2018.4.28-2018-5.28)普涨,涨幅居前的行业为食品饮料、医药和餐饮旅游,涨幅分别为12.9%、9.8%和8.4%。

从股权现金回报率的角度来看,食品饮料板块最高(2.6%),医药板最低(1.2%)。从2017年股息率角度来看,建议关注消费行业中股息率较高的食品饮料(1.5%)与纺织服装(1.9%)板块。

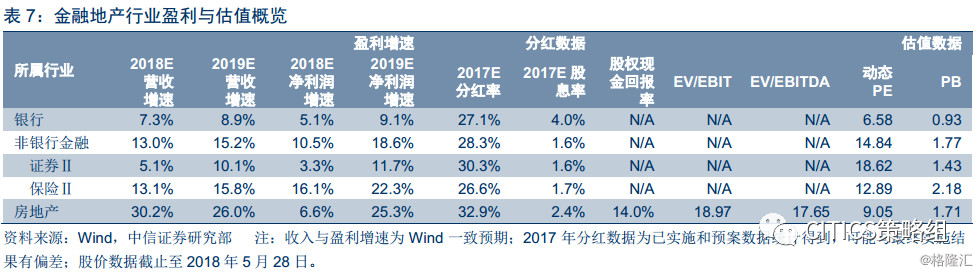

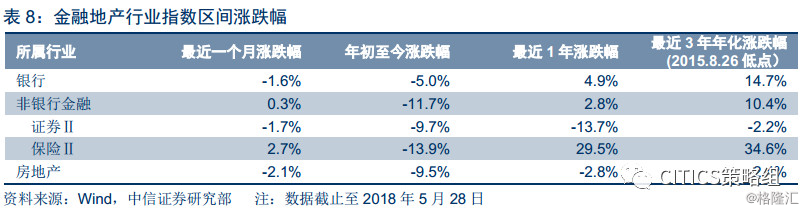

➤金融地产板块

金融地产行业中,近一个月(2018.4.28-2018-5.28)保险行业指数上涨2.7%,银行、证券和房地产行业指数下跌1.6%、1.7%和2.1%。

银行与地产板块仍是高分红板块,对应2017年预测股息率分别为4.0%和2.4%。目前券商股PB整体水平仅为1.43x,处于历史估值底部,向下空间有限,向上弹性较大(具体论述详见前文)。根据中信证券研究部非银行业组预测,中国太保、中国人寿和新华保险2018年EVPS分别为44.30、28.50和57.70元,以2018年5月28日收盘价计算,对应2018年P/EV估值分别为0.75x、0.88x和0.77x。

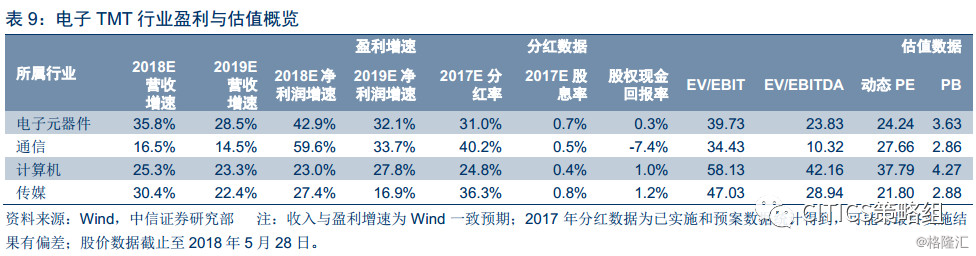

➤电子TMT板块

➤电子TMT板块

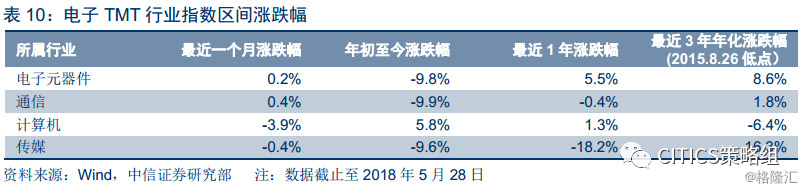

电子TMT行业中,近一个月(2018.4.28-2018-5.28)电子与通信行业指数分别上涨0.2%与0.4%,计算机与传媒行业指数分别下跌3.9%和0.4%。

通信行业股权现金回报率为-7.4%,通信板块股权现金回报率为负主要系中国联通2017年股权自由现金流拖累(-1094亿元)。中国联通在2017年因偿还债务支付现金2544亿元,资产负债率从2016年末的62.6%下降至2017年末的46.5%。若剔除中国联通,通信板块现金回报率为1.1%。

风险因素

市场系统性风险;流动性风险;公司业绩低于市场一致预期;上市公司实际分红低于预案数据。

来源: CITICS策略组