下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开发售价:5.8至7.8港元

每手股数:500股

募集资金:净额约为24.6亿至33.1亿港元

认购日期:11月1日09:00-11月4日12:00

正式上市日期:11月11日

全球公开发售数目:424,470,000股

公开发售占比:10%用于公开发售,90%用于国际配售

联席保荐人:摩根士丹利亞洲有限公司、瑞士信貸(香港) 有限公司

公司介绍

周黑鸭国际控股有限公司是一家生产、营销及零售休闲卤制品的公司。自2002年在武汉开设首间门店起,周黑鸭已经成长为一家在收益、零售价值以及自营门店数目上都在国内处于领先地位的休闲卤制品品牌及零售商。周黑鸭主要透过覆盖中国 12个省份及直辖市的40个城市的757间自营门店以及成熟的网上渠道,在中国推广及销售休闲卤制品。

行业概况

休闲食品是指在休闲时光消费及食用的食品。休闲食品的主要类别包括休闲卤制品、糖果及蜜饯、面包、蛋糕及糕点、膨化食品、炒货及饼干。中国休闲食品行业的增长主要受经济增长、可支配收入不断提高、城镇地区人口增长、持续城镇化、闲暇时间与休闲开支增加以及销售渠道的发展所推动。中国休闲食品行业的零售价值由2010年的人民币4014亿元增至2015年的人民币7355亿元,2010年至2015年的复合年增长率为12.9%,预计于2020年将达人民币12,984亿元,2015年至2020年的复合年增长率为12.0%。

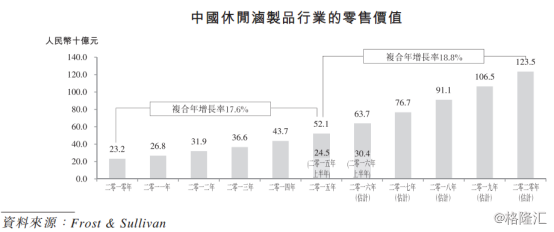

卤制品已日渐由传统餐桌食品转变成为休闲食品(主要为休闲消费而订制)。根据Frost & Sullivan的资料,中国休闲卤制品行业的零售价值由2010年的人民币232亿元增至2015年的人民币521亿元,复合年增长率为17.6%,到2020年预计将达到人民币1235亿元,复合年增长率为 18.8%。下图为所示期间中国休闲卤制品行业的零售价值。

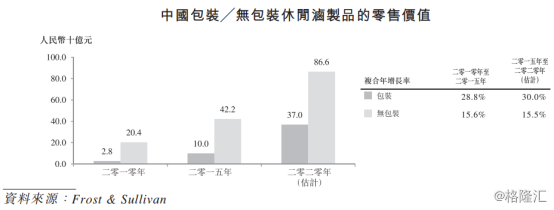

休闲卤制品行业中,包装休闲卤制品从无包装休闲卤制品获得市场份额,以零售价值计于2010年至2015年实现28.8%的复合年增长率。预期包装休闲卤制品的零售价值由2015年的人民币100亿元增加至2020年的人民币370亿元,复合年增长率为 30.0%。下图列示于所示期间中国包装与无包装休闲卤制品的零售价值。

中国休闲卤制品行业分散,现有市场参与者之间竞争激烈。本集团为中国休闲卤制品行业的第二大公司,却只占6.8%的市场份额,而十大参与者合共占23.4%的市场份额。

财务状况

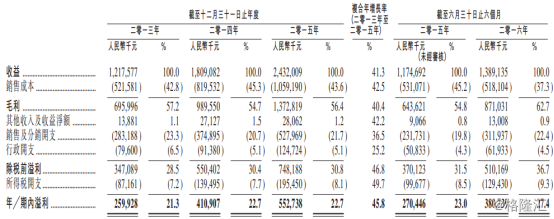

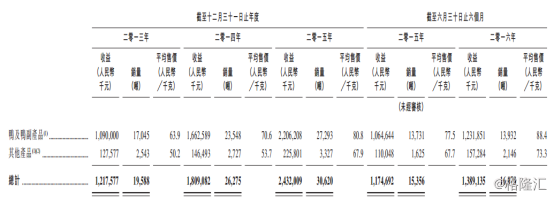

周黑鸭在过去三年的营收分别约为12.2亿、18.1亿和24.3亿,复合年增长率为41.3%;在过去三年的净利分别约为2.6亿、4.1亿和5.5亿,年复合增速高达45.8%。

对比A股上市的煌上煌(002695.SZ),它在2011年之后的总规模几乎都在原地踏步,总营收仅仅从9亿增长到了11.5亿,净利润在前两年甚至出现了严重的下滑,2014年净利下滑约20%,2015年甚至倒退了近40%。

那为何周黑鸭业绩却能做到连年高速增长呢?

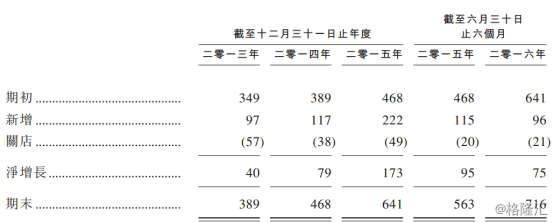

原因主要有两个。其一,周黑鸭的自营店数量在过去两年内加速扩张,2014年直营店总数同比增加20%,2015年直营店总数量同比增加了37%。其二,同店销售额在过去两年分别上升了25.5%和11.8%,今年上半年同比去年也仍上涨了4.9%。而2015年及之后的同店销售额的显著上升又主要是因为产品的平均售价整体上涨所致,产品的售价上涨主因又是原材料的上涨。

周黑鸭与绝味、煌上煌对比最大的一个优势就在于直营模式决定的更高的毛利率。煌上煌与绝味采用的都主要是加盟的模式,以批发价卖给加盟商,加盟商再卖给消费者。而周黑鸭是直营模式,产品直接卖给消费者,因此毛利率高达62.7%,几乎是煌上煌和绝味的一倍左右。而且由于原材料占总收益之比远低于煌上煌与绝味,所以抵抗原材料波动风险的能力也更强。

周黑鸭因自营模式带来的超高毛利率完全秒杀它的竞争对手,但周黑鸭在未来可能也会面临着与对手煌上煌类似的困境。

煌上煌2015年总营收中,仅江西和广东的占比就达到71%。这就为其在上市后几年加盟店扩张一直乏善可陈埋下了伏笔,因为煌上煌的品牌知名度和口碑主要在江西省与广东省内。

类似地,周黑鸭的主战场在湖北省内,仅湖北省自营门店产生的收益占同期公司总收益的收益总额约65%,也就是说1/3的自营店却贡献了总收入的2/3。借鉴煌上煌的过去,我们不得不深思,周黑鸭在未来如果想要继续进行自营店扩张,是否也会面临着类似的问题。

竞争优势

1、行业龙头地位

按收益、零售价值以及自营门店数目计,周黑鸭是中国领先的休闲卤制品品牌及零售商。截至最后实际可行日期,周黑鸭的业务覆盖了12个省份及直辖市的40个城市,并拥有757间自营门店。

无论是按照收益还是零售价值,周黑鸭都是中国第二大的休闲卤制品公司。但由于休闲卤制品行业竞争激烈,分散度高。周黑鸭按照总收益和零售价值来看分别占中国休闲卤制品行业的约 6.8%和5.5%。

2、独特的品牌知名度

周黑鸭拥有强大的品牌知名度及一贯优质的产品,也吸引了大量忠诚的客户群。周黑鸭把自已打造成为年轻、有活力兼具文化底蕴生活品味的品牌,其产品拥有受欢迎的丰富口味,能吸引中国各地区消费者。此外,周黑鸭的产品和零售平台为客户提供方便及卫生的消费体验。根据弗若斯特沙利文于2015年在中国 20个城市进行的一项消费者调查,周黑鸭在知名度及客户满意度以及顾客惠顾频率方面在所有休闲卤制品品牌当中均排名首位。

3、自营门店网络

在休闲卤制品公司中,周黑鸭经营着全国第二大自营门店网络。自营门店网络的策略使得周黑鸭能够坚持有效的质量控制及实现整个门店网络高度标准化的营运。周黑鸭高度标准化及可扩展的零售模式使它能够快速扩展其门店网络。根据弗若斯特沙利文的资料,于截至2016年6月30日止12个月,周黑鸭的每间自营门店平均收益在中国所有主要休闲卤制品生产商中处于行業領先水平。

风险提示

1、食品安全问题

尽管在已经上市和将要上市的三家肉卤制品企业中,周黑鸭的食品安全风险是最小的,但是对于食品企业而言,食品安全是命脉,一旦失守,便难收复。更何况,周黑鸭此前也曾出现过若干食品安全问题。例如,其位于南昌、深圳及广州的若干自营门店也曾被当地食品药品监督管理局或工商行政管理局的地方市场管理局处以行政处罚,主要是由于这些门店所售卤制品的细菌水平未能通过食品药品监督管理局进行的抽样检查。

2、过度依赖湖北市场

由于自营模式的限制,周黑鸭在覆盖面上要远低于同样做卤制品的绝味,店铺数量上仅为绝味的约1/10。而且周黑鸭的757家店铺中有超过一半都在湖北省内。周黑鸭对于区域市场,尤其是湖北市场的过度依赖也是其面临的一大风险因素和弱势之一。

3、假店横行

一直以自营模式自诩的周黑鸭,同样也遭受着因自营模式带来的诸多困扰,假店横行就是其中之一。据百度地图搜索推算,假冒的周黑鸭专卖店是周黑鸭直营店的三、四倍之多,假店数量居然要远远多于真店。这个问题恐怕一直都会是周黑鸭最大的心头之痛,而且一时间也很难解决。这些山寨店,不仅暗中分散了周黑鸭直营店的客户,而且由于产品口味与质量问题难以保证,也间接对周黑鸭的声誉和品牌形象造成了伤害。

基石投资者

今起招股的休闲卤制品公司周黑鸭(1458.HK),其招股书显示未有引入任何基础投资者,为中资新股中罕见。要知道,近两年来国企在赴港IPO的过程中,基石投资者所占的比重越来越高,很多时候甚至高达70%以上。如此赤果果地上阵的上市公司,实属罕见。

市场上对周黑鸭为何不找基石投资者有诸多猜测,第一是完全不愁卖出去,早已有基金锁定;另一种说法是没有人会接受周黑鸭20倍的高价市盈率,也不想接受6个月的禁售期,所以大家都决定不做基石投资者。

募集资金用途

按照周黑鸭的招股计划,募资规模大概在24.6亿至33.1亿港元之间,将用于以下用途:

35.0%将用作开发加工设施、物流及仓储中心;

15%用于投资自营门店网络;

12.0%将用于实施品牌及营销策略;

10.0%将用于提升研发能力;

10.0%将用于寻求审慎的收购及进一步发展战略联盟;

8.0%将用于将信息科技基建升级;

10.0%将用于一般营运资金补充。

估值

按照发行价5.8至7.8港元,公司对应市值为134.53亿至180.92亿港币,按照人民币0.87343元兑1.00000港币(为中国人民银行于2016年11月1日设定的汇率中间价)记,2015年的净利润为5.53亿人民币,对应6.33亿港币,PE为21.25~28.58倍。截至年中,公司综合有形资产净值7.6亿港币,经过计算得出PB为4.17-4.48。