下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近,一直在安心写关于财务欺诈的有关文章,写作之际,对于财务报表及财务欺诈有了一些小小体会:财务报表不看行不行?财务欺诈有多可怕?财务欺诈的知识体系是什么样子?等等。

最近,一直在安心写关于财务欺诈的有关文章,写作之际,对于财务报表及财务欺诈有了一些小小体会:财务报表不看行不行?财务欺诈有多可怕?财务欺诈的知识体系是什么样子?等等。

这些体会没有复杂的数字,更易于理性投资者的阅读。“横看成岭侧成峰,远近高低各不同“,少了教课书式的说教,或许会让理解变得更深入一些。

一、财务报表的发展

财务报表是投资市场在进化过程中重要产物,他使投资者能够系统、详细的了解到上市公司的财务状况,可以说,财务报表之于理性投资者,犹如地图之于旅行者,没有了它,投资者往往会陷入难辨方向的境地。

财务报表形式与内容演至今日,是监管层、上市公司、投资者之间不断磨合和博弈的结果。每一次由财务报表触发的恶性欺诈事件,都会促使监管层去完善企业会计制度。但随着企业业务形态的不断丰富,企业管理者“智慧”(欺诈手法)的创新,有时会计制度又会显得难以适应,一些新的漏洞就由此产生。就这样,企业财务报表不断在出现“漏洞”和监管层填补“漏洞”中演进。

二、 财务报表的阅读

虽然大家都知财务报表之重要,但实质上,通过认真研究财务报表进行投资的人仍是甚少,主要原因大致有二,一是由于能力原因所限看不懂财务报表,二是习惯于“蜻蜓点水”查看财务报表。第一种情况自不必说,看不懂恐怕只有通过学习才能看懂,这需要勤奋和耐力;第二种情况恐怕就是态度的问题了,这些人往往只查看一些主要财务指标,如利润情况,更深入一点的会观察一下资产负债,审视一下资产质量。其实,有许多资深的投资者仅仅就是依靠财务报表进行投资的,比如巴菲特的师兄沃尔特?施洛斯就通过认真研究财务报告来进行投资,在1955年到2002年的48年里,投资年复合回报率高达16%。

可以说,对于股票投资者,不懂财务报表恐怕是万万不行的,不认真研究财务报表也是万万不行的。对于财务报表,除了要观看三大报表中的概要性数据,还要阅读企业关于发展形势的判断,认真阅读财务报表中的附注,尤其要对企业会计政策的变更的理由进行审查和理解,基于财务报表中的信息和自己的认知能力,对企业未来的发展给予预见。

阅读财务报表要结合行业和企业的实际,忽视企业所处环境和经营战略的分析,财务报表分析只能是重形式轻实质的“数字游戏”。美国著名会计学者亚伯拉罕.比尔拉夫曾经说过:“财务报表犹如名贵香水,只能细细品鉴,不能生吞活剥”。这个比喻形象说明了投资者阅读财务报表时应持有的态度和方法。

三、 财务欺诈的认识

2012年年末至2013年年初,中国证监会发起了一场年报财务专项核查活动,财务专项检查涉及近900家企业,抽签抽中30家企业,抽中企业都有不同程度的问题,这反映了我国企业财务报表的质量令人担忧。

于是,许多人反驳,现在财务报表中造假这么多,数据那么庞杂,我基于错误的信息做决策,还不如不看。这样对待财务报表,就有点因噎废食了。对于财务欺诈行为,投资者要客观的对待,不能“以一眚掩大德”。

财务欺诈是在特定动机的驱动下发生的,或因管理者利益驱使,或困企业要自纾困境,世界上没有无因之果。因此,当在财务报表中发现一些警讯时,要考虑企业是否有进行财务欺诈的动机。

财务警讯并不是万能的,并不是发现了财务警讯,企业就一定会发生财务欺诈,这比如响起了火警电话,并不一定有火情,也可能是一些人误拨了电话或恶作剧。发生财务欺诈,单单依靠警讯是不够的,还要对企业业务,以及同行业情况有较为深入的认识,这样,多种手段互相印证使用,更容易准确确定是否真正发生了财务欺诈。

无论如何,都不要轻易对上市企业下财务欺诈的结论,而是要尽量规避,要下财务欺诈的结论要有确凿的事实证明,否则很容易给自己的大声疾呼引来法律上麻烦。美国浑水公司靠发现财务欺诈做空上市公司的股票,发了大财,而在中国一些个人,则因为声明发现上市公司欺诈,而引来了官司。

对于财务欺诈或操纵,投资者最好能其程度有大致的判断,是一般性的操纵还是严重性的欺诈,从更细分的角度认知财务失真,分析不同情形对企业利润的影响,这将使投资行为变得从容。

四、财务欺诈的影响

其实,大家最关心的财务欺诈对股价的影响。大多数情况下,财务欺诈发生时,股价会一落千丈,鲜人问津。中概股刚在美国上市的时候,很受美国投资者欢迎,被视为分享中国经济成长的通道。但是后来逐渐暴露出一些中概股财务造假丑闻,导致很多美国投资者用脚投票,纷纷抛售相关公司,连一些真正优秀的中概股也受到牵连,估值再也难以回升,最后很多中概股不得不退市,寻求出路。

但财务欺诈并不总会导致股价急剧下跌。紫金药业曾被《上海证券报》刊登一篇标题为《自导自演上下游客户紫鑫药业炮制惊天骗局》质疑其造假,但该公司自停牌数月之后复牌,公司股价非常坚挺,连接几个涨停板。这说明涉嫌财务欺诈的公司,虽然财务有问题,但其投资价值仍受到投资市场的认可。

这里只是想说明,财务欺诈的影响结果并不总是确定会导致股价下跌的,许多事情的发展如市场一般不可预测。

不论怎样,还是要劝投资者,还是要远离财务涉嫌财务欺诈的公司。毕竟,“常在海边走,哪有不湿鞋。

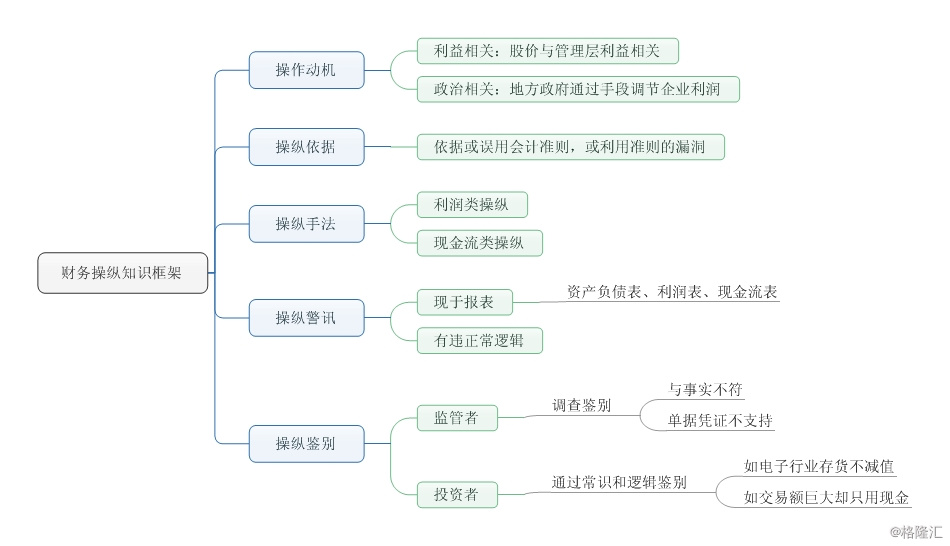

五、 财务操纵的知识框架

下图给出了给出了关于财务操纵的知识框架,包括操纵、操纵依据、操纵手法、操纵警讯、操纵鉴别。由于篇幅原因,不再做具体文字注释,对于有更深知识探求的投资者,可以做一些延伸阅读,也可以继续关注后续文章。