下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

迎接股权时代:熬出来的牛市

作者: 李迅雷

有人说,本轮股市上涨的主要动力来自无风险利率的下降,是估值驱动。也有人说,是因为政策的不断放水,故经济周期将见底回升,或股市将分享改革红利。对于无风险利率下降之说,有一点道理,但却不能解释全部;而经济周期性波动已经不那么明显,明年经济还将继续下探。笔者认为,从资产配置转向和股权融资发力这两个角度去解释股价上涨动力或更有说服力。

早在2012年的年初,笔者就建议投资者减少对实物资产的配置,增加对金融资产的配置。当初的逻辑是经济下行导致PPI为负,意味着实物资产投资的高收益时代或将结束,因此要减少包括房地产在内的几乎所有实物资产的配置,而增加对金融资产的配置。在随后的几年里,我们的确看到居民对信托和银行理财产品的配置大幅增加,机构则对债券和非标产品的配置大幅增加。而今年以来,我们发现企业、金融机构和政府部门已经受到高负债率的困扰,融资难融资贵问题日显突出。解决这些问题方案是债务转股权、资产证券化和扩大股权融资规模。如果说我在12年提出的投资金融资产的逻辑是从投资端的配置逻辑,那么,如今的逻辑是从负债端来进一步印证要加大对金融资产中权益类资产的配置,因为相应的供给也将大幅增加。2015年,信贷增速和债务净发行增速将下降,而股权融资规模预计比2014年有150%左右的增长,中国将迎来股权时代。

1. A股总体高估是过多管制形成的供需瓶颈所致

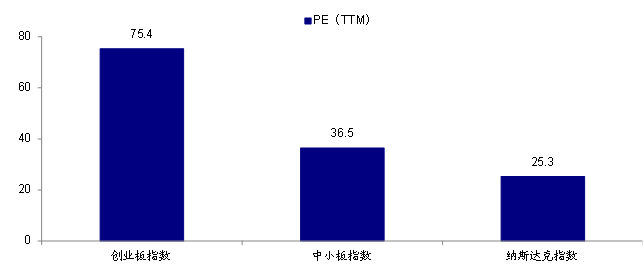

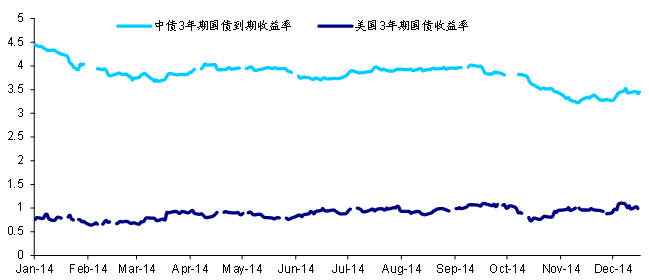

前不久的一次研讨会上,笔者提出,A股存在明显泡沫,而且,泡沫还将持续扩大。此言一出,即引来广泛争论。不少人认为A股已经很便宜,没有泡沫。对此,不妨用数据说话。根据彭博数据,截至12月16日,创业板指数和中小板指数的静态市盈率已经分别达到75.4倍和36.5倍,而尽管美国纳斯达克100指数也屡创新高,但其市盈率仅为25.3倍。可见,中国创业板的市盈率是美国纳斯达克的3倍。与此相对应,美国3年期国债收益率只有1.07%,而中国3年期国债收益率则达到3.6%。这还只是公开市场的利率水平,由于中国是利率多轨制,其无风险利率应该参照银行理财产品甚至信托产品的收益率水平,若如此,则无风险利率水平应该在5%以上,虽然比年初有所回落,但降幅并不大。

图1:我国成长指数估值高于美国

资料来源:Bloomberg,海通证券研究所

图2:中美3年期国债收益率对比(%)

资料来源:WIND,海通证券研究所

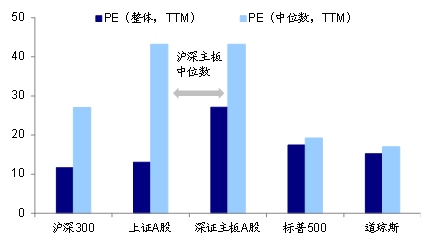

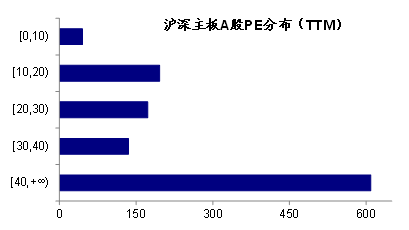

那么,A股主板是否就没有泡沫了?其实同样存在一定泡沫。根据Wind数据,截至12月16日,深圳主板的市盈率也达到了27.1倍。尽管沪深300的市盈率只有11.7倍、上证A股的市盈率为13.1倍,但沪深A股主板市盈率的中位数为43.2。而根据彭博数据,美国道琼斯指数和标普500指数对应的市盈率中位数分别为17倍和19.3倍。可见,即便是估值水平相对低的主板市场,其估值水平也不便宜。这意味着,沪深主板的1158PE为正且未停牌的家公司中,一半以上的股票市盈率超过43倍,即便是超过30倍的股票家数,也达到744家,即A股主板中60%的公司估值水平都偏高,存在不同程度的泡沫。其平均市盈率之所以不高,是因为权重较大的银行、石化、煤炭、钢铁、电力等大市值板块的市盈率水平较低。因此,这轮行情的大幅上涨,主要还是靠金融、石化等大市值、低市盈率板块的攀升,从这个意义上看,指数大幅上涨的同时,大部分股票下跌(所谓满仓踏空)有其一定合理性。

图3:我国主板指数估值高于美国

资料来源:WIND,海通证券研究所

图4:A股主板60%公司估值水平偏高

资料来源:WIND,海通证券研究所。注:截至2014年12月16日,沪深主板交易A股中PE为正的1158支个股。

或有人认为股市泡沫是否存在不能以市盈率高低来衡量。那么,我们还是有办法来证明泡沫的存在。笔者曾发表《我国股市的泡沫效应及持续性研究》(2001)一文,提出可以从不同角度来印证A股存在持续时间很长的明显泡沫。如,对于带B股或H股的大部分A股来说,同一时间内同一股票在不同交易场所有不同的交易价格司空见惯,且往往A股价格远高于B股或H股。又如,股息率过低。股息率是红利对股票价格之比,红利率过低从另一个侧面反映股票价格过高,也可说明泡沫程度过大。再如,投资者基本上都是通过获取股票买卖的差价作为赚钱的途径。

A股之所以泡沫长期化,还是与我国的资本市场高度管制有关,股票发行不仅门槛高,融资成本也高,从申请发行到实际获得融资所间隔的时间非常长。于是我们看到的奇特景象长期存在:供给一端的融资方长期排长队,等待发行窗口开启;而需求一端的投资者则用巨量资金、极低的中签率来申购股票。监管部门的目标多元化和管制过多必然导致市场扭曲,这是股市泡沫长期化和很多成长型企业无法在A股上市的根本原因。

2. 从资产配置转向角度来解释股市上涨动力

2014年中国经济增速继续下行,同时,3季度上市公司的盈利增速的环比和同比均出现了下降。既然中国股市有泡沫,且宏观经济走势和企业的基本面也不支持股市上涨。那么为何最近股市出现大幅上涨呢?短期上涨肯定有各种触发因素,但如果是长期的持续性上涨,则应该有其核心逻辑。笔者从12年开始,就认为居民的资产配置结构中,实物资产的配置比重将不断减少,金融资产的配置比重将逐步增加。

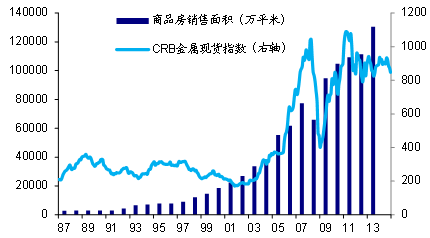

原因是什么呢?是中国经济增速开始见顶回落,这里可以提供五个拐点:1、中国粗钢产量增速见顶的时间是2005年,这意味着中国的重化工业化可能步入后期;2、中国GDP增速的最后峰值是在2007年,为11.4%,创下13年来新高,这意味着经济增速的拐点出现了;3、2010年全国完成房地产开发投资48267亿元,同比增长33.2%,创1998年房地产改革以来的历史新高,之后增速逐级回落;4、2011年全球黄金价格在创下历史新高后回落,之后,钢铁、铜、煤炭、原油等一系列大宗商品的价格均出现回落;5、2013年全国商品房销售面积达到13亿平米,这也将成为历史峰值。这五个拐点基本上能确定中国实物资产投资的高收益时代已经结束,而笔者认定的实物投资转向金融投资拐点是发生在2011年第三季度,即黄金价格出现见顶回落的时间点。

图5:粗钢产量、GDP、房地产投资增速(%)

资料来源:CEIC,海通证券研究所

图6:商品房销售面积和金属大宗价格指数

资料来源:WIND,CEIC,海通证券研究所

实际上,反映我国经济结构变化的拐点还有很多,如居民家庭的人均可支配收入超过GDP增速的拐点可能出现在2012年,这与中国劳动力人口净减少345万发生在2012年都是一致的。这些都意味着随着居民收入在GDP中的占比提高,理财需求也会上升。我们不难发现,从12年开始,信托产品和银行理财产品的销售额大幅增加,其中银行理财产品余额在14年净增60%以上;债券市场的净融资额自12年开始也出现大幅攀升,14年同比增长超过40%。尽管12年流向股市的资金并不显著,大家还是青睐于固定收益类产品,但中小板和创业板的两年牛市却是从12年6月开始起步的。

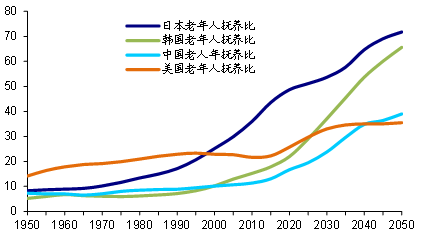

图7:老年人口抚养比国际比较(%)

资料来源:WIND,海通证券研究所

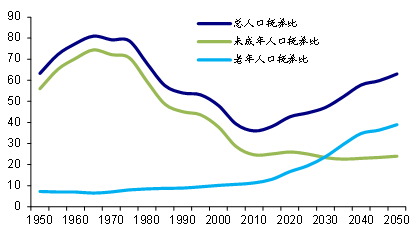

图8:中国人口抚养比预测(%)

资料来源:CEIC,WIND,海通证券研究所

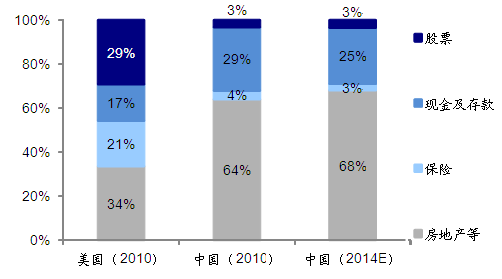

目前,中国居民家庭的资产配置还是存在明显的不合理,即权益类资产的配置比例过低,近几年大约只有3%左右,2010年美国居民家庭则要占到29%;此外,2014年估计中国居民家庭房地产的配置要占68%左右,而2010年美国居民家庭只占34%。显然,中国居民家庭今后要做的事,就是降低房地产和银行储蓄(25%)的占比,提高银行理财产品及其他证券类资产的占比,尤其是提高权益类资产的占比。这一配置比例的调整将成为推动股市繁荣的长期而持续的动力。

图9:中美居民资产配置对比

资料来源:OECD、Bloomberg,海通证券研究所

3. 从负债端去理解股权大扩张时代到来的逻辑

上面一节是从资产端去理解为何投资者要增加对金融资产的配置而减少对实物资产的配置。如果从负债端去看企业和政府这两大负债主体的行为,就更容易理解。因为自08年以来,我国企业和地方政府的债务大幅增长,累计增幅应该在超过50%,到今年年末,我国企业债务占GDP比重估计在130%左右,而美国只有80%左右。地方政府的直接和间接债务总量尽管不算大,但增速过快,使得中央政府已经采取多种措施来限制地方政府举债。

图10:我国企业债务占GDP比重远高于美国,08年后差距进一步拉大

资料来源:WIND,CEIC,海通证券研究所

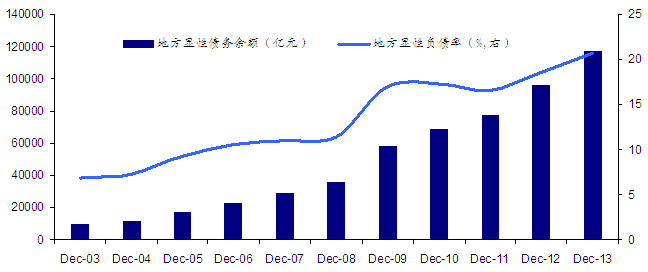

图11:地方显性债务余额及显性负债率

资料来源:WIND,CEIC,海通证券研究所

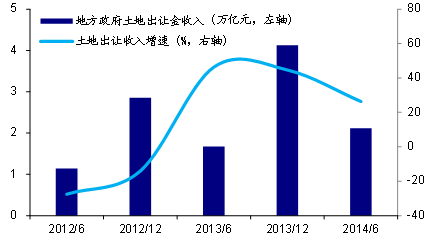

这是否意味着,无论是企业还是地方政府,都面临去杠杆的压力,继续增加举债规模的空间也不大了?从企业看,由于PPI连续下滑了近三年,总体盈利增速也在下滑,而社会融资成本却居高不下,这也制约了他们的举债需求。从未来看,由于实物资产价格的下行,企业用以举债的抵押品也随之贬值,影响其举债能力。从地方政府看,其遇到的问题也类似,土地出让收入将减少,举债又被限制,而还本付息压力却在加大。事实上,大部分高负债的企业和县级及以下的地方政府已经找不到抵押品可以来抵债了,区域性或行业性债务危机已不断爆出。

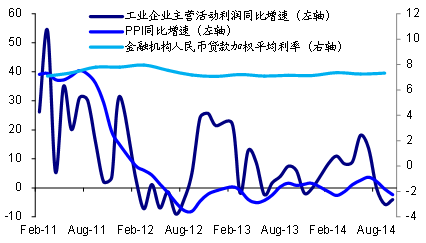

图12:PPI和企业盈利连续下滑而社融成本居高不下(%)

资料来源:CEIC,海通证券研究所

图13:地方政府土地出让收入增速已拐头向下

资料来源:WIND,海通证券研究所

那么,如何让这些高负债的企业和地方政府来摆脱危机呢?答案不言自明:证券化和股权融资。既然向银行和社会举债的路已经越走越窄了,债务兑付压力却在日益增加,那就只有选择出售证券化的资产以偿还债务,或债转股,或进行股权融资。有关应对债务问题的案例,真是举不胜举,如欧洲国家的私有化浪潮,南美国家的债转股等。但中国有这些国家相比,则更具有独特优势。首先是中国的国家信用好,且无外债压力;其次是国有资产规模巨大,大到全球没有任何国家可以匹敌,这就给地方政府解决债务问题有了很大腾挪空间,也给“问题国企”有了更多的解决方案。

因此,可以推断,随着经济通缩的压力增大,2015年国企改革的步伐应该会加大,其中很大一部分动力来自形势倒逼。国企改革尽管模式多样,但最终都会出台债务解决方案和再融资方案。从改革开放至今的30多年中,中国的国企改革至少已经进行了三轮,力度较大、效果较好的改革,总是在经济下行、企业亏损面扩大的时候。那么,这次国企改革不仅符合上述条件,而且是在企业负债率创历史新高的时候。2014年债券发行规模也是空前的大,债券余额比13年增加大约37%,但银行新增信贷增速却比13年有明显下滑,且信贷构成中票据融资占比大幅上升,“水份”不少。这也意味着直接融资的比重上升,间接融资比重下降。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。