下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国东部时间12月17日,美联储在12月议息会议结束后发表声明,宣布维持联邦基金利率目标区间在0~0.25%不变并修改利率的前瞻指引:用“对于货币政策恢复正常化应保持耐心”这一措辞,取代了此前“QE结束后维持低利率相当长时间的立场一致”的表述,同时也指出两者在货币政策立场上具有一致性。消息公布之后,美股继续上扬后略回落,10年期美债收益率上扬,美元指数下探后回升,黄金先上涨后下跌,原油回吐此前涨幅。

美联储12月议息会议的结果基本符合市场预期。美联储再一次乐观评估了就业市场的改善前景;同时修改了关于首次加息的前瞻指引:删除了此前“相当长时间”的措辞,代之以“应保持耐心”。声明既指出了两者在货币政策立场上的一致性,又再次强调了关于首次加息的相机抉择。因此,就何时加息而言,当前美联储仍有些“犹抱琵琶半遮面”。近期油价超预期下跌使得短期通胀进一步低于2%的政策目标,但美联储关于长期通胀预期的基准判断并未受到影响。未来劳动力市场能否实现更稳固的复苏,仍将是其判断长期通胀预期及政策前景的决定性因素。

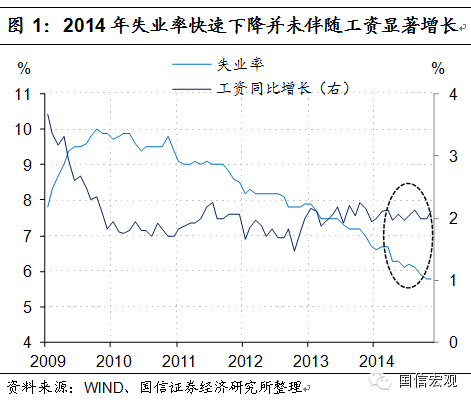

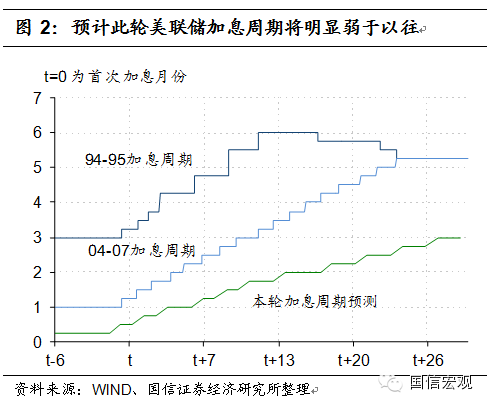

在就业强劲增长的带动下,2014年美国失业率一路下滑。但工资增长却依旧缓慢,因此就业市场复苏基础难言稳固(图1)。展望2015年,推动就业市场复苏的真正动力将逐渐由“就业增长”向“工资增长”转变。预计在看到工资增长的实质性改善之前,美联储在首次加息的时点选择上仍将“谨言慎行”。此外,近期海外市场的风雨飘摇,也事实上制约了美联储货币政策正常化的步伐。我们预计首次加息很有可能出现在2015年年中或稍晚些时候,且此轮加息周期的力度将明显弱于以往(图2)。此前由于美国经济数据表现超预期强劲,市场对加息时点提前的担忧不期而散。无疑,这有助于缓和近期新兴市场的动荡(在议息会议之前,俄罗斯央行的政策组合拳已使罗布汇率大幅反弹),近日“跌跌不休”的人民币汇率也有望得以喘息。

再度承认就业改善,继续看淡通胀下行。美联储在12月会议声明中再次乐观评估了劳动力市场改善的前景。由于10月议息会议后反映就业形势的一系列指标继续向好,美联储在措辞中指出了劳动力资源利用不足在“继续”改善,表明其对经济持续复苏的信心在增强。近期油价的大跌使得市场对于长期通胀预期进一步下滑,但美联储仍倾向于视之为暂时性的温和冲击(耶伦在随后的新闻发布会上也再度强调了这一点),其关于长期通胀的基准预测并未改变,认为“随着劳动力市场进一步改善,能源价格走低等暂时性因素消退,通胀将逐渐回归至2%的目标水平”。可见,短期的通胀下行在美联储看来并不足虑;而劳动力市场能否实现更稳固的复苏,仍将是其判断长期通胀预期及政策前景的决定性因素。

修改利率前瞻指引,首次加息难提前。与此前市场的预期基本一致,考虑到“相当长时间”的措辞在政策指引上的含糊其辞,美联储在利率前瞻指引中将其删除,代之以“对于货币政策恢复正常化应保持耐心”。声明既指出了两者在货币政策立场上的一致性,又再次强调了关于首次加息的相机抉择。因此,就何时首次加息而言,此次议息会议向市场传递的信息并不明确。耶伦在随后的新闻发布会上表示,“但依据当前的经济状况,明年春季加息的可能性很低”。可见,首次加息很有可能出现在2015年年中或稍晚些时候。此前由于美国经济数据表现超预期强劲,市场对加息时点提前的担忧不期而散。

经济预测偏乐观,利率预测趋谨慎。考虑到近期油价下跌对美国经济增长的额外支撑,在对经济数据的预测上,12月会议上联储委员总体上稍显乐观。其中,预测2014年GDP增长区间由9月会议上的2.0%-2.2%上调至2.3%-2.4%;预测2014年末失业率为5.8%,较9月的5.9%-6.0%区间进一步下调;而预测2014年末PCE通胀区间由9月的1.5%-1.7%下调至1.2%-1.3%。在加息时点和政策利率的预测上,支持2015年首次加息的委员数由9月的14人上升至15人,而对2015年底的联邦基金目标利率的预测中值则由9月的1.375%下降至1.125%,显示美联储委员对加息节奏仍显谨慎。