下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一场股市的超级飓风就这样形成了:央行为防范金融风险,为改革创造时间和空间不得不货币宽松;实体经济下行压力,央行释放的流动性无法依赖银行投入到实体,金融实体流动性冷热不均,为融资抵押和伞形信托资金来源提供源头活水;企业资本开支意愿下降推动无风险收益率下行,经济下行导致刚性兑付被打破,沉积于房地产开工和地方基建的资金在券商两融和伞形信托加杠杆的煽风点火下疯狂涌入股市。

正文:

有风的日子,猪也能飞,但猪毕竟是猪,只要没有风,猪就会摔死。大风吹的日子里,上证指数2500、2600、2700、2800、2900点都已被轻松突破,3000点是指日可待,市场成交额突破了创纪录的万亿大关。当下的风口来自哪里?风究竟能吹多久无疑是投资者最关注的问题。

一、来自央行的风

当连续下调正回购利率和注入基础货币后,实体融资成本高企的顽疾并没有得到解决,央行直接祭出降息大招,开启了大风吹的新模式。降息继续压低无风险收益率和信用溢价,提升了股市相对吸引力。此外,降息降低企业财务费用,直接改善企业盈利,中长期负债占比高的企业获益明显。

但降息以来,上证指数强势上涨18%令央行货币政策面临了一个两难的问题,如果继续宽松,金融市场可能会产生泡沫,但就实体来说,房地产市场库存高企、企业资本开支意愿没有恢复,经济内生下行压力依然很大。

那么问题来了,来自央行的风会停止吹吗?我们认为央行的风短期不会停止,因为在经济下行和宏观经济稳定是央行最首要考虑的问题。

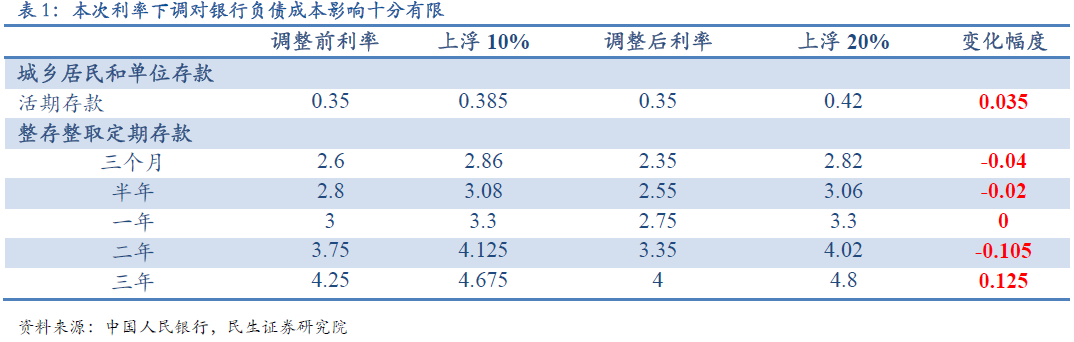

降息之后还有降息。存款利率上浮和一般性存款分流至高收益资产意味着本轮降息对银行负债成本下降的作用有限。如果银行负债成本不降,风险偏好收缩不改,银行仍会通过贷款利率上浮将成本转嫁至实体,贷款利率是否真的会降低还有待观察。如果贷款利率不降,也就很难化解存量债务风险和形成经济增量拉动。

降息之后降准也只会是时间问题。首先,外汇占款收缩,基础货币缺口压力巨大,维系高存款准备金率的必要性不足。其次,若存款准备金率不下调,一般性存款内生性增长会自动增加存款准备金的补缴规模,消耗约1.7万亿的银行超额准备金。最后,若非存款类同业存款纳入一般性存款,剔除掉2.5万亿的保险同业存款,存款准备金将多补缴1.3万亿,需两至三次下调准备金率对冲。

定向宽松也不会停止。在房地产和制造业投资趋势性下行的背景下,为维系7%-7.5%左右的经济增长,基建投资需达到25%的增速。在财政支出15万亿和政府基金性支出5万亿的中性假设下,广义财政可为基建投资贡献6-7万亿,但与25%的基建投资增速需要15万亿相比,仍存一定资金缺口。在中央财政受赤字率约束,地方政府开工被抑制的背景下,通过国开行再贷款或PSL等无需进入中央赤字的融资方式,依托中央信用稳增长实现温和去产能仍有必要。

央行的货币宽松会迟到但不会缺席。在产能过剩严重,企业债务率高企,实体融资难的今天,通过提高直接融资占比,打开注册制和国企整体上市的空间,对缓释债务风险、促进国企改革和经济转型大有裨益。此外,股权融资要优于高利率的非标债务,对于企业而言,前者可以有钱就分红没钱就不分,而后者则有巨大的利息刚性支出,因此,央行应该是乐见股市稳步上涨的,但忌惮的是大规模加杠杆使市场处于癫狂状态。预计在证监会逐步加大对两融业务的监管之后,稳定慢牛的资本市场会使央行货币宽松重新归来。

当然,尽管能被央行所掌控的基础货币是货币供给的源泉,但最终货币供给的形成需要通过商业银行的信用派生。如果银行受到外部监管和内部约束的制约,货币政策的传导机制会受阻,金融实体会冷热不均,来自金融体系的风也就因此形成了。

二、来自金融体系的风

从过去的经济旧常态看,由于地方政府缺乏有效预算约束、房地产处于长景气区间,相伴而生的是重工业产能野蛮扩张,在盈利和预算软约束的制度驱使下,实体经济永远存在信贷饥渴,银行体系的流动性也很容易作用于实体。间接融资主导和实体旺盛的融资需求会直接分流金融市场的资金,资本市场起舞主要走经济总需求扩张的逻辑,依赖的是会飞的猪。

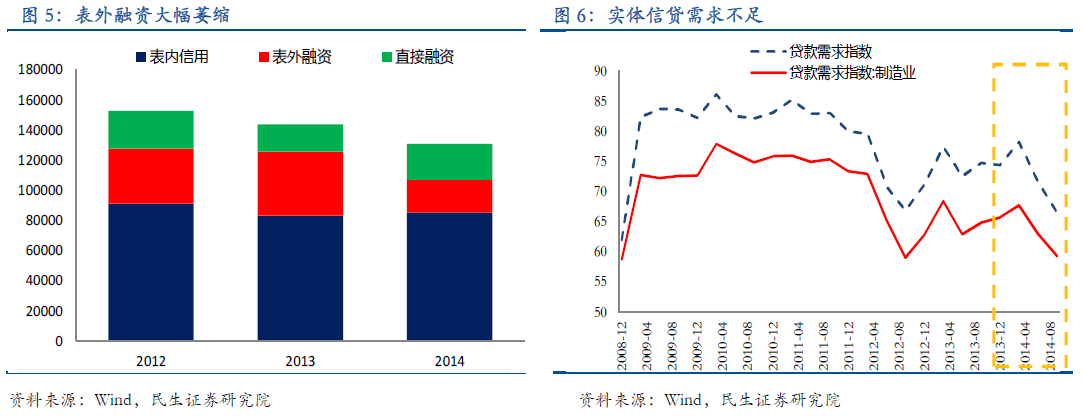

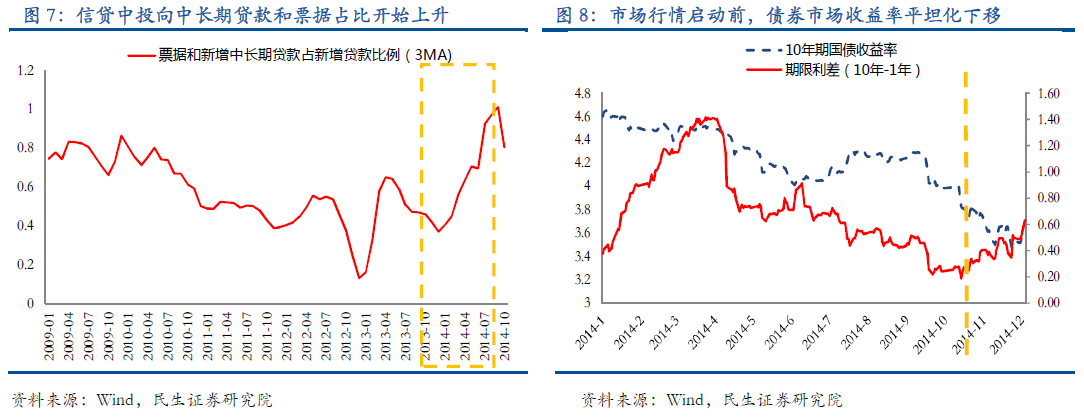

在新常态下,财税改革和反腐纠偏地方政府的投资冲动、人口结构老龄化、婚龄人口见顶和过剩供给压制房地产新开工,重工业产能由不足转向过剩再转向去产能,实体信贷饥渴被抑制。漫长的去产能和新经济增长点的青黄不接,银行更注重自身资产的安全性,流动性沉积于金融体系内部,实体金融流动性可谓冰火两重天,表现为:①非标转标,表外融资规模大幅萎缩;②表内信贷结构以中长期贷款(用于预算软约束部门债务展期和基建投资)和票据融资为主;③银行间市场流动性宽松,债券市场收益率平坦化下移(股票市场行情启动前)。

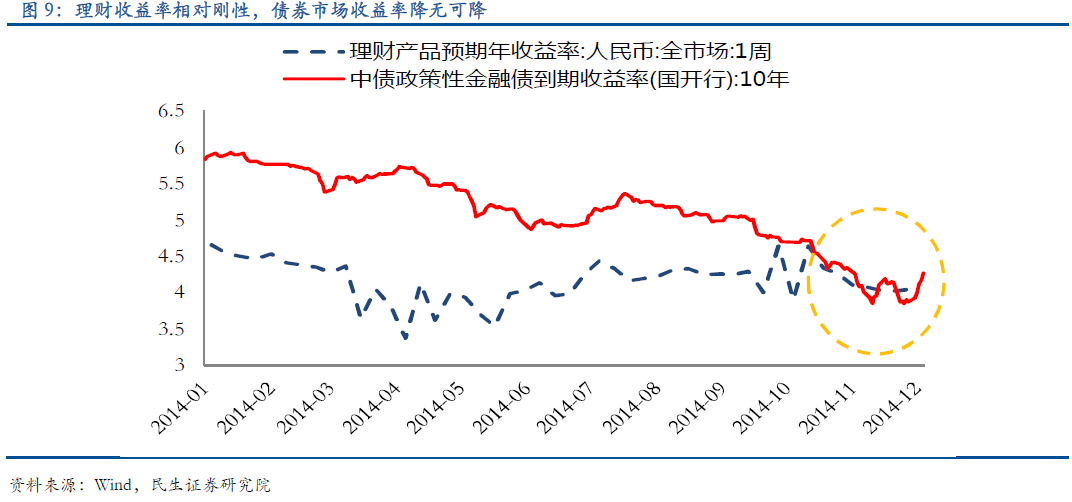

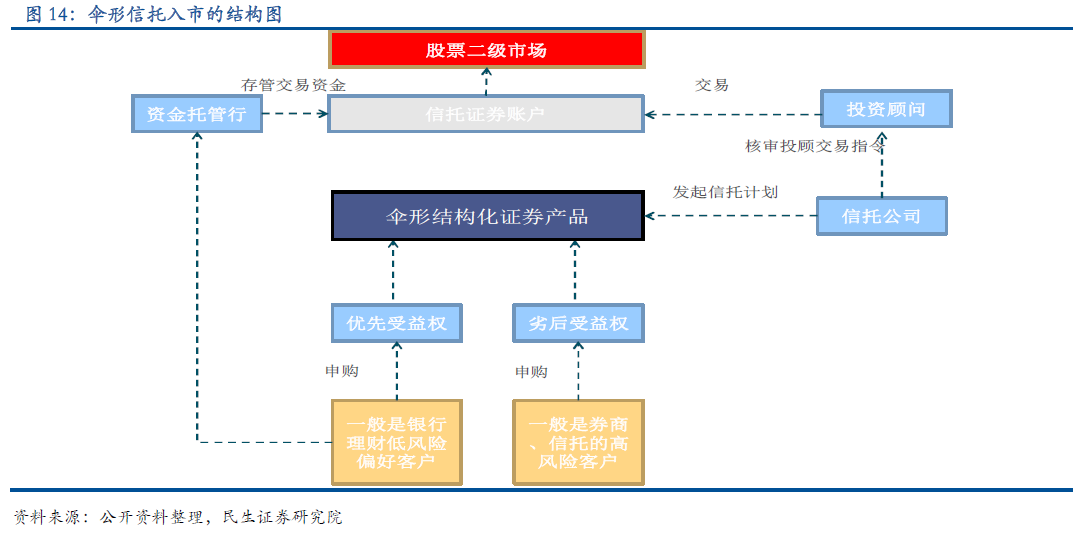

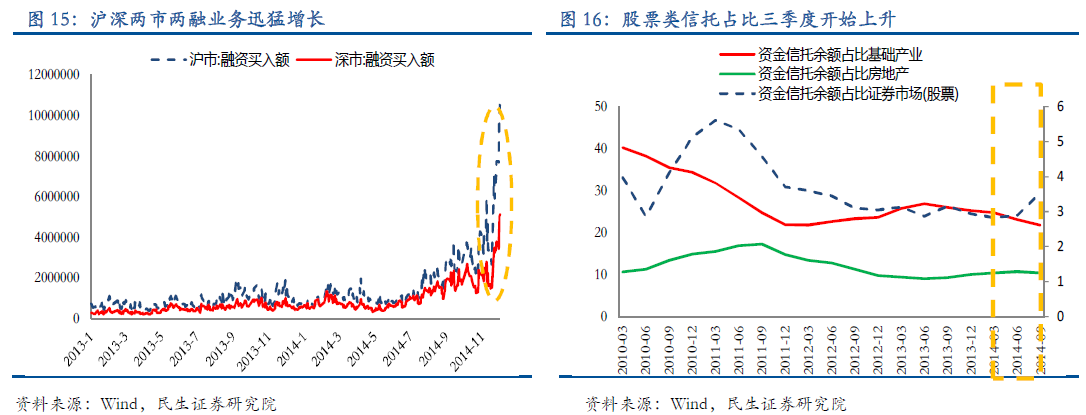

当券商面对越来越多的融资需求,可借贷资金不足,只能寻找去寻找长期稳定的资金来源。正巧碰到银行由于表外严监管和风险偏好收缩,失去了对非标和同业创新的兴趣,沉寂了大量的基础货币和理财资金用不到实体,而债券市场的收益率已降无可降。在此背景下,券商将已有的融资融券资产向银行抵押融资,银行也积极沉积的流动性和理财资金投入伞形信托投入股市,来自金融体系的风由此形成。

那么,券商和信托面对的越来越多的二级市场融资需求是从哪儿来的呢?

三、来自实体经济资产重配的风

过去几年理财产品、信托等影子银行的利率高企,很多信托理财产品收益率在7~8%,甚至达到了两位数,由于刚性兑付的存在,也就成为了无风险利率,这成为了过去几年压制股市估值和推高债券市场收益率的重要因素。

但伴随着无风险利率降低和刚性兑付打破,实体经济开启了资产重配。

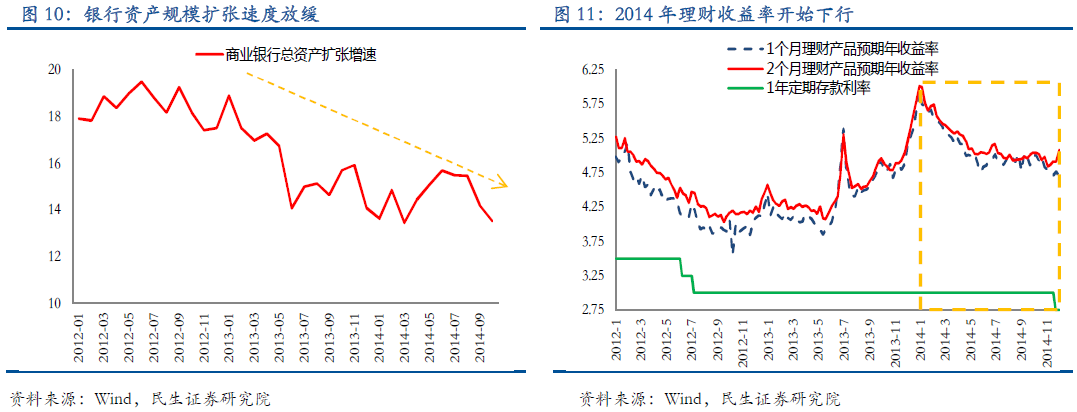

过去推升无风险收益率主要动力来源于预算软约束下过剩产能行业、地方融资平台和开发商等资金黑洞不合理的旺盛信用需求。过去的高储蓄率为实体高投资率挪腾空间,但在人口红利衰减的背景下,储蓄率的高点已过。投资率、银行资产规模的快速扩张和储蓄率拐点导致银行不得不借道高息理财产品来争夺存款,负债端中资金来源不稳定的同业负债占比快速攀升,货币基金借力互联网技术也乘虚而入,全社会无风险收益率快速攀升。

正如前文所述,2014年由于房地产投资进入下行周期,中央铁腕反腐,43号文强调债务考核机制,“官不聊生”,地方政府出现消极怠工减少了无效投资,过剩产能僵尸类企业资本开支意愿下降,实体的信用饥渴症被彻底抑制。这时候实体投资率下降的速度快于储蓄率,银行资产规模快速扩张的压力放缓,提供高息理财产品争夺负债来源动力减弱,全社会无风险收益率下降。

此外,由于刚性兑付被打破,投资者对理财、信托产品要求的信用溢价开始上升。新一届政府强调适应“新常态”,对经济降速容忍度提高,政府仅做到扩大基建投资稳住经济不过快下行,避免过去的“强刺激”。由于经济总需求萎缩,金融机构风险偏好下降信用创造内生性收缩,产能供需的矛盾被进一步激化,工业产出和PPI跌幅扩大,非金融企业偿债能力和尾部风险上升。比如矿产信托违约频发,正是因为总需求萎缩,产能供需失衡导致煤炭价格持续下行,煤炭企业的现金流收缩严重,产品发行方为刚性兑付的能力降低所致。

伴随着无风险利率降低和刚性兑付预期打破,投资者配置于信贷类理财信托的积极性在下降,债券市场收益率降无可降,如果考虑到蓝筹股的低估值(潜在的高收益率资产),巨量套牢于地方政府基建和房地产开发投资的资金开始涌入股市。巨量资金叠加券商两融和伞形信托加杠杆的煽风点火,A股的成交量轻松突破万亿大关也就不足为奇。

多个风口的合力共振造就了这样一场超级飓风:央行为防范金融风险,为改革创造时间和空间不得不货币宽松;实体经济下行压力,央行释放的流动性无法依赖银行投入到实体,金融实体流动性冷热不均,为融资抵押和伞形信托资金来源提供源头活水;企业资本开支意愿下降推动无风险收益率下行,经济下行导致刚性兑付被打破,沉积于房地产开工和地方基建的资金在券商两融和伞形信托加杠杆煽风点火下涌入股市。

四、风何时会停?

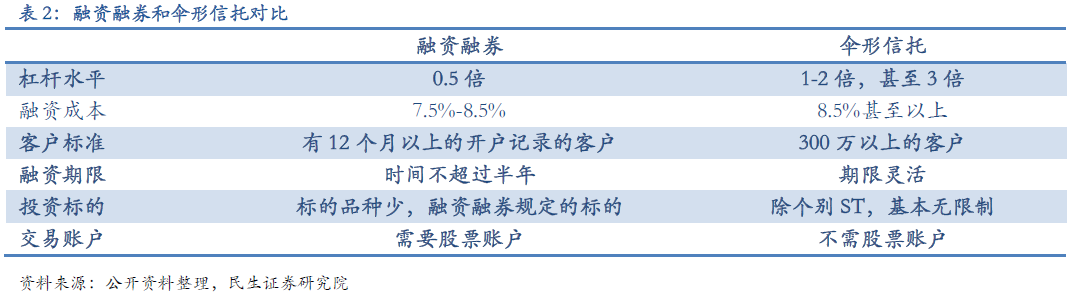

有风的日子,猪也能飞,但猪毕竟是猪,只要没有风,猪就会粉身碎骨。以伞形信托为例,一般的伞形信托会针对不同的杠杆率设置不同单元净值亏损的强制平仓线,这意味着当市场波动加剧,投资者将随时面临追加保证金和强行平仓的风险,而大量的抛压容易形成践踏效应,加速市场进一步下跌。因此,风究竟能吹多久无疑是投资者最关注的问题。

短期最大的风险当属来自银监会和证监会监管层面压力。一方面,资本市场的狂热掣肘了央行货币宽松的空间,在实体经济下行和资产价格泡沫的恐慌中使货币政策陷入两难之困;另一方面,市场非理性繁荣透支了未来的涨幅,可能导致注册制和国企改革方案尚未出台之前市场热度就已消散,这是政府不希望看到的。为了给央行打开货币宽松空间,让市场由不理性的疯牛变为慢牛,短期内可能会看到银监会和证监会对两融和伞形信托业务的监管。

中期看,最大的风险来源于实体总需求再扩张和资产价格泡沫导致融资利率快速上升。

羸弱的实体经济(更确切的说是旧增长模式的终结)是本轮飓风的暴风眼。因此,当宏观经济好转的时候,股市反而可能出现风险。因为房地产和地方基建投资的反复会对央行货币政策构成紧约束。紧货币和实体信用饥渴消耗基础货币推升无风险利率,届时居民资产配置行为会再度逆流。此外,在产能过剩沉疴难愈、劳动力供给和财务费用的紧约束下,宏观总需求的扩张不一定能改善企业微观盈利。

当然,如果实体经济下行过快时,投资者会对宏观经济持悲观预期而变得谨慎。因此,新常态下,中央加杠杆托住经济底部,使经济增速平稳下移,并在托底的过程中深化改革,构成了资本市场最强的飓风。

随着资本市场的狂热延续,实现相同预期收益率需要的资金量与日俱增。投资者决定融资买入份额其原因是市场上涨的预期收益率高于融资买入的成本。当市场过快上涨耗尽预期收益率和推升融资买入的成本时,投资者会因此变得无利可图甚至是负利润,引发抛售潮。目前的市场上涨引发了银行间债市收益率陡峭化上移就应引起足够的重视。从历史经验看,哪天若瞧见10年期国债收益率被推到了4.5%,那么离猪飞回猪圈之日则不久矣。