下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在各路投资大佬集体高调看多声中,A股终究迎来调整。

自本轮行情上涨以来,已逐渐积累了一定的获利盘压力,近期市场的下跌也在情理之中。不过,连续13天两市成交额,资金踌躇不前的你是否还敢于逆流而上?

以史为鉴,历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,背后原因是基本面还不够扎实。

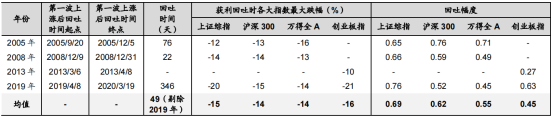

表:历史上各大指数底部第一波上涨后获利回吐幅度

来源:Wind、海通证券,截至:2024.5.23

注:2013年回吐时间的起点和终点以创业板指衡量,其余年份时间的起点和终点由上证综指刻画;2013年上证综指、沪深300、万得全A第一波上涨后创新低,因此获利回吐均值不计算2013年上证综指、沪深300和万得全A的数据

从数据上看,历次回吐过程中上证指数平均下跌49天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤14%左右。虽然目前政策环境整体较优,但后续需密切跟踪政策落地情况以及宏观经济数据能否加速复苏,选择景气度高的板块是我们能敢于逆流而上的关键。

在供给和需求双重优势支撑下,中国高端制造前景广阔。

从供给角度看,中国高端制造的比较优势在于产业体系完整以及工程师红利;从需求角度看,新兴国家需求旺盛且对中国的依赖度较高,或是中国出口新增量。

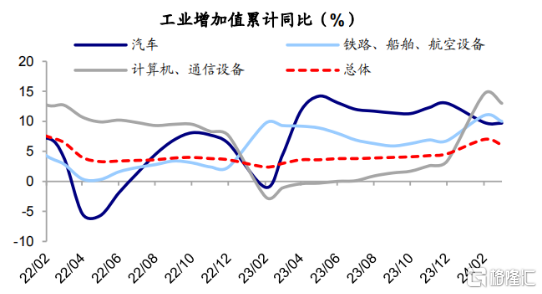

图1:中国中高端制造工业增加值增长较快

来源:Wind、海通证券,截至:2024.5.23

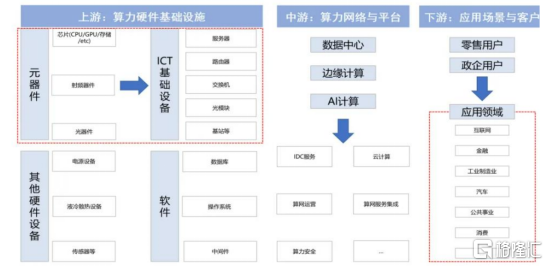

近期我国中高端制造已明显复苏,从工业增加值和工业企业利润角度看,目前中高端制造行业的业绩增速显著高于整体水平。以人工智能产业链为例,其涉及环节众多,上游主要由基础硬件、基础软件、基础设施构成,包括AI芯片及服务器、交换机及光模块、IDC机房等;中游为算力网络与平台;下游则是应用场景和客户。其中,上游的芯片是AI的核心,服务器是AI的最主要载体,随着训练和推理需求提升,AI芯片及服务器需求将率先放量。

图2:AI算力产业链一览

来源:工链汇、招商证券,截至:2024.5.23

AI技术发展如火如荼,产品功能和用户体验有望显著提升,AI工具或将成为降本增效、提高生产力的重要工具,预计AI应用有望拓展到更多领域,流量增长的同时加快商业化落地。关注人工智能在消费者市场的发展,其在聊天机器人、文本、图像、视频和音频等领域持续渗透,流量持续增长。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!