下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间5月23日,韩国央行召开金融货币委员会会议,宣布继续维持3.5%的基准利率不变,同时上调今年经济增长预期至2.5%。

尽管通胀继续放缓,但受到经济增长改善以及汇率波动加剧的影响,通胀上行风险有所增加。除此之外,地缘政治风险也持续存在。因此,委员会指出在维持当前限制性政策立场的同时,评估国内外政策条件是适当的。

而在发布利率决议之前,韩国央行行长李昌镛表示,随着市场对美联储可能在更长时期维持货币紧缩政策的预期不断升温,韩国央行可能会推迟降息时间。

政策调查中也反映了推迟降息的观点:分析师目前认为指标利率将保持不变直至第三季度,然后在第四季降息50个基点,部分分析师推迟了降息的时点。

全球经济温和复苏

从外部环境来看,全球经济增长好于预期,但增长速度温和,通胀趋于下行,主要国家的经济状况和通胀放缓的速度存在差异。其中,

美国预计在消费和投资继续增长的支撑下保持良好增长趋势;

欧元区预计将逐步缓解增长下滑,但速度会有所放缓;

中国由于政府的刺激措施和出口改善,预计经济增长率将在4%以上。

同时,主要发达国家通胀放缓的速度也各不相同,各国通胀收敛至目标水平的时间也可能存在很大差异。

以美国为例,消费者价格通胀率和核心通胀率均有所下降。其中,4月CPI环比上涨0.3%,同比上涨3.4%;剔除波动较大的食品和能源价格后,4月核心CPI环比上涨0.3%,同比上涨3.6%。与此同时,4月份欧元区通胀率为2.4%,与3月份持平,去年同期该数据为7.0%。

在全球金融市场方面,主要国家长期国债收益率和美元指数先大幅上升后回落,与美联储降息时间和幅度预期的变化相一致。展望未来,委员会认为全球经济增长和全球金融市场可能会受到通胀放缓、主要国家货币政策操作分化以及地缘政治风险发展的影响。

委员会表示,未来将在监测经济增长的同时,继续实施货币政策,以此来将消费者价格通胀稳定在中期目标水平,同时关注金融稳定。尽管目前经济增长好于预期、通胀预计还将维持放缓趋势,但目前判断通胀将趋于目标水平还为时过早。

未来委员会将在足够长的时间内维持限制性货币政策立场,直到建立这种信心。在此过程中,央行将深入评估通胀放缓、经济增长改善的趋势、金融稳定风险、家庭债务增长、主要国家货币政策操作分化以及地缘政治风险动态等。

经济增长拖累

从国内情况看,今年一季度,韩国出口持续走高、消费和建筑投资放缓的势头有所缓解,经济增长率大幅超出预期。同时,劳动力市场状况总体良好,就业人数继续强劲增长。

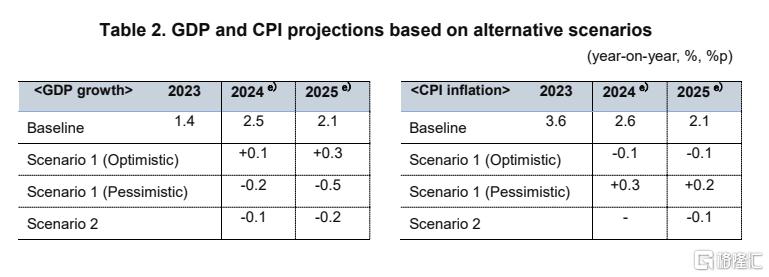

但从二季度开始,在出口持续增长的情况下,内需出现回调,下半年消费将继续温和复苏。因此预计全年GDP增长率为2.5%,大大超过2月份预测的2.1%。未来经济增长的走向可能受到IT行业扩张速度、消费复苏趋势以及主要国家货币政策的影响。

国内金融和外汇市场方面,韩国长期国债收益率先涨后跌,与国内外货币政策预期变化相一致。受美元、日元等周边货币走势以及地缘政治风险的影响,韩元对美元汇率高位大幅波动。

从家庭债务和住房市场来看,金融部门的家庭贷款随着住房相关贷款增长率扩大而增加,而原本减少的其他贷款也有所增加。首尔的房价有所上涨,但其他地区的房价继续下跌。尽管拖欠率上升等与房地产项目融资相关的风险仍然存在,预计随着政府软着陆措施的公布,重组将有序进行。而就在上个月,韩国央行行长李昌镛曾表示,本月对经济的重新评估对于制定今年剩余时间的政策至关重要。

与此同时,委员会重新审视了对未来增长和通胀路径的评估。

其中,预计今年GDP增长2.5%,大大超过2月份预测的2.1%。未来经济增长路径可能会受到IT产业扩张速度、消费复苏趋势以及主要国家货币政策的影响。

全年消费者价格通胀率和核心通胀率预计分别为2.6%和2.2%,与2月份的预测一致。但是,经济增长改善对通胀的上行压力不足以调整年度预测。

展望未来,随着4月份以来通胀前景上行风险加大,委员会需要更多时间来对通胀目标趋同抱有信心,降息时机也存在更多不确定性。