下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自从移动游戏诞生以来,它彻底改变了整个行业。网易( NASDAQ:NTES )拥有大量的移动游戏,这些游戏贡献了其收入的 80% 以上。公司的游戏业务每年都在不断增长。 网易 还通过 Youdao 产品向教育服务等其他领域多元化发展。

Youdao 目前表现参差不齐,但显示了公司愿意多元化其产品,并尝试在其他仍属于其核心竞争力的行业中获得市场份额。即使扩展到其他市场(如西方游戏市场)失败,公司仍然保持多样化的移动游戏组合,并且有高潜力的新游戏在开发中,继续推动增长。

在考虑有关 网易 的这些当前报道时,我们需要确定哪些新闻主题会对公司及其股价产生长期且持续的影响。 网易 拥有一个稳固的移动游戏组合,产生高收入和高毛利率。公司还在投资扩展,并通过其各种类型的移动游戏不断增长收入。

公司并非没有问题,监管仍可能影响公司的利润,而对西方市场的 PC 游戏投资并非成功的保证。除监管问题外,有关公司的大部分新闻仍然积极,并为公司描绘了一个积极的前景。

本文将重点关注公司的长期基本面,这往往能为我们提供公司作为可行投资的更好画面。我还将分析公司的价值与价格,帮助你确定 网易 当前是否以优惠价格交易。我会提供各种情况来帮助估计公司的未来回报。

最后,我会告诉你我个人是否有兴趣投资这家公司以及原因。

公司概况

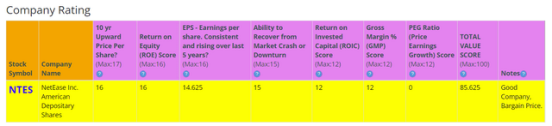

使用 BTMA Stock Analyzer 的公司评级分数是快速了解公司状况的有效方法。网易的评级分数为 85.625 分(满分 100 分),表明其基本面强劲。

在得出结论之前,我们需要更仔细地查看各个类别的具体情况。

基本面

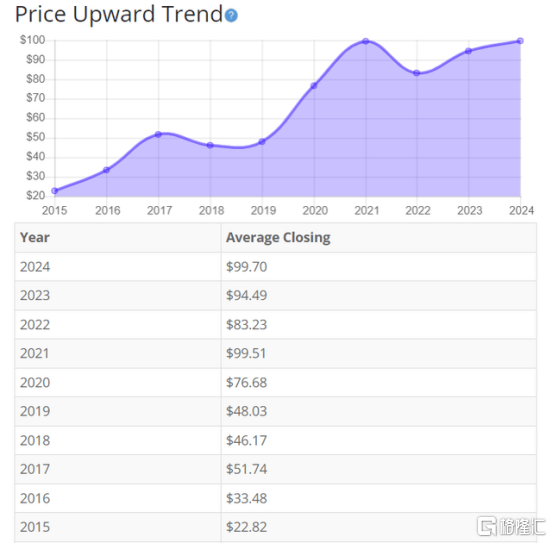

在过去的 9 年中,股价一直呈现出相当稳定的上涨趋势。这与收入的稳步增长和不断发布的成功移动游戏是相吻合的。公司在移动游戏领域展示了卓越的专业能力。随着公司继续扩展并发布新的移动游戏,我预计增长将持续。只要监管不会使股价暴跌,这种上涨趋势应该会持续。

我认为客户游戏偏好的变化或市场饱和不会对公司的发展轨迹产生重大影响。总体来看,过去 10 年内,股价平均增长了约 336.89%,年复合增长率为 17.8%。这是一个令人印象深刻的回报。

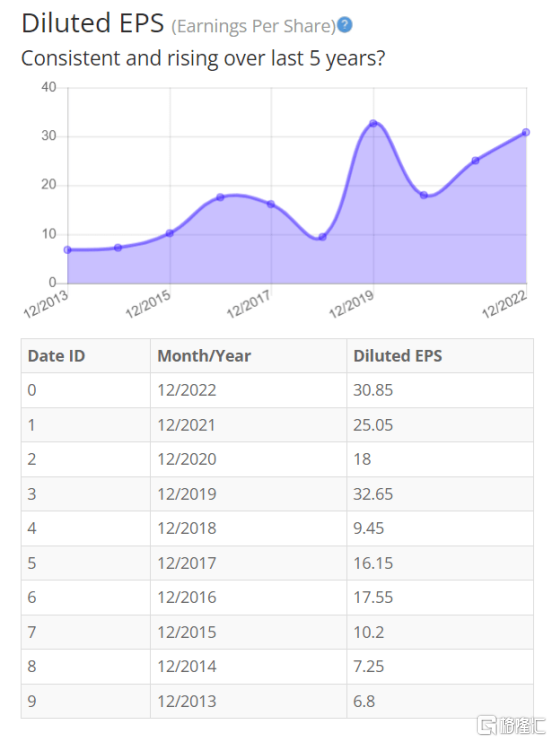

收益

随着股价的上涨,公司的收益也在持续增长。这是由收入和利润的增加所推动的。如果不是新冠期间的激增,当前的每股收益 ( EPS ) 将达到历史新高。

除了监管之外,新的隐私规则可能会推高用户获取成本,从而导致每股收益下降。目前 网易 在这方面尚未受到影响,但隐私仍是政府介入的一个重要领域,短期内需要注意。

由于每股收益和股价并不能完全反映公司的状况,因此还需要查看其他因素,如毛利率、股本回报率和投资资本回报率。

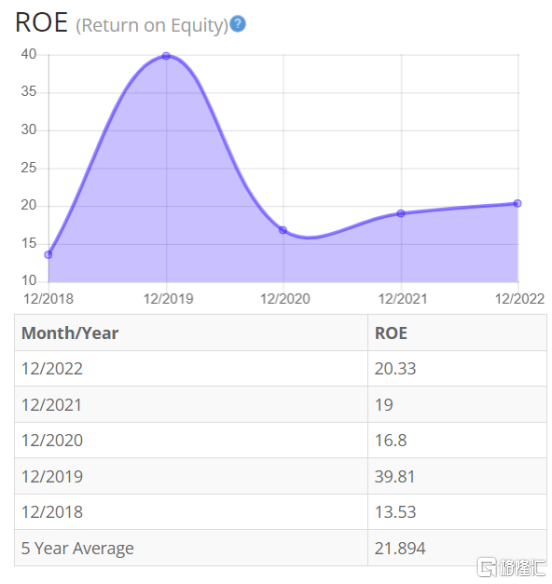

股本回报率

近年来,股本回报率 (ROE) 有所下降。这主要是由于公司将利润留存而未用于分红或投资。虽然让公司持有未利用的收益不是理想的情况,但作为该领域的领导者,可能目前不需要进行大量投资。我希望公司继续扩展其游戏产品线,以提高 ROE。对于 ROE,我通常要求 5 年平均值达到 16% 或以上。因此,网易超过了这一标准。

让我们将 网易 的 ROE 与行业平均水平进行比较。84 家软件娱乐公司的平均 ROE 为 23.26%。

因此,网易的 5 年平均 ROE 为 21.89%,与行业平均水平相似。

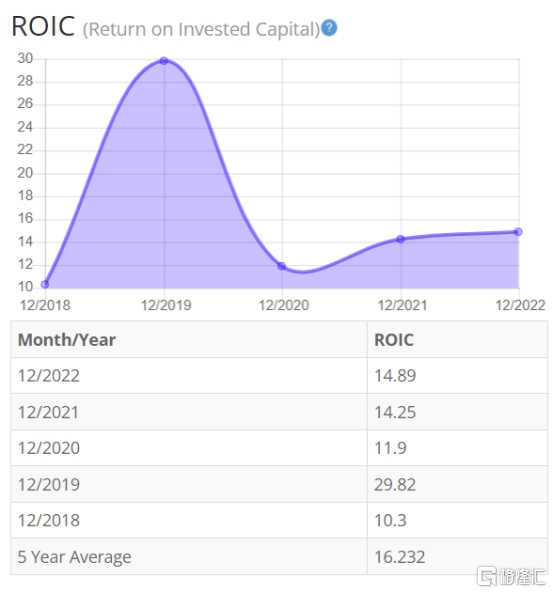

投资资本回报率

网易的投资资本回报率 (ROIC) 从历史最高点有所下降。这可能令人担忧,但考虑到疫情期间的异常年份后,图表显示出上升的趋势。近年来,资本支出稳步增加,去除异常值后, ROIC 仍然高于前几年。总体来看,我认为 ROIC 是公司的一个良好指标,表明公司在投资方面表现出色。

对于 ROIC,我也要求 5 年平均值达到 16% 或以上。因此,网易超过了这一标准。

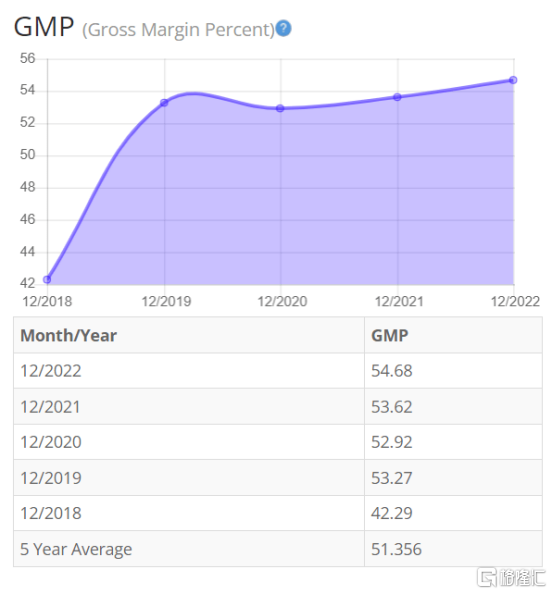

毛利率百分比

网易 毛利率百分比 (GMP) 近年来有所增长,并保持在高水平。毛利率的持续优异表现显示出 网易在利润回报方面表现出色。毛利率上升主要由于公司自主开发的游戏,减少了外包开发成本。我预计这种趋势将继续,因为公司在核心竞争力和成本控制方面都具有优势。

我通常寻找毛利率百分比稳定在 30% 以上的公司。因此,网易符合这一标准。

财产稳定性

从资产负债表的其他基本面来看,网易的负债权益比小于 1,显示出低长期债务和在需要时筹集更多资本的能力。

网易的流动比率为 2.65,表明其流动资产可以偿还短期债务。理想情况下,我们希望看到流动比率大于 1,因此网易的表现优于这一标准。

网易显示出强劲的资产负债表,符合一个健康公司的所有要求。如果需要,网易可以动用额外的流动资金,并继续用其现金储备偿还债务。我希望未来能看到公司更多地投资和使用这些现金储备,尤其是考虑到网易在投资回报方面显示出成功的趋势。

目前,网易的股息率约为 2.4%。

如果不考虑公司价值与股价的关系,这种分析就不完整。

在分析公司价值与股价时,考虑这些因素是必不可少的。

价值与股价

网易的市盈率为 15.78,表明在与长期市场平均市盈率 15 比较时,网易的定价相对合理。

网易过去 10 年和 5 年的平均市盈率分别为 24.5 和 26.7。这表明当前网易的交易价格可能低于其历史平均市盈率范围。

股票的估计价值为 136.30 美元,而当前股价为 98.90 美元。这表明网易目前的股价低于其实际价值。

NTES 行情走势

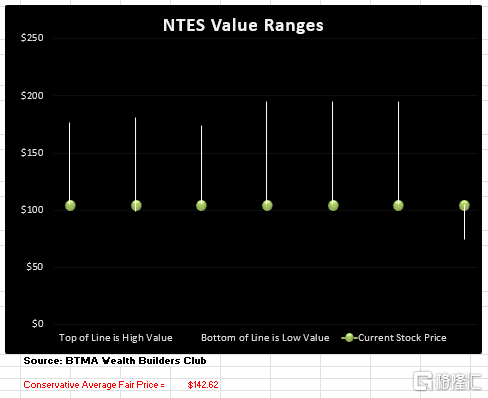

为了更详细地进行估值,我将使用 6.34 美元的稀释每股收益 (EPS)。我使用了过去不同增长率和市盈率的平均值来计算从低到平均的不同估值范围。这些估值比较了每股收益、账面价值和总股本的增长率。

在下表中,可以看到不同的场景。在图表中,可以看到与表格中估值范围相对应的垂直估值线。线上的点代表当前的股价。如果点位于估值范围的底部,这表明股票被低估。如果点位于估值线的顶部附近,则表明股票被高估。

根据这项估值分析,除了一个基于分析师低预期增长的估值外,网易在所有情境下均被低估。

分析显示,网易的平均估值约为每股 142 美元,而当前价格约为 104 美元,这表明网易被显著低估。 在这个前提下,我们通过多资产交易钱包BiyaPay App可以查看到,其目前的估值是可以接受的。我们可以利用BiyaPay搜索其代码,随机监控行情,在线实时交易。还可以入金数字货币(U)到BiyaPay,然后出金法币到其它证券就可以投资网易。

总结基本面

在分析了网易的基本面后,我认为这家公司具有稳健的业务和健康的基本面。公司的收入、毛利率、每股收益 (EPS) 和投资资本回报率 (ROIC) 都在上升,如果没有 COVID-19 的影响,这些指标将达到历史最高水平。

一个不足之处是公司没有利用其大量储备进行进一步投资,这可能会进一步促进公司的增长。这反映在网易下降的股本回报率中。隐私问题、监管以及移动游戏市场的饱和是可能影响网易持续增长的潜在阻力。

总体来说,我对该公司长期的成功并不担忧。它在移动游戏领域的竞争优势显著,与腾讯一起成为行业巨头之一。

在估值方面,我的分析显示该股票被严重低估。

网易公司与标准普尔 500 指数

现在,让我们看看过去 10 年中网易与美国股票市场基准标准普尔 500 指数的比较。从下图可以看出,网易在长期回报方面远远超过整体市场。只要公司保持稳定的发展道路,这一趋势应该会随着更多移动游戏的发布而继续。

即使在最近的市场低迷中,网易在过去几年中仍然是投资组合的稳定贡献者。只要监管保持不变,这些强劲的回报至少在短期内会继续。

前瞻结论

在未来五年里,关注这家公司的分析师预计其收益将以年均 2.57% 的速度增长。

然而,该股票的一年平均目标价为 132.55 美元,这意味着一年内大约有 26.3% 的增幅。预期的年复合回报率为 13.59%。

如果你今天投资,根据分析师的预测,你可能每年预期约 5% 的回报(包括股息在内的低增长)。以下是基于网易过去收益增长的另一种情景。在过去的 10 年和 5 年期间,平均每股收益增长率分别约为 20% 和 6.7%。

但是,当考虑过去 10 年和 5 年的现金流增长时,平均增长率分别为 19% 和 17%。

因此,当考虑所有这些回报可能性时,我们的年平均回报率可能在 13% 左右。如果考虑网易的实际过去表现,情况会有所不同。

以下是实际的 10 年和 5 年回报结果:

______________

10 年回报结果(投资网易):

初始投资日期:2014 年 5 月 18 日

结束日期:2024 年 5 月 18 日

每股成本:14.13 美元

结束日期价格:104.97 美元

总股息收益:9.60 美元

总回报:710.83%

年复合增长率:23%

_______________

5 年回报结果(投资网易):

初始投资日期:2019 年 5 月 18 日

结束日期:2024 年 5 月 18 日

每股成本:53.31 美元

结束日期价格:104.97 美元

总股息收益:7.28 美元

总回报:110.56%

年复合增长率:16%

_________________

从这些情景中,我们得出了 16% 到 23% 的回报。我认为,如果你是一个长期耐心的投资者并且相信网易及其现有产品(视频游戏、数字媒体、在线教育),你可以预期网易长期内每年大约 13% 的回报。但是对于短期波段交易者或缺乏耐心的投资者来说,由于通胀、监管以及其游戏扩展到美国的可能限制,网易在近期可能会出现一些波动。

作为对比,标普 500 指数从 1928 年到 2014 年的平均回报约为 10%。因此,在典型的网易情景下,你可以预期获得比标普 500 指数基金更高的长期回报。虽然个别网易股票显然不提供指数基金那样的多样化,但网易已经证明它在长期内表现稳定,并且可以提供一些美国以外股票的多样性。

网易目前正在以特价出售?

1. 市盈率低于 16? 是 (15.78)

2. 估值高于当前股价? 是 (估值 $136.30 > 当前股价 $104.97)

网易是短期和长期内任何投资者投资组合中的强有力竞争者。收入和毛利率的持续上升以及扩展计划的继续增长,都是公司健康并有潜力繁荣发展的积极信号。

我希望看到公司更多地利用其留存收益来推动股票进一步增长,特别是因为公司在产生投资回报方面有良好的记录。除此之外,公司处于一个强势地位,能够在长期内继续为投资者带来丰厚的回报。

我有兴趣在这家公司中建立一个头寸。我认为网易在基本面上是稳固的,并且在一个不断增长的行业中是一个强大的在任者。

我认为,拥有这家资金雄厚、业绩稳定、稳健的公司所带来的好处超过了限制和法规带来的不确定风险。

来源:Seeking alpha

编辑:BiyaPay 财经